Beursblog: Achter dure gemiddelde waarderingen schuilen talloze kansen

Het eerste kwartaal van 2024 zit erop. Tijd voor de kwartaalupdates van de grootbanken en de vermogensbeheerders. We pikken er een aantal interessante bevindingen uit.

Te beginnen met de algemene macro-economische situatie en wat dat voor beurzen betekent. Alles draait rond wanneer de eerste renteverlagingen erdoor zullen komen. Het is bijna pavloviaans hoe beleggers reageren op het minste nieuws daarover. Alleen is hun gekwijl in het eerste kwartaal al serieus geminderd. We begonnen het jaar met de verwachtingen dat de Federal Reserve de rente zes keer zou verlagen. Ondertussen is dat al teruggeschroefd naar twee à drie keer.

De vraag is natuurlijk of de Fed door haar beleidsrente langer hoger te houden dan toch een recessie zal veroorzaken. Begin vorig jaar was een recessie vrijwel zeker. In de loop van het jaar draaide dat om naar een zachte landing. Maar er lijken toch steeds meer hobbels op die landingsbaan op te duiken, waardoor die landing toch minder zacht wordt. Het analistenteam van Schroders denkt daarom dat de aandelenkoersen de rest van dit jaar harder dan gewoonlijk zullen schommelen.

Zoeken in de vuile hoeken

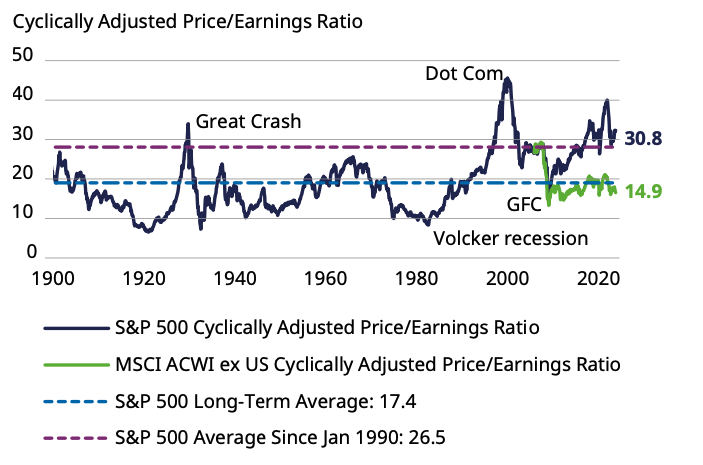

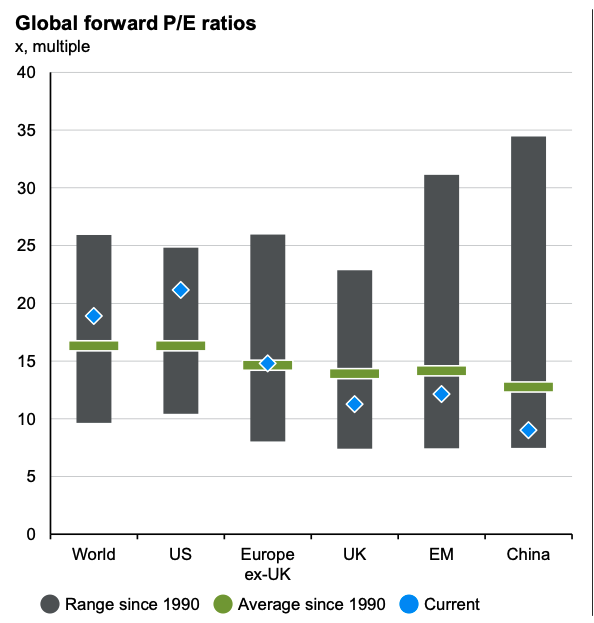

Iets anders waar beleggers steeds meer oog voor moeten hebben, zijn waarderingen, althans met het oog op de lange termijn. De huidige waarderingen voorspellen weinig goeds voor langetermijnrendementen in de komende tien jaar. Dat geldt zeker voor de Verenigde Staten, waar de cyclisch aangepaste koers-winstverhouding (CAPE) op 31 staat, wat een vijfde hoger is dan zijn historische gemiddelde. De rest van de wereld staat op of net onder zijn historische gemiddelde CAPE gewaardeerd.

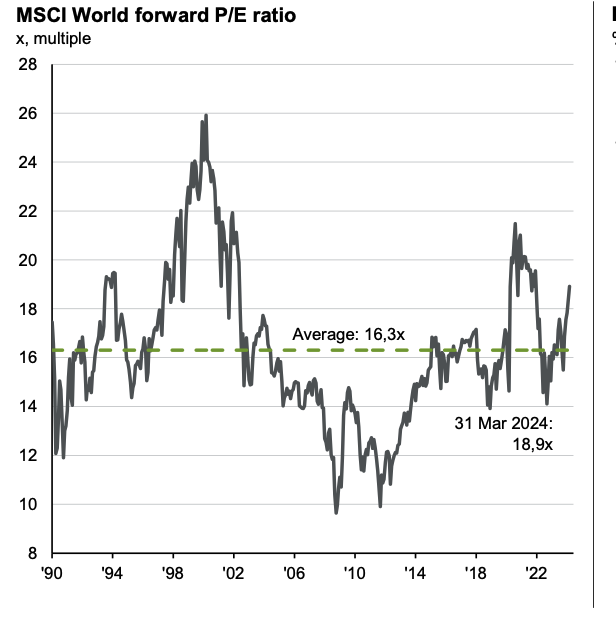

De wereldindex, de Verenigde Staten inbegrepen, noteert ook aan de hoge kant.

Gemiddeld is alles duur, maar achter dat gemiddelde lonken heel wat kansen. De waarderingen lopen tussen verschillende regio’s, sectoren en beleggingsstijlen zo sterk uit elkaar, dat er voor beleggers die de moeite nemen om goed te zoeken nog heel wat kansen te rapen vallen.

Beleggers die ervan uitgaan dat alles weer opnieuw naar zijn gemiddeldes keert, vissen daarom het best op de Europese, Britse, Chinese en opkomende beurswateren.

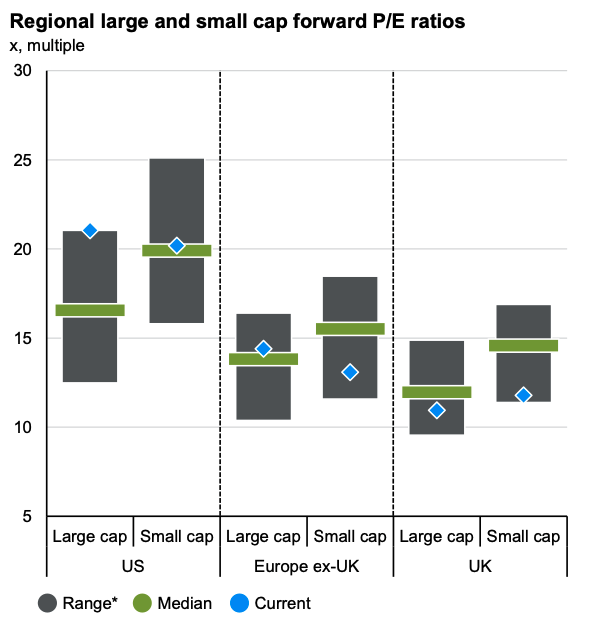

En de kleine beursgenoteerde bedrijven of smallcaps zijn vanuit waarderingsperspectief momenteel aantrekkelijker dan de grote kapitalisaties. Al zit daar meer rommel tussen, dus extra grondig analyseren is de boodschap.

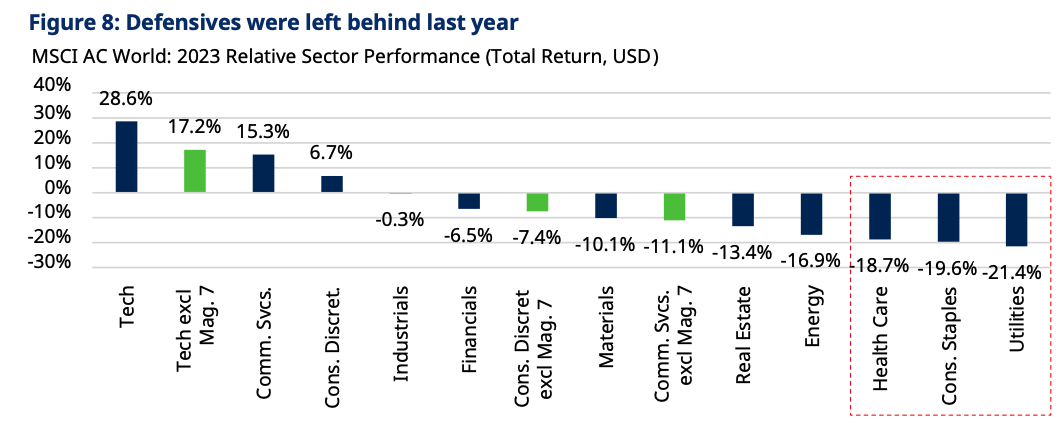

Volgens de analisten van Schroders hebbend de defensieve sectoren – gezondheidszorg, consumptiegoederen, nutsbedrijven – het vorig jaar zo erg laten afweten, dat ze opnieuw aantrekkelijk gewaardeerd zijn en een goede buffer kunnen vormen voor het geval dat er toch een economische terugval komt.

Wat met de Mag 7?

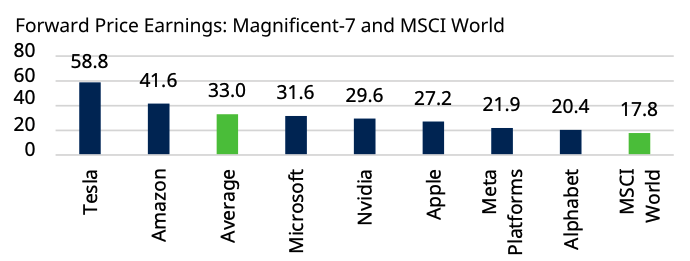

En dan is er nog de vraag wat de Magnificent 7 nog kunnen doen. Waarderinggewijs is er onder die zeven al een interessante schifting te maken.

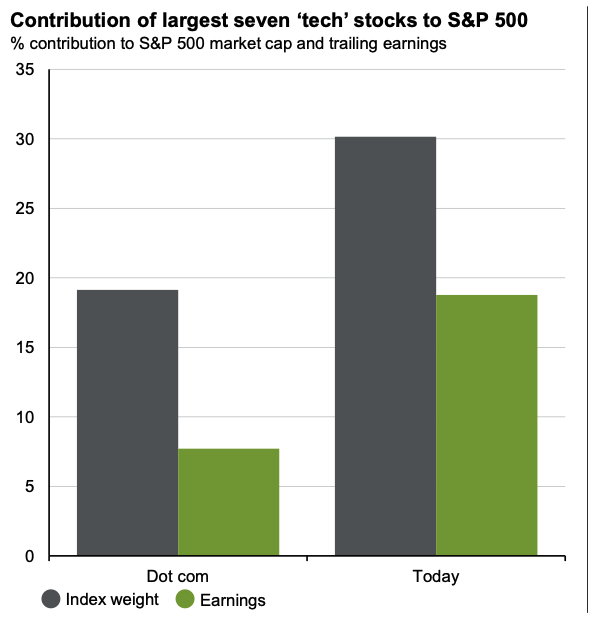

En voor degenen die panikeren dat we op niveaus van voor de dotcomcrisis zitten, valt er uit de onderstaande grafiek enige nuance te halen. De zeven grootste van nu wegen zwaarder in S&P 500 dan toen, maar ze zetten er ook pak meer winst tegenover.

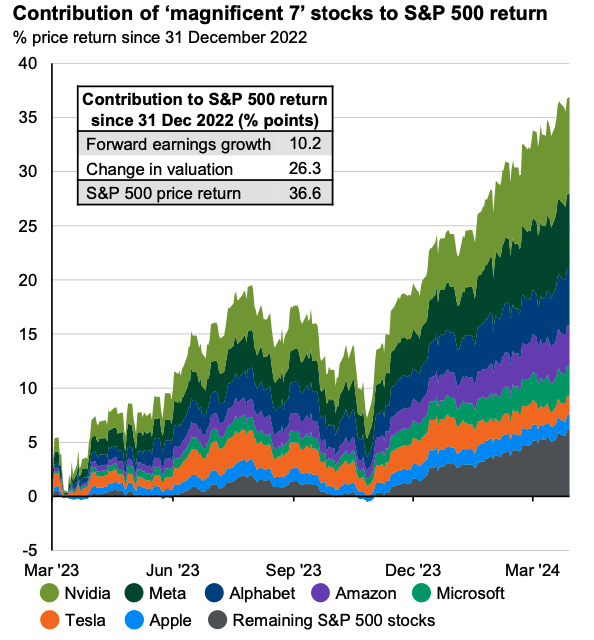

Desondanks is hetgeen ze hebben bijgedragen aan het rendement van de Amerikaanse sterindex waanzinnig en misschien wel moeilijk vol te houden.

Fout opgemerkt of meer nieuws? Meld het hier