Analisten komen niet altijd overeen. Dat is enerzijds een bron van verwarring, maar het kan ook een bron van rendement zijn.

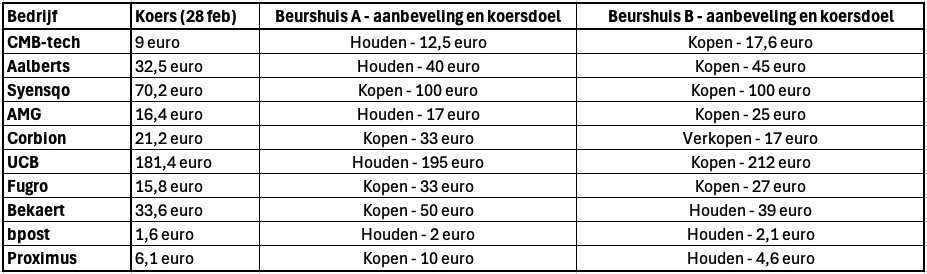

Met de lawine aan jaarresultaten die dezer dagen over de beurzen rolt, is er ook een overaanbod aan analistenrapporten, vaak over dezelfde bedrijven. Het is interessant om die verschillende analyses over dezelfde bedrijven eens tegen elkaar af te zetten. Onderstaand is zo’n vergelijking van een aantal reacties op resultaten van vorige week.

Veel consensus is er niet te vinden. Behalve rond Syensqo, waarvan beide analisten vinden dat het sentiment en de bijbehorende waardering te negatief zijn, en bpost, dat ze beiden correct gewaardeerd vinden, maar daar ging de markt dan weer niet mee akkoord, blijkt uit de pandoering die het aandeel vorige week vrijdag kreeg.

Het meest interessante geval is de koersdoelspagaat rond Corbion, de Nederlandse producent van biologische chemicaliën zoals melkzuur, waarin het wereldmarktleider is, enzymen, mineralen, vitaminen en andere grondstoffen voor de voedingsindustrie.

De twee analisten lezen heel andere zaken in de resultaten van Corbion. Analist A, die een koopadvies geeft, prijst de groei van de ebitda, de hoge vrije kasstroom, de sneller dan verwachte schuldafbouw en ziet het bedrijf op dat elan doorgaan in 2025. De markt lijkt dat niet door te hebben, waardoor het aandeel veel te laag gewaardeerd staat.

Analist B zet het dan weer op verkopen, omdat de groei en de winstmarges in de belangrijkste afdeling, goed voor bijna 80 procent van de omzet, onder de verwachtingslat doken. En de vrije kasstroom is vooral te danken aan lagere onderhoudsinvesteringen en minder aan hogere operationele kasstromen.

De markt neigt in ieder geval meer naar het laatste.

Terwijl de evolutie van de waarderingen dan weer meer voor het eerste spreken.

Wat moet je daarmee als belegger, maar ook als Corbion? Een beursbedrijf heeft er ten slotte alleen maar baat bij correcte analisteninzichten. We hebben eerder al geschreven over de zin en onzin van analistenaanbevelingen.

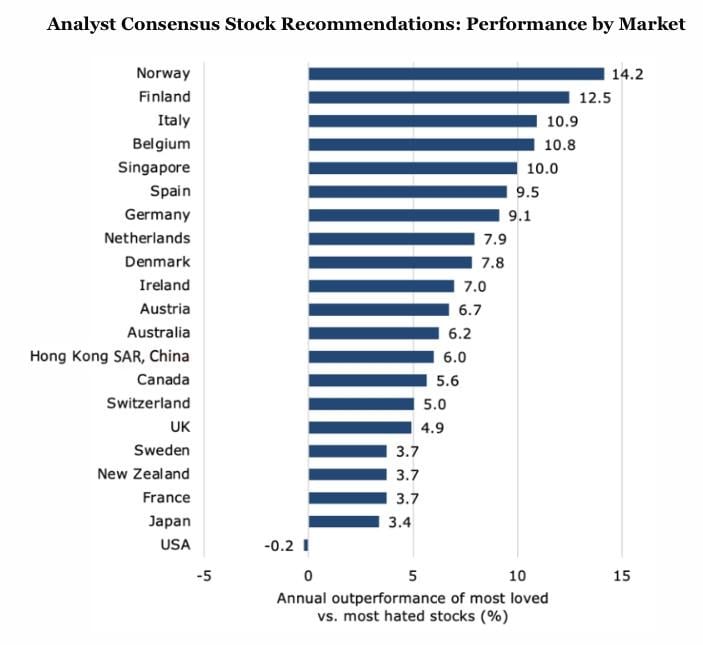

Veel onderzoek wijst eerder op de onzin dan de zin ervan, hoewel dit onderzoek over 3,8 miljoen analistenaanbevelingen in 45 landen over 25 jaar daar een belangrijke nuance op is. Daaruit blijkt dat analisten in de Verenigde Staten niet veel meerwaarde bieden, maar in andere landen des te meer. De studie toont ook aan dat analistenaanbevelingen beter of relevanter zijn in berenmarkten.

De mate van onenigheid onder analisten over een aandeel is blijkbaar ook een goede bron van rendement. Een korf van aandelen waarover analisten het meer eens zijn en waarvan de koersdoelen niet te ver uiteenlopen, doet het een pak beter dan een korf van aandelen waarrond de consensus en de koersdoelen ver uit elkaar liggen. Vanuit die optiek is Corbion dan misschien weer te mijden.