Nyrstar

Dreigende kapitaalverhoging

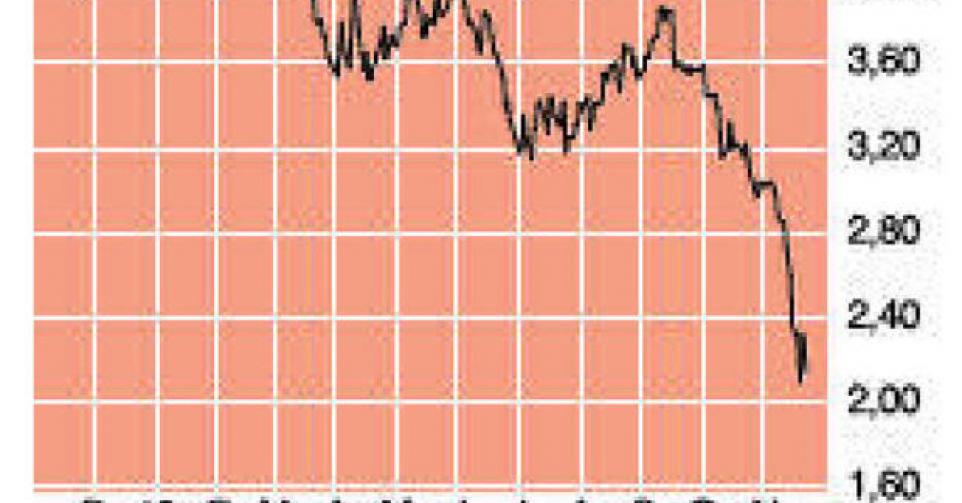

2,15 EUR – 3C↓

De snel verslechterende situatie bij het Finse Talvivaara heeft van Nyrstar opgejaagd wild gemaakt. Talvivaara heeft een aanvraag ingediend voor een zogenoemde vennootschapsrechtelijke herstructureringsprocedure, een bescherming tegen zijn schuldeisers. De Finnen hebben nog voor enkele maanden liquide middelen en zoeken een noodfinanciering van 40 miljoen EUR, tot nog toe tevergeefs. In 2010 betaalde Nyrstar 335 miljoen USD aan Talvivaara, in ruil voor de afname van 1,25 miljoen ton zinkconcentraat. Bij een Fins faillissement moet Nyrstar 235 miljoen EUR aan zinkaankooprechten afboeken. Op basis van de balansgegevens van 30 juni zou het eigen vermogen daardoor dalen van 1,03 miljard EUR naar 792 miljoen EUR (4,66 EUR per aandeel). Daarnaast zou 10 à 15% van de toekomstige bedrijfskasstroom (ebitda) wegvallen.

De hoofdaandeelhouder van Talvivaara is het Finse overheidsinvesteringsfonds Solidium. Gezien het belang van Talvivaara voor de werkgelegenheid en de potentiële milieuschade in geval van een stopzetting van de activiteiten, is een faillissement zeker nog geen uitgemaakte zaak. Nyrstar herbevestigde dat het, samen met andere betrokken partijen, steun wil verlenen op basis van strikte voorwaarden. Als klap op de vuurpijl was er een rapport van Goldman Sachs, dat stelde dat Nyrstar voor eind januari 2014 een kapitaaloperatie tussen 250 en 450 miljoen EUR moet uitvoeren. Met een marktkapitalisatie van 365 miljoen EUR zou zo’n kapitaalverhoging een grote verwatering betekenen. Het management zei dat het daarvoor geen plannen heeft en beklemtoont dat het over ruim 500 miljoen EUR cash en kaskredieten beschikt. Voor het gedeelte kaskredieten (400 miljoen EUR) zouden de schuldconvenanten met de banken niet worden geschonden als het een waardevermindering op het Talvivaara-contract boekt.

De strategische evaluatie van de afdeling metaalverwerking identificeerde 25 projecten (kostenplaatje 280 miljoen EUR) die tegen begin 2017 moeten zorgen voor een heuse transformatie. Het einddoel is veel meer waarde te halen uit het toevoermateriaal van de zinkmijnen en het residu van de zinksmelterijen. De financiering – via industriële partnerschappen, de voorafbetaling van metalen, hybride obligaties en andere vormen van deelname door de aandeelhouders – wordt onderzocht. In het eerste kwartaal van 2014 is een finaal investeringsplan klaar voor de omvorming van de Australische Port Pirie-site tot een hoogtechnologische multimetalenverwerkende eenheid. Die operatie, die moet rond zijn tegen 2016, kost 270 miljoen EUR, waarvan Nyrstar zelf 80 miljoen EUR financiert.

Het bedrijf wil tegen het tweede kwartaal van 2014 een strategische evaluatie van de mijnbouwafdeling afronden. Door de lage grondstoffenprijzen valt een waardevermindering op de mijnbouwactiva niet uit te sluiten. De waarde van de mijnbouwactiva op de balans bedraagt ongeveer 720 miljoen EUR, en daarnaast is er nog 130 miljoen EUR mijnbouw-gerelateerde goodwill. Coricancha, een Zuid-Amerikaanse mijn die uit kostenbesparingen momenteel stilligt, vertegenwoordigt naar schatting 30 à 35miljoen EUR.

De recente ontwikkelingen veroorzaakten een felle marktreactie. Sinds begin november verloor het aandeel 35% en ging 150 miljoen EUR aan beurskapitalisatie verloren. Ook de obligaties die Nyrstar heeft uitgegeven, staan onder druk. De combinatie van de lage grondstoffenprijzen, de lage beurskoers, de hoge schuldpositie en de financieringsbehoeften voor de vernieuwingsprojecten hebben de kansen op een kapitaalverhoging doen toenemen. Maar een faillissement van Nyrstar is absoluut niet aan de orde. De obligaties zouden we dan ook niet verkopen. In het geval van een kapitaalverhoging zullen de aandeelhouders wellicht een voorkeurrecht genieten en verwatering kunnen vermijden. Vanwege de dreigende kapitaalverhoging en de bijbehorende onzekerheid verlagen we de rating naar ‘houden/afwachten’ (rating 3C).

Houden / afwachten

Fout opgemerkt of meer nieuws? Meld het hier