Strategische evaluatie van de mijnbouw

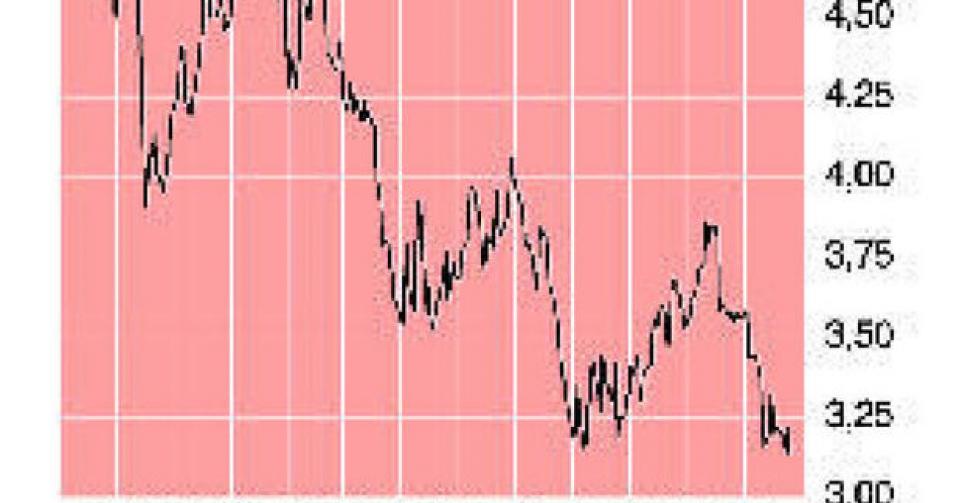

3,16 EUR – 1C

Na een teleurstellend eerste halfjaar kon Nyrstar opnieuw niet overtuigen met zijn tradingupdate over het derde kwartaal. Vooral de evolutie van de zinkconcentraatproductie in de eigen mijnen stelde teleur. CEO Roland Junck zette de voorbije jaren volop in op de uitbouw van een multimetalen mijnbouwbedrijf. Het uitgangspunt was dat er dubbel zoveel te verdienen is met de productie van een ton zinkconcentraat uit eigen mijnen dan met het smelten. Nyrstar beschikt vandaag over een mooi gebalanceerde metalenportfolio met negen mijnoperaties, die naast zink ook andere metalen zoals goud, zilver en koper produceren. Helaas bewees het derde kwartaal opnieuw dat die eigen mijnoperaties ook risico’s met zich meebrengen. Deze keer waren het twee Amerikaanse mijnen, Myra Falls en Middle Tennessee, die – door elektrische en mechanische pannes – roet in het eten gooiden. In de Zuid-Amerikaanse Coricancha-mijn werd de productie zelfs opgeschort, om cash te vrijwaren.

De eigen productie van zinkconcentraat daalde tegenover het tweede kwartaal met 7% tot 65.000 ton. De productie in de eerste negen maanden bedraagt 203.000 ton, tegenover 209.000 ton vorig jaar. Voor het vierde kwartaal rekent Nyrstar op een herstel, maar het bedrijf verlaagde zijn jaarprognose aanzienlijk tot 265 à 280.000 ton, tegenover 300 à 340.000 ton in dezelfde periode vorig jaar en een jaarproductie van 282.000 ton in 2012. Tijdens de analistencall kondigde het management een strategische evaluatie van de hele mijnbouwafdeling aan. Die studie zal zes maanden in beslag nemen.

Er zit voorlopig ook geen beterschap in de Finse Talvivaara-mijn, met een magere bijdrage van 4000 ton in het derde kwartaal en 11.000 ton in de eerste negen maanden van dit jaar, in vergelijking met de 22.000 ton in dezelfde periode van 2012. Het management verklaarde dat het op dit moment niet overweegt opnieuw cash in te brengen in het met liquiditeitsproblemen kampende Talvivaara. Andere aanpassingen aan de zinkafnameovereenkomst kunnen eventueel wel, om de Finnen de moeilijke periode te helpen overbruggen.

Gelukkig was er beter nieuws in de afdeling metaalverwerking. Na een minder tweede kwartaal, waarin de productie terugviel door een aantal geplande sluitingen voor onderhoud, kon de afdeling mooi herstellen in het derde kwartaal. Met een zinkmetaalproductie van 282.000 ton boekte Nyrstar het beste kwartaal sinds het vierde kwartaal in 2011. Na negen maanden geeft dat een productie van 801.000 ton, 2000 ton minder dan in 2012. Na zes maanden bedroeg de achterstand nog 19.000 ton. Het was logisch dat het management de vooropgestelde vork tussen 1 en 1,1 miljoen ton aan zinkproductie bevestigde.

De nieuwe afdeling marketing, sourcing en sales kondigde onlangs een vierjarig afnamecontract voor commodityzink met Noble Group Limited aan voor een jaarlijks volume van 200.000 ton. De resterende 150.000 ton van het aflopende contract met Glencore zal Nyrstar in principe zelf verkopen. Vandaag, 29 oktober, volgt een belangrijke update over de voltooide strategische evaluatie van de afdeling metaalverwerking. Daarnaast bericht het bedrijf over de aangekondigde omvorming van de verouderde Australische Port Pirie site. Momenteel is die nog vooral een loodsmelterij, maar tegen 2016 moet Port Pirie zijn omgevormd tot een hoogtechnologische multimetalen verwerkende eenheid. De totale investering zou 280 miljoen EUR bedragen, waarvan 80 miljoen EUR voor rekening van Nyrstar is.

We schreven al meermaals dat Nyrstar tijd nodig heeft om in een omgeving van dalende metaalprijzen weer winstgevend te worden. De update over het derde kwartaal drukt ons nog eens met de neus op de feiten. Het huidige lage koersniveau (0,5 keer de boekwaarde) houdt al nadrukkelijk rekening met dat scenario. We mikken erop dat de strategische update een aanzet is tot hernieuwd beleggersvertrouwen in Nyrstar. We behouden het advies ‘koopwaardig’ (rating 1C).

Koopwaardig