Nvidia heeft zijn dominantie op Wall Street gebetonneerd, met de beter dan verwachte kwartaalresultaten die het Amerikaanse chipbedrijf woensdagavond laat bekendmaakte. Het aandeel sloot in een reactie donderdag maar liefst 9 procent hoger.

De meeste marktstrategen reageren lyrisch op de resultaten. “Dit aandeel is een houdertje. Wij denken dat Nvidia hét hardware- en softwarebedrijf is voor artificiële intelligentie en dat het nog jarenlang de dominante leverancier zal blijven”, zegt Nick Griffin, de hoofdstrateeg van Munro Partners, aan het persagentschap Bloomberg. “Ik heb nog nooit zo’n dramatische versnelling van de inkomsten gezien als bij Nvidia. Dit is nooit gezien voor een bedrijf van deze omvang.”

De eerstekwartaalomzet verdrievoudigde tot 26 miljard dollar, terwijl analisten hadden gerekend op 24,7 miljard dollar. De winst per aandeel bedroeg in het eerste kwartaal 6,12 dollar per aandeel, tegenover een verwachte winst per aandeel van 5,65 dollar. De nabije toekomst oogt bovendien rooskleurig. Voor het tweede kwartaal verwacht Nvidia 28 miljard dollar omzet te draaien, terwijl analisten mikten op 26,8 miljard dollar.

Nvidia heeft nog een verrassing voor beleggers in petto. Het aandeel zal in tien gesplitst worden. Voor de toegankelijkheid is dat een goede zaak, want voor één aandeel moeten beleggers nu al meer dan 1.000 dollar neertellen. Er was vooraf wel wat zenuwachtigheid over dit resultatenseizoen en er werd dan ook met de nodige argwaan afgewacht of Nvidia de verwachtingen zou kunnen blijven overtreffen. Na de geruststellende resultaten lijken beleggers alle twijfels overboord te gooien. Het aandeel steeg in een reactie op de resultaten ruim 9 procent.

Te duur of niet?

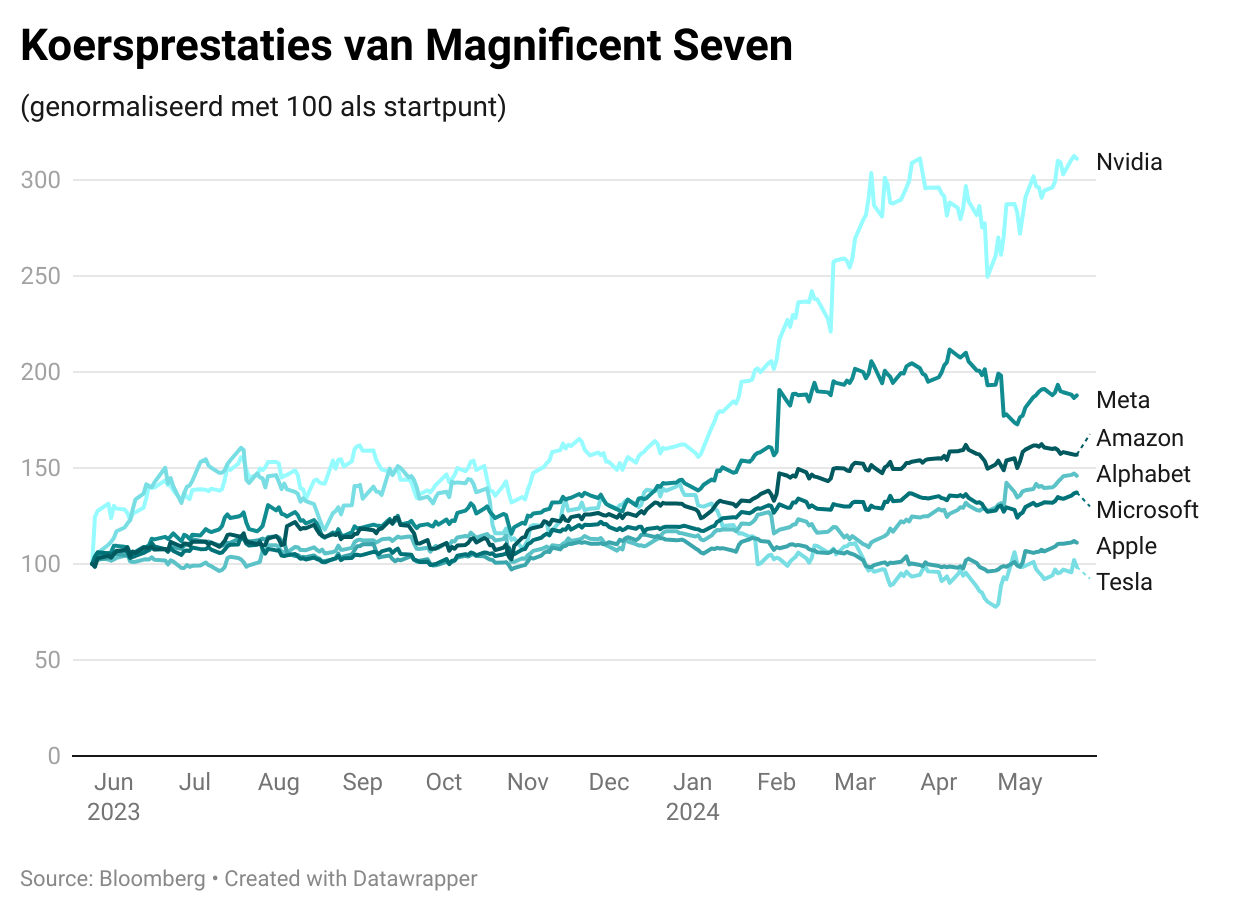

Ook al werd het aandeel het voorbije anderhalf jaar 550 procent meer waard. Toch vindt Nick Griffin Nvidia nog altijd niet te duur. Hij vindt dat beleggers met Nvidia meer waar voor hun geld krijgen dan met andere namen in het bigtechspectrum. “Nvidia groeit sneller dan alle andere Magnificent Seven-aandelen, maar noteert ongeveer tegen 30 keer de winst zoals de andere.”

“Wij denken dat Nvidia nog geruime tijd marktleider zal blijven. Supercomputerchips zijn heel belangrijk voor de ontwikkeling van kunstmatige intelligentie, wat een ongekende vraag naar de grafische verwerkingseenheden (GPU’s) van Nvidia creëert. Concurrenten zullen proberen hun eigen chips te maken, maar dat kost tijd om te ontwikkelen. Daardoor lijkt Nvidia de Apple van de jaren 2010 te worden”, zegt ook Mark Baribeau, Head of Global Equity bij Jennison Associates.

Van Magnificent Seven naar AI-aandelen

Over andere aandelen uit het Magnificent Seven-mandje zijn er meer twijfels. Die zeven aandelen zijn, ter herinnering: Apple, Alphabet (Google), Microsoft, Amazon, Meta, Tesla en Nvidia natuurlijk. Mark Baribeau denkt dat de langetermijnperspectieven voor de Magnificent Seven er nog steeds goed uitzien, maar sommige aandelen zullen sneller groeien dan andere.

Behalve aan Nvidia denkt hij ook aan Microsoft en Amazon. “Denk aan de intelligente cloud business van Microsoft, waar Azure onder valt. Die groeide met 28 procent op jaarbasis, gedreven door AI. Dit is ook waar ChatGPT is gehuisvest. Denk aan Amazon, dat de grootste cloud service business ter wereld heeft, en onlangs de marges in de retailactiviteiten wist te vergroten. Hoewel Amazon achterloopt met AI, zullen samenwerkingen met Nvidia en andere partijen de resultaten naar verwachting een impuls geven naarmate het jaar vordert.”

Volgens Goldman Sachs beginnen grote beleggers zoals hefboomfondsen stilaan hun posities in die zeven magnifieke aandelen te verkleinen om meer te investeren in bedrijven die AI op de een of andere manier ondersteunen, zoals de chipbedrijven Marvell Technology en Micron Technology of zelfs een energieleverancier zoals AES Corporation. Al blijven zes van de zeven Magnificent Seven nog steeds de topposities in hefboomfondsen. Enkel Tesla is minder populair.

Bekijk hieronder de toelichting van Ilse De Witte in het beursgesprek op Kanaal Z

Lees ook: