Waardebeleggen of value, een van de oudste beleggingsfilosofieën, is op sterven na dood. Is een heropleving mogelijk? Of moeten we de grafrede beginnen te schrijven?

Net als in de rest van de samenleving zijn er ook in de beleggingswereld stromingen en kasten, elk met een schare aanhangers die elkaars theorieën en dogma’s betwisten.

Waarde- of valuebeleggen is een van de oudste stromingen. Ze ontsproot aan de geesten van Benjamin Graham en David Dodd in de jaren dertig van de vorige eeuw en werd vereeuwigd door Warren Buffett. Die bestempelde zich in zijn beginjaren vooral als waardebelegger, maar vervelde gaandeweg tot een variant die verder keek dan enkel de obligate deugden waar waardebeleggers zichzelf voor op de borst slaan.

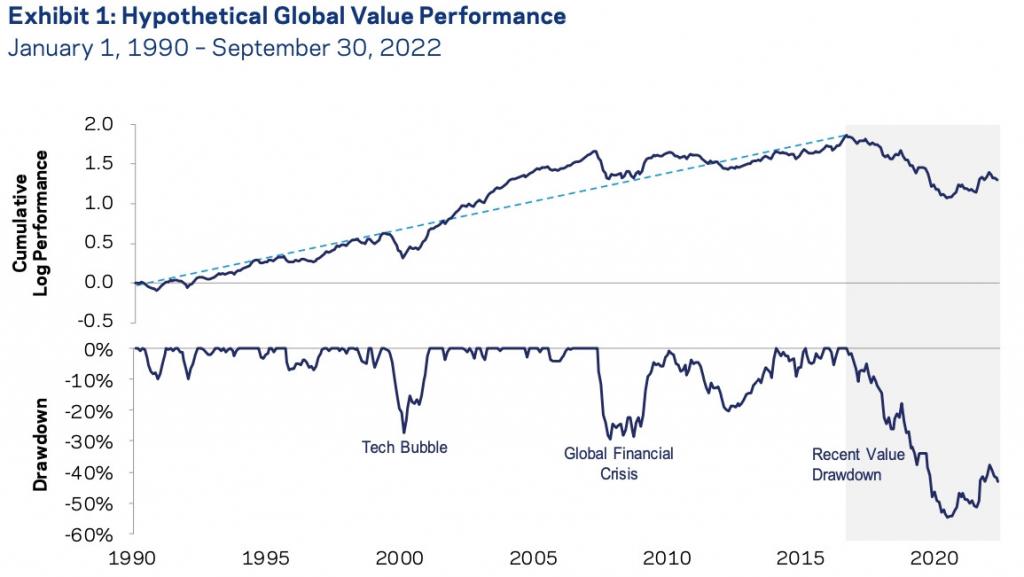

Maar de afgelopen tien tot vijftien jaar heeft waardebeleggen het moeilijk. Zeker de rendementen van de recente twee jaar zijn volgens sommigen de laatste spijkers aan de doodskist van wat ooit de meest geprezen en beleden beleggingsstrategie was. De tabel hieronder zegt genoeg.

Maar tien jaar is in beleggingstermen te kort om een strategie dood te verklaren. Tegelijk mogen value-aanhangers in de spiegel kijken over de manier waarop ze hun filosofie belijden en zeker over de manier waarop sommigen van hen die verdedigen, wat soms op het arrogante en dogmatische af gebeurt.

Waardebeleggen bestaat in allerlei grijstinten, maar heel kort door de bocht zet de strategie op aandelen die laag gewaardeerd zijn. Dat idee van waardering werpt al een eerste hobbel op. Luie waardebeleggers kijken enkel naar waarderingsratio’s zoals de koers-winst– en de koers-boekwaardeverhouding. Anderen nemen die mee in een bredere analyse en gaan veel verder om hun waarderingen te bepalen, om te komen tot een genuanceerdere visie op waar de valuefactor precies uit bestaat.

Dat sommige waardebeleggers blijven vasthouden aan boekwaardes als een cruciale graadmeter, is zo’n hardnekkig valuedogma dat meer kwaad dan goed doet. Boekwaarde verwijst vooral naar tastbare activa op bedrijfsbalansen zoals machines en gebouwen, maar de wereld is veranderd en steeds meer bedrijven scheppen waarde uit immateriële activa zoals software, merken en innovatie. Op dat gebied mogen sommige waardebeleggers de 21ste eeuw in worden getrokken.

En zij die hun waardeaanpak rechtvaardigen met koers-boekwaardeverhoudingen, verdienen pek en veren. Dat zegt ook de waarderingsgoeroe Aswath Damodaran, in recente jaren een van de felste critici van de waardeaanpak. Verder verwijt hij waardebeleggers een gebrekkig idee van risico en onzekerheid.

Tegelijk levert Damodaran een van de meer overtuigende cijferreeksen waaruit af te leiden valt dat het misschien nog iets te vroeg is om waardebeleggen voorgoed te begraven. In zeven van de afgelopen negen decennia brachten beleggers in laag gewaardeerde aandelen het er beter vanaf, soms een heel pak beter. Als je het begin van dit decennium erbij rekent, zijn dat zeven op de tien decennia.

De afgelopen vijftien jaar zijn daarmee te kort om waardebeleggen voor dood te verklaren. Het kan bovendien snel keren, zoals Larry Swedroe onlangs in een podcast vertelde. In 1999, net voor de internetzeepbel barstte, werd waardebeleggen ook dood verklaard. Op dat moment, terugkijkend op een periode van één, vijf, tien of zelfs vijftien jaar, deden laag gewaarde aandelen het veel slechter dan hoger gewaardeerde aandelen. Een jaar later, na de dotcomcrash, stond value in die vergelijking alweer bovenaan over periodes van één tot vijftien jaar.

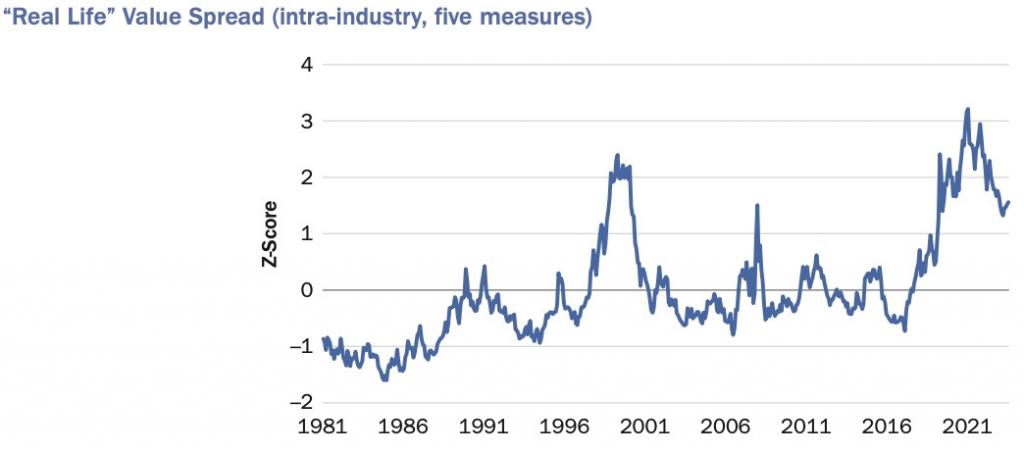

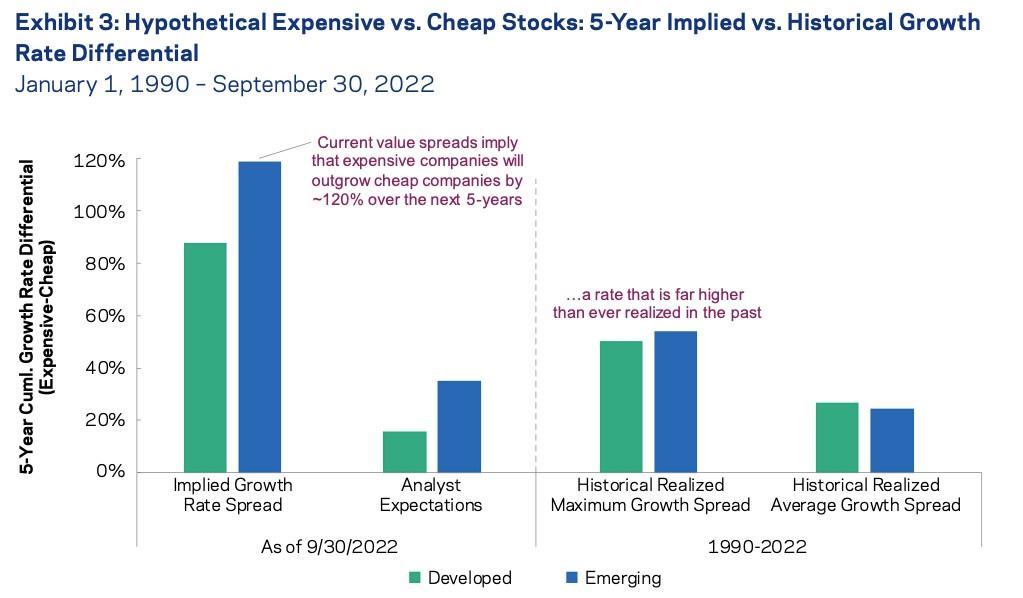

Andere éminences grises, Rob Arnott en Cliff Asness, sluiten een comeback van value niet uit. Die laatste geldt als een van de belangrijkste kwantitatieve beleggingsonderzoekers – zogenoemde quants. In die hoedanigheid heeft hij met zijn firma AQR een graadmeter ontwikkeld die de ‘duurte’ van de markt meet. Volgens hem zijn de ‘dure’ aandelen de laatste jaren nog nooit zo duur geweest.

Die hoge waarderingen impliceren dat die dure aandelen de komende jaren moeten blijven groeien aan een tempo dat een veelvoud is van het groeitempo van de afgelopen dertig jaar. Het verschil tussen hoog en laag gewaardeerde aandelen is in het verleden nog nooit zo groot geweest en telkens wanneer de laatste der value-Mohikanen zichzelf van een berg wilde gooien, realiseerde waardebeleggen een spectaculaire comeback.

Het achterblijven van de strategie is weliswaar nog nooit zo pijnlijk geweest. Ofwel betekent dat de definitieve dood, ofwel is het toch nog te vroeg voor een grafrede en zal de waarderenaissance des te spectaculair zijn.