De Belgische aandelen hinkten achterop in 2023, onder meer door een gebrek aan interesse van buitenlandse beleggers. De specialisten zijn er nochtans van overtuigd dat er nog altijd geld te verdienen valt op de Brusselse beurs, maar “je moet selectief zijn en geduld hebben”.

Update en uitbreiding in de eerste paragrafen van een artikel dat in november verscheen.

De aandachtige kijker van Kanaal Z heeft al langer in de mot dat er iets scheelt met de Bel-20-index. Elke avond overloopt een nieuwslezer de evolutie van de belangrijkste beursindexen. De Belgische sterindex noteert 0,4 procent lager dan eind vorig jaar, terwijl de Franse CAC40 en de Nederlandse AEX respectievelijk 17,0 en 14,4 procent hoger staan. De uitblinker in Europa is de Italiaanse sterindex FTSE MIB, dankzij het grote gewicht van de banken in de index.

De Italiaanse bank Unicredit steeg het afgelopen jaar meer dan 80 procent. In totaal maken de Italiaanse banken ruim een vijfde van de index uit. Ook de autoproducent Stellantis en de producent van luxewagens Ferrari zagen hun beurswaarde met meer dan de helft aandikken.

Enkel de Scandinavische beursindexen, met uitzondering van de Zweedse OMX 30, hebben nog meer terrein verloren. De nabijheid van en de vroegere handelsrelaties met Rusland zijn daar niet vreemd aan. Het duurt wel even om die banden volledig te doorbreken. Zo rondde de Finse liftengroep Kone in oktober pas de verkoop van zijn Russische activa af. Op de Zweedse beurs kon zwaargewicht Atlas Copco na een recordomzet bijna 40 procent winnen in Zweedse kroon. Ook de holding Investor AB, die eerder al opdook in ons jaaroverzicht van beste holdings van 2023, en dochter Volvo presteerden sterk dit jaar. Zo kon de Zweedse beurs de vloek van Rusland doorbreken.

Dat Belgische aandelen achterophinken, is vervelend voor iedereen die zich met Belgische aandelen bezighoudt. Want er is niet alleen de vraag waarom Belgische aandelen achterlopen, maar ook, en misschien nog belangrijker, de vraag of Belgische aandelen die achterstand ooit nog zullen goedmaken.

Baksteen ligt zwaar op de maag

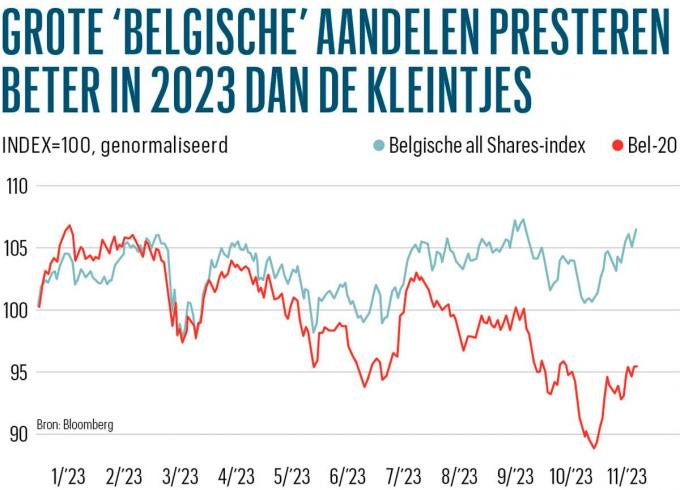

“De Bel-20 is rentegevoeliger dan andere indexen”, meent Laurence De Munter, vermogensbeheerder bij Securities De Munter (SDM) die vanuit Londen de vinger aan de pols van de wereldbeurzen houdt. “De Belgian All Shares, die de prestaties van alle Belgische aandelen meet en niet alleen de twintig aandelen van de Bel-20, heeft veel beter gepresteerd sinds Nieuwjaar.” Rekening houdend met de dividenden van de bedrijven hebben beleggers sinds Nieuwjaar 1,35 procent verloren met de Bel-20 en 7,31 procent gewonnen met de Belgian All Shares.

De stijging van de rente heeft de drie gereglementeerde vastgoedvennootschappen (gvv) in de Bel-20 onderuit gehaald. Zowel Aedifica als Cofinimmo verloor meer dan 20 procent van zijn beurswaarde sinds Nieuwjaar. Dat heeft niet alleen te maken met de rente, maar ook met het vastgoedsegment waarin ze actief zijn, namelijk de verhuur van woon-zorgcentra. De derde gvv in de Belgische sterindex houdt iets beter stand, maar verloor toch ook 3,5 procent. WDP houdt zich met logistiek vastgoed bezig en bezit als een van de weinige spelers nog terreinen waar verdeelcentra voor e-commerce op neergepoot kunnen worden.

Rentedaling kan herwaardering brengen

Volgens De Munter kan de rentegevoeligheid van de Bel-20 een troef worden zodra de rente weer begint te dalen. De eerste dagen na de bekendmaking van het jongste Amerikaanse inflatiecijfer presteerde de Bel-20 beter dan de meeste bekende beursindexen. Hoe lager de inflatie, hoe kleiner de kans dat de Amerikaanse centrale bank de rente nog een keer zal verhogen. Een pauze, of nog beter een daling van de rente zou de beursgenoteerde vastgoedsector deugd doen.

Een hogere rente en lagere aandelenkoersen maken het duurder om gebouwen te kopen of te bouwen en maken het dus ook moeilijker om veel winst te maken. Maar er is meer aan de hand. Vastgoedaandelen werden in de ogen van beleggers minder interessant sinds de obligatierendementen aan een inhaalbeweging zijn begonnen. Door hun dividendrendement ontpopten ze zich in de periode 2019-2021 tot een alternatief voor obligaties met een nul- of negatief rendement. De rentestijging draait dat om. Beleggers die liever obligaties hebben, zijn uit de vastgoedaandelen weggelopen zodra er rendement met obligaties te halen viel.

Op de Brusselse beurs vinden we een vijftiental gvv’s, zowel in als naast de Bel-20. Dat verklaart dus niet waarom de Belgian All Shares het beter doet dan de Bel-20. “Een overnamebod is een andere manier waarop de onderwaardering uit Belgische aandelen kan verdwijnen. Onlangs was er nog een bod met een premie van meer dan 50 procent op Intervest Offices & Warehouses”, merkt De Munter op. Al ligt dat bod wel nog altijd 5,5 procent onder de waarde van het vastgoed die in de boeken staat.

Weinig grote beleggers in kleine aandelen

“De hoge waarderingen uit het verleden komen voor sommige Belgische aandelen mogelijk nooit terug”, waarschuwt Rik Dhoest, beheerder van het Nagelmackers Equity Small & Mid Cap-fonds. Hij heeft het dan over de small caps, de kleine aandelen waarin nog maar bitter weinig beleggers geïnteresseerd zijn. “Enkel wanneer er voldoende handel is in een aandeel kan de onderwaardering nog verdwijnen”, vervolgt Dhoest.

De handel in de kleine Belgische aandelen droogt op. Er zijn steeds minder grote beleggers die het aandurven in aandelen te investeren waarin weinig handel is. Ze willen niet vast komen te zitten in een aandeel. Dhoest maakt voor zijn fonds de theoretische oefening over hoe lang het duurt om een aandelenpositie te liquideren. “Voor een aandeel zoals de palmolieproducent Sipef zou het bijvoorbeeld 92 handelsdagen duren om alle aandelen uit ons fonds te verkopen, voor de halfgeleiderproducent X-Fab 23 dagen en voor KBC Ancora, de moederholding boven KBC, 14 dagen.”

Dhoest voegt eraan toe dat hij om liquiditeitsredenen zijn positie in Smartphoto heeft moeten verkopen. “Bij de start van ons fonds in 2016 legden wij de ondergrens op beurskapitalisaties van 100 miljoen euro. We hebben die grens moeten optrekken naar 500 miljoen euro, omdat de handel in de kleine aandelen opdroogt. De waardering van aandelen zoals de lingerieproducent Van de Velde of de voedingsgroep What’s Cooking, het vroegere Ter Beke, werd vroeger mee gedragen door beleggingsfondsen. Als het niet meer mogelijk is voor fondsen om in zulke aandelen te investeren, hoe kunnen die aandelen dan ooit nog zoveel waard worden als vroeger?”

Klein is niet altijd fijn

Er zijn nog anderen redenen waarom de Belgian All Shares beter presteert dan de Bel-20. In de beide indexen krijgen aandelen een gewicht in verhouding tot hun marktkapitalisatie. Alleen zijn er in de Bel-20 limieten om ervoor te zorgen dat één aandeel niet de volledige index kan domineren, in de Belgian All Shares zijn die er niet.

Het gewicht van de bierreus AB InBev wordt elk jaar, bij de herschikking van de Bel-20, opnieuw op 12 procent gezet. Daardoor weegt de bank-verzekeraar KBC, met een beurswaarde van iets minder dan 23 miljard euro, ongeveer even zwaar in de Bel-20 als AB InBev, dat met een beurswaarde van 97 miljard euro bijna vier keer zo groot is. Zowel AB InBev als KBC beleeft trouwens een moeilijk jaar.

In de Belgian All Shares weegt AB InBev dus zwaarder dan in de Bel-20. Het aandeel heeft een gewicht van bijna 15 procent, maar de brouwer is met dat gewicht pas het op een na grootste bedrijf in de Belgian All Shares. TotalEnergies domineert die index met een gewicht van bijna 25 procent. We kunnen ons afvragen hoe Belgisch TotalEnergies nog is. Niet Belgisch genoeg voor een plekje in de Bel-20, in ieder geval. De notering van het Franse energiebedrijf op Euronext Brussel is een relikwie. Sinds Petrofina in 1999 door Total werd opgeslokt, ligt het beslissingscentrum in Frankrijk.

De grote verdringen de kleintjes

Ook de bankgroep ING (7,5%), de nutsgroep Engie (6%), de glasproducent Saint Gobain (4,8%) en de winkelketen Ahold Delhaize (4,5%) zijn niet Belgisch genoeg om deel uit te maken van de Bel-20, maar het zijn wel dé zwaargewichten in de Belgian All Shares. De prestatie van de Belgian All Shares wordt gemaakt of gekraakt door grote wereldspelers, met een Belgische link of geschiedenis. Het maakt niet zoveel uit of de kleinere Belgische bedrijven in die index terrein verliezen, want hun aandeel in het totaal is verwaarloosbaar.

“Als je de prestaties van de best presterende indexen ter wereld ontleedt, kom je bijna altijd tot de vaststelling dat dit jaar slechts een handvol grote aandelen de kar trekt”, zegt Guy Sips, analist bij KBC Securities en gespecialiseerd in small & midcaps. De theorie zegt dat beleggers op lange termijn met kleine aandelen meer rendement zouden kunnen halen dan met grote aandelen, omdat zij vaak meer groeipotentieel hebben.

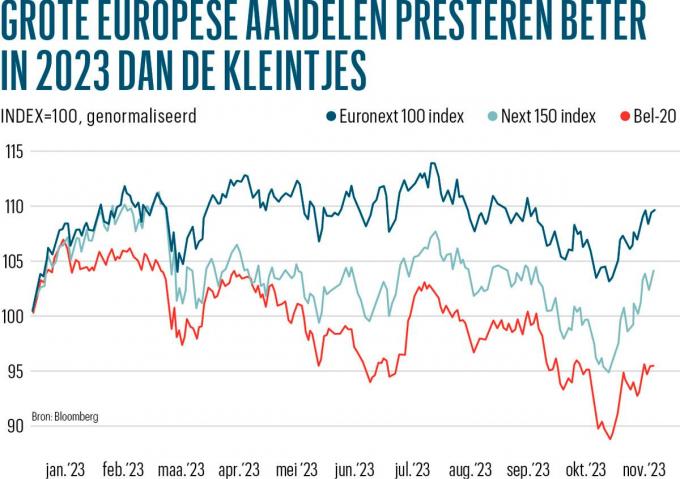

“Kijk naar het verschil tussen de Euronext 100-index en de Next 150-index”, raadt Sips aan. De grootste 100 bedrijven op de Euronext-beurzen zijn dit jaar gemiddeld 10 procent meer waard geworden. Bedrijven als de Franse luxegroep LVMH (9% van de index), de Nederlandse maker van chipmachines ASML (6%) en de Nederlandse olieproducent Shell (6%) nemen in de Euronext 100 het voortouw. De daaropvolgende 150 grootste bedrijven (de Next 150) zagen hun koersen gemiddeld slechts met 4 procent stijgen.

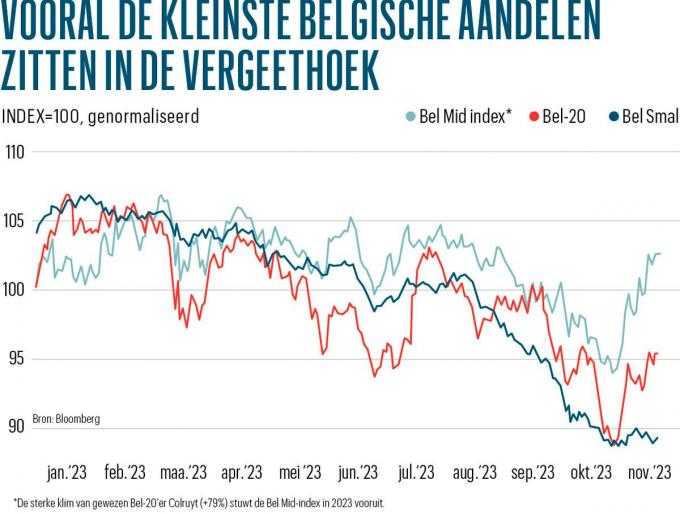

We kunnen nog een stapje verder gaan. Kleine aandelen zijn in de vergeethoek beland. Met de kleine Belgische aandelen uit de Bel Small-index verloren beleggers dit jaar meer dan 20 procent. Met Franse en Nederlandse small caps hebben beleggers ook veel minder geld verdiend dit jaar, of zelfs geld verloren. Ook op vijf jaar presteerden de small caps in eigen land, bij onze noorderburen en zuiderburen minder goed dan de grote aandelen. “Het gebrek aan liquiditeit is geen Belgisch probleem, maar een small cap-probleem. Ik zie het ook bij de kleinere Franse en Nederlandse aandelen”, vult Dhoest aan. Sips: “De Bel Mid daarentegen, met bedrijven die een maatje groter zijn zoals Colruyt, klopt wel de Bel-20 sinds Nieuwjaar.

Meer indexen, minder aandelen

Het meest flagrante voorbeeld vormen de Magnificent Seven, samen goed voor 28 procent van de Amerikaanse S&P500-index. Als Apple, Alphabet, Microsoft, Amazon, Tesla, Meta Platforms en Nvidia evenveel zouden wegen als alle andere aandelen in de index, zou de S&P500 maar op enkele procenten winst staan in plaats van een winst van 18 procent. Almaar meer mensen beleggen in indexen in plaats van in specifieke aandelen, met beursgenoteerde indexfondsen (ETF’s). Het ETF-beleggen creëert een aanzuigeffect naar de grootste en meest liquide aandelen. Volgens Sips is er in 2023 geen vlucht naar veiligheid, maar een vlucht naar liquiditeit.

België loopt niet alleen achter op Europa, maar Europa loopt ook achter op de Verenigde Staten. “Ik hoor al 25 jaar dat Amerikaanse aandelen te duur zijn, maar de meeste bedrijven met het potentieel om de wereld te veranderen noteren nu eenmaal op Amerikaanse beurzen”, zegt Dhoest. “Als we Ilham Kadri, de CEO van Solvay, mogen geloven, zijn de Verenigde Staten veel kwistiger met subsidies. Werknemers genieten er minder sociale bescherming, waardoor Amerikaanse bedrijven gemakkelijker kunnen laveren door economisch moeilijke tijden.”

“Beleggers hebben altijd al een lagere waardering aan Europese aandelen toegekend. Het meeste geld komt nu eenmaal uit de Verenigde Staten. Een oorlog in Oekraïne en een energiecrisis zijn voldoende om Amerikaanse beleggers koude voeten te bezorgen, zodat ze hun geld terugtrekken uit Europese aandelen”, meent De Munter. Al merkt zij op dat het Amerikaanse beurshuis Goldman Sachs vorige week nog positiever werd over Europese aandelen, omdat de bedrijven meer en meer eigen aandelen beginnen te kopen.

Dhoest sluit af op een positieve noot. “Je kunt nog altijd geld verdienen met Belgische aandelen. Je moet selectief zijn en betaalbare bedrijven vinden met een duurzame groei, een goede strategie en een sterke balans. Daarna moet je geduld hebben. Er zijn trends in de wereldeconomie waar je niet naast kunt kijken. Neem X-Fab en Melexis bijvoorbeeld, die inspelen op de elektrificatie. De waardering van Alfen en Fastned daarentegen, die op hetzelfde thema inspelen, was irrationeel hoog.”

Lees ook: