Arseus

Het gemak waarmee Waterland 26% van de aandelen kon verkopen, bevestigt het sterke vertrouwen in Arseus.

Arseus heeft een sterk eerste kwartaal achter de rug. De groepsomzet steeg met 20,4%, tot 101,3 miljoen EUR, zonder wisselkoerseffecten zelfs met 26,6%. Organisch (exclusief overnames) steeg de omzet met 6,4% (+12% zonder wisselkoerseffecten). Deze cijfers omvatten niet langer de activiteiten van de afdelingen Healthcare Solutions en Healthcare Specialties, die de komende maanden worden verkocht. Het vernieuwde Arseus bestaat uit drie afdelingen: Fagron (de wereldleider in farmaceutische grondstoffen en magistrale bereidingen), Corilus (een leverancier van softwaretoepassingen aan medische professionals in België, Frankrijk en Nederland) en de kleine, nieuwe afdeling HL Technology (medische randapparatuur, gevestigd in Zwitserland).

De omzet van Fagron steeg sterk, met 23,3%, waarvan 6,9% organisch, tot 88,3 miljoen EUR. Zonder wisselkoerseffecten nam de omzet toe met 30,7%, waarvan 13,3% organisch. Het sterke negatieve munteffect is een gevolg van de grote daling van de Braziliaanse real tegenover vorig jaar. Corilus ontgoochelde licht, met een omzetstijging van 2,9%, tot 10,6 miljoen EUR. Het focust echter op producten met hogere toegevoegde waarde en verwacht nog altijd een sterk 2014. Nieuw is dat het management liet uitschijnen op termijn een verkoop van Corilus niet uit te sluiten. De kleinste afdeling, HL Technology, zette een stijging van de omzet tot 2,5 miljoen EUR (+5,7%) neer. Arseus herhaalde de doelstelling om in 2014 minstens 480 miljoen EUR omzet te realiseren, met minimaal 26% recurrente bedrijfskasstroommarge (rebitda).

Hoofdaandeelhouder Waterland – een Belgisch-Nederlands investeringsfonds dat 8,17 miljoen aandelen bezit, of 26,04% van de 31,4 miljoen aandelen – maakte na de publicatie van de cijfers bekend dat het 6,3 miljoen Arseus-aandelen wil verkopen. Door de hoge interesse werden uiteindelijk alle 8,17 miljoen aandelen geplaatst bij institutionele beleggers tegen 35 EUR per aandeel. Ook de andere referentieaandeelhouder, Marc Coucke, bouwde de voorbije zes maanden zijn positie in Arseus af, van 9,6% naar 2,1%. We zien daarin geen motie van wantrouwen ten aanzien van Arseus.

De toekomst van Fagron ziet er aantrekkelijk uit. Het bedrijf ziet nog ruime mogelijkheden in de kernmarkten Europa, de Verenigde Staten en Brazilië. Het investeert fors in de activiteiten met de hoogste winstbijdrage: Fagron Compounding Services. Die afdeling maakt steriele bereidingen van gepersonaliseerde baxters, pijnbehandeling en chemotherapie. Arseus meldde begin 2014 de overname van een compoundingfaciliteit in Europa en een in de Verenigde Staten, naast de ondertekening van een princiepsovereenkomst voor nog drie faciliteiten in de Verenigde Staten. Het bedrijf bouwde in Bornem zelf de eerste compoundingfaciliteit in België. Steeds striktere regulatoire vereisten zorgen ervoor dat ziekenhuizen die bereidingen meer en meer uitbesteden.

Conclusie

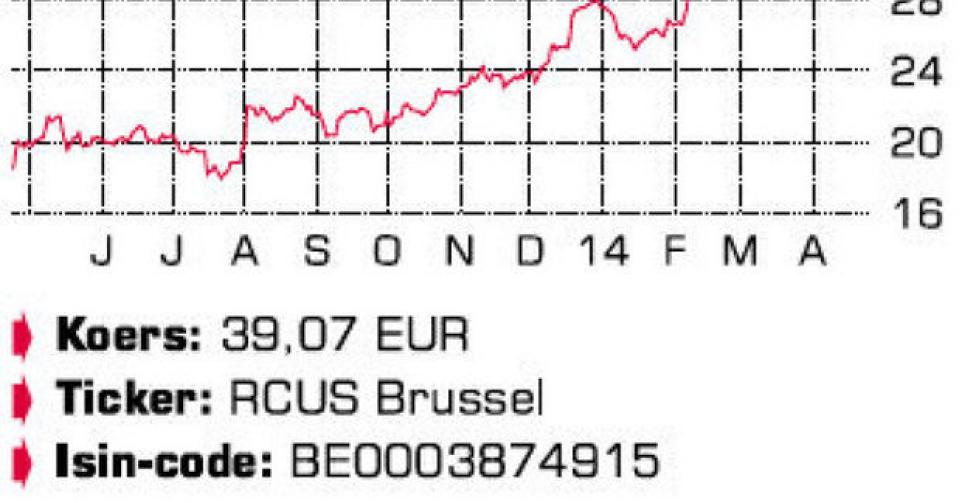

Het gemak waarmee Waterland 26% van de aandelen kon verkopen, bevestigt het sterke vertrouwen in Arseus. We maken gebruik van de lichte appelflauwte in de koers om het advies te verhogen. Met bijna 18 keer de verwachte winst voor 2014 en een ondernemingswaarde (ev) van 12 keer de bedrijfskasstroom (rebitda) noteert Arseus nochtans niet goedkoop. Op termijn zien we echter voldoende opwaarts potentieel.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Fout opgemerkt of meer nieuws? Meld het hier