Wat verandert er binnenkort voor uw bedrijfswagen?

De spelregels rond de fiscale aftrekbaarheid van niet-emissievrije bedrijfswagens werden de voorbije jaren almaar strenger. 1 juli 2023 is de volgende belangrijke deadline voor de autofiscaliteit. Wat houdt die precies in?

Drastische wijzigingen in de wetgeving rond autofiscaliteit duwen bedrijven en hun werknemers almaar meer in de richting van duurzame elektromobiliteit. Wagens met een klassieke verbrandingsmotor werden de voorbije jaren al onderworpen aan strengere regels. Plug-inhybrides (die een verbrandingsmotor combineren met een elektromotor) bleven relatief lang buiten het vizier: tot eind 2022 gaven ze in veel gevallen nog altijd recht op een fiscale aftrek van 100 procent van alle autokosten, inclusief de kosten voor fossiele brandstoffen en laadstroom. Ze hoefden enkel te voldoen aan twee voorwaarden om niet beschouwd te worden als een ‘valse hybride’:

- De batterijcapaciteit bedraagt minstens 0,5 kWh per 100 kilogram die de auto weegt.

- Het voertuig heeft een maximale uitstoot van 50 gram CO2 per kilometer.

Sinds 1 januari 2023 jaar zijn de regels evenwel veranderd. “Voor elke plug-inhybride die (zowel voor aankoop, leasing als huur) besteld werd of wordt vanaf die datum, zijn de kosten voor fossiele brandstoffen (benzine en diesel) slechts voor maximaal 50 procent fiscaal aftrekbaar”, zegt Laurens Palmans, senior corporate tax adviser bij KPMG. “De overige kosten (voor onderhoud, verzekering, laadstroom, enzovoort) blijven fiscaal aftrekbaar ten belope het algemene aftrekpercentage van maximaal 100 procent.”

Wat verandert er op 1 juli 2023?

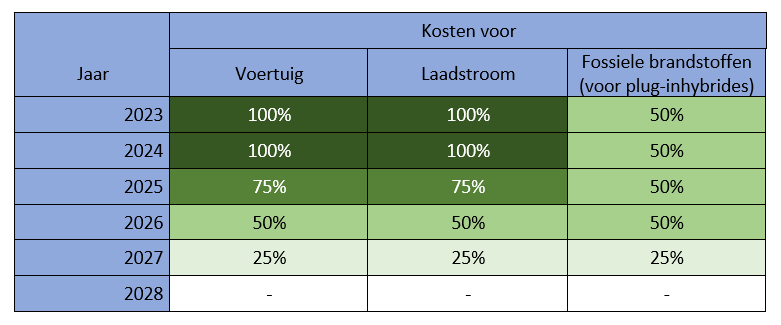

De huidige spelregels blijven in de toekomst van kracht voor plug-inhybrides en andere bedrijfswagens met een verbrandingsmotor die besteld worden vóór 1 juli 2023. Maar voor bestellingen tussen 1 juli 2023 en 31 december 2025 neemt de fiscale aftrekbaarheid systematisch af. In 2023 en 2024 blijft hun fiscale status nog dezelfde, maar vanaf 2025 wordt die jaar na jaar teruggeschroefd. Uiteindelijk zal vanaf 2028 geen enkele fiscale aftrek meer mogelijk zijn voor eender welke wagen met een verbrandingsmotor (inclusief plug-inhybrides) die aangeschaft wordt na 1 juli 2023.

Onderstaande tabel visualiseert de maximale fiscale aftrekbaarheid van voertuigen met een verbrandingsmotor (inclusief plug-inhybrides) die aangeschaft worden na 1 juli 2023.

Wie wil blijven profiteren van het huidige fiscale regime, heeft dus nog een goede maand om zijn bestelling af te ronden. “Let wel: het voertuig moet niet alleen besteld zijn vóór 1 juli 2023, maar ook het leasecontract dient tegen die deadline ondertekend te zijn”, waarschuwt Laurens Palmans. “Want alleen zo blijft de fiscale aftrekbaarheid gegarandeerd over de volledige looptijd van het leasingcontract. Bovendien blijft ook de CO2-bijdrage van de werkgever in dat geval marginaal (zie verder).”

Alle bedrijfswagens met een verbrandingsmotor – inclusief de plug-inhybrides – die vanaf 1 januari 2026 worden besteld, geven sowieso geen recht meer op enige fiscale aftrek.

‘Check steeds de CO2-uitstoot’

Automerken spelen sterk in op de naderende deadline inzake de fiscale aftrekbaarheid van plug-inhybrides. Audi heeft zelfs een aftelklok tot 1 juli 2023 op zijn website geplaatst. “Weet wel dat sommige fabrikanten plug-inhybrides met een uitstoot van meer dan 50 gram CO2 per kilometer aanprijzen”, merkt Laurens Palmans op. “Dat zijn dus ‘valse hybrides’ die op fiscaal vlak afgestraft worden. Check daarom steeds de precieze kwalificaties, of laat je bijstaan door een expert. Een CO2-uitstoot van meer dan 50 gram is meestal wel enkel terug te vinden bij de grotere en luxueuzere modellen.”

Wat met ‘full electric’ of lichte vracht?

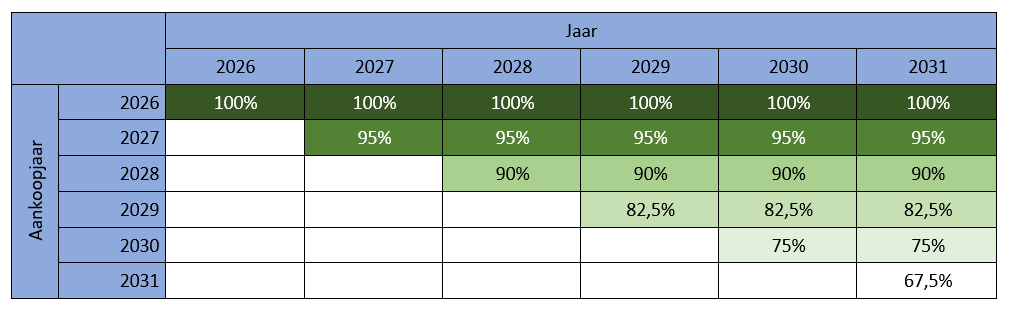

Een volledig emissievrije auto blijft 100 procent aftrekbaar voor zover die besteld wordt vóór 1 januari 2027. De fiscale aftrekbaarheid blijft ook gelden voor alle aanverwante kosten, zoals de verzekering, het onderhoud, de laadpaal en de laadstroom. Ook na 1 januari 2027 blijft een elektrisch voertuig op fiscaal vlak nog steeds veel voordeliger dan een klassiek alternatief met een brandstofmotor. De aftrekbaarheid zal vanaf dan wel dalen, afhankelijk van het moment van de aanschaf:

Ook goed om weten: de hierboven vermelde wijzigingen in de autofiscaliteit zijn enkel van toepassing op personenauto’s die gebruikt worden als bedrijfswagen. Laurens Palmans: “Voertuigen die fiscaal beschouwd worden als een lichte vracht blijven net als andere bedrijfsvoertuigen buiten schot, zelfs al hebben die een verbrandingsmotor onder de motorkap.”

Hoe zit dat met de CO2-bijdrage?

Wanneer een werkgever een bedrijfswagen ter beschikking stelt van een werknemer, die dat voertuig niet louter voor beroepsdoeleinden gebruikt (maar dus ook privé), dan betaalt die werkgever daarvoor een CO2-bijdrage – ook wel de solidariteitsbijdrage genoemd – aan de Rijksdienst voor Sociale Zekerheid. Het gaat om een forfaitair maandelijks bedrag dat berekend wordt volgens een wettelijk vastgelegde formule. Die houdt rekening met het uitstootgehalte en het type brandstof van de auto.

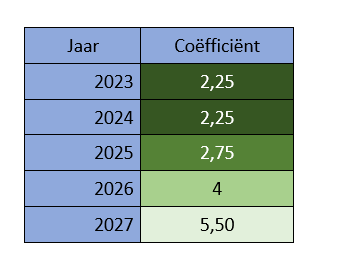

In het verleden werd de CO2-bijdrage jaarlijks geïndexeerd, maar ook daar komt vanaf 1 juli 2023 verandering in. De bestaande formules en de gebruikelijke indexeringen blijven behouden, maar het resultaat van de berekening wordt nog eens vermenigvuldigd met een coëfficiënt. Voor bedrijfswagens die aangekocht worden tussen 1 juli 2023 en 1 januari 2025 bedraagt de vermenigvuldigingsfactor 2,25. Daarna gaat die stapsgewijs de hoogte in, tot 5,50 vanaf 2027.

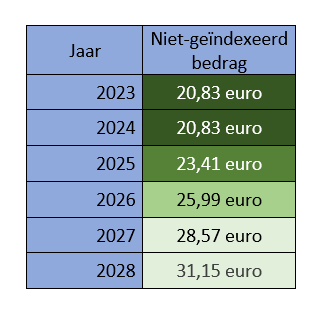

Bovendien stijgt de minimale maandelijkse CO2-bijdrage geleidelijk voor alle (ook elektrische) bedrijfswagens die besteld worden vanaf 1 juli 2023. Het niet-geïndexeerde bedrag van 20,83 euro dat daarvoor momenteel geldt, wordt vanaf 2025 systematisch verhoogd.

“Merk op dat dit de niet-geïndexeerde bedragen zijn”, zegt Laurens Palmans. “Na indexatie bedraagt de minimale maandelijkse CO2-bijdrage voor 2023 al 31,34 euro – zonder toepassing van een coëfficiënt. Ik stel vast dat veel ondernemingen de impact op de solidariteitsbijdragen voor wagens aangeschaft vanaf 1 juli 2023 nog niet echt beseffen. Want ook al zijn ze volledig fiscaal aftrekbaar, ze kunnen de cashpositie van het bedrijf wel gevoelig aantasten.”

De CO2-bijdrage moet enkel betaald worden voor voertuigen van medewerkers met een werknemersstatuut. Ze is dus niet van toepassing op zelfstandige bedrijfsleiders.

Denk ook aan de TCO en het VAA

Er zijn nog andere elementen die bedrijven en hun werknemers in de richting van duurzamere mobiliteit duwen. Er is natuurlijk de alom groeiende bewustwording dat we onze planeet moeten beschermen tegen vervuilende uitlaatgassen, maar ook de total cost of ownership (TCO) voor de volledige levensduur van een elektrische wagen kan lager liggen dan die van een traditionele auto. De gunstige fiscaliteit compenseert immers deels de hogere aankoopprijs.

Ook het relatief lagere voordeel van alle aard (VAA) bij privégebruik is een belangrijk pluspunt van elektrische voertuigen. Werknemers met een milieuvriendelijke bedrijfswagen ervaren een lagere belastingdruk dan zij die met een vervuilendere bedrijfswagen blijven rondrijden. De aangekondigde wijzigingen in de autofiscaliteit zullen de impact op de TCO en het VAA alleen maar versterken.

Fout opgemerkt of meer nieuws? Meld het hier