Over de degressieve aftrekbaarheid van bedrijfswagens met een verbrandingsmotor die vanaf 1 juli 2023 besteld worden, is intussen al heel wat geschreven. Fiscalisten waarschuwen echter ook voor de impact van de stijgende CO2-bijdrage op het totale kostenplaatje van een bedrijfsvloot.

De nieuwe regels met betrekking tot de aftrekbaarheid van bedrijfswagens hebben grote gevolgen voor ondernemingen en hun werknemers. In dit artikel kon u al lezen dat de aftrek van de kosten voor de fossiele brandstoffen (benzine of diesel) voor een sinds 1 januari 2023 bestelde plug-inhybride gelimiteerd werd tot maximaal 50 procent. De overige kosten (onder meer voor onderhoud, verzekering, en laadstroom) blijven fiscaal aftrekbaar ten belope van het algemene percentage van maximaal 100 procent.

Bestelt u uw bedrijfswagen met een verbrandingsmotor (inclusief een plug-inhybride) pas vanaf 1 juli 2023, dan neemt de fiscale aftrekbaarheid systematisch af tot uiteindelijk 0 procent in 2028. “Naast die degressieve aftrekbaarheid is er echter nog een andere wijziging die veel minder bekend is, maar die op korte termijn al substantieel zal wegen op het kostenplaatje van de bedrijfswagen”, waarschuwt Kathleen Veugelen, executive manager bij KPMG en gespecialiseerd in verloning en mobiliteit.

Onderschat

De solidariteitsbijdrage – ook wel de CO2-bijdrage of CO2-taks genoemd – is de grote boosdoener. Het betreft een forfaitair bedrag dat de werkgever maandelijks verschuldigd is aan de RSZ. “Die verplichting werd in het leven geroepen omdat voor de sociale zekerheid (in tegenstelling tot voor de fiscus) geen voordeel van alle aard wordt toegepast voor het privégebruik van het voertuig”, legt Kathleen Veugelen uit.

De CO2-bijdrage is dan ook enkel verplicht wanneer privégebruik met de bedrijfswagen is toegestaan. Ze is bovendien alleen van toepassing op het werknemersstatuut. Zelfstandigen hoeven deze bijdrage dus niet te betalen voor hun eigen voertuig.

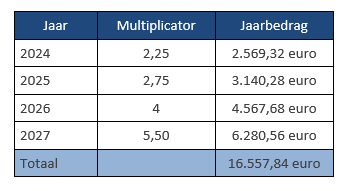

“De solidariteitsbijdrage wordt berekend op basis van een specifieke formule die rekening houdt met het uitstootgehalte en het type brandstof van de auto”, zegt Kathleen Veugelen. “Voor bedrijfswagens met een verbrandingsmotor (inclusief plug-inhybrides) die besteld worden vanaf 1 juli 2023 wordt er op het resultaat van de berekening nog eens een multiplicator toegepast. Die bedraagt initieel 2,25, maar stijgt gradueel tot 2,75 in 2025, tot 4 in 2026 en tot 5,50 vanaf 2027.”

Hoe wordt de CO2-bijdrage berekend?

De CO2-bijdrage wordt berekend op basis van de CO2-uitstoot en het type brandstof van de wagen. Er wordt ook een indexpercentage toegepast. Voor 2023 bedraagt dat 50,46 procent. Dit zijn vandaag de toegepaste formules:

· Diesel (inclusief plug-inhybride): [(CO2 gram/km x 9 euro) – 600] / 12 x 1,5046

· Benzine (inclusief plug-inhybride): [(CO2 gram/km x 9 euro) – 768] / 12 x 1,5046

· Cng en lpg: [(CO2 gram/km x 9 euro) – 990] / 12 x 1,5046

Wat betekent dit concreet?

Stel, een werknemer rijdt vandaag met een Audi A4 dieselwagen met een uitstoot van 151 gram CO2 per kilometer. Volgens de berekeningen van KPMG betaalt zijn werkgever daarvoor op dit moment een maandelijkse solidariteitsbijdrage van 95,16 euro. “Wordt diezelfde wagen besteld vanaf 1 juli 2023, dan stijgt dat maandbedrag tot (95,16 euro x 2,25 =) 214,11 euro”, weet Kathleen Veugelen. “Wanneer we uitgaan van een leasing gedurende vier jaar, loopt de maandelijkse solidariteitsbijdrage tegen 2027 op tot (95,16 euro x 5,5 =) 523,38 euro.”

Volgens het huidige regime zouden alle CO2-bijdragen over een leaseperiode van vier jaar (95,16 euro x 48 maanden =) 4.567,68 euro bedragen. Maar als dezelfde auto pas na 1 juli 2023 besteld wordt en bijvoorbeeld pas vanaf 1 januari 2024 in gebruik genomen wordt, stijgt het totaalbedrag tot 16.557,84 euro:

Ook al zijn deze solidariteitsbijdragen volledig fiscaal aftrekbaar voor de werkgever, dan nog kunnen ze de cashpositie van het bedrijf ernstig in gevaar brengen. De bedragen zullen zelfs nog hoger uitvallen, want ze worden ook nog eens geïndexeerd. Concrete indexatiecijfers voor de komende jaren zijn op dit moment evenwel nog niet beschikbaar.

“Bovendien moet de werkgever ook nog eens rekening houden met de verminderde aftrekbaarheid in de vennootschapsbelasting voor de wagen gedurende de looptijd van de terbeschikkingstelling”, merkt Kathleen Veugelen op. “De Audi A4 diesel uit bovenstaand voorbeeld is in 2023 en 2024 nog voor 50 procent aftrekbaar, maar in 2025 daalt het percentage naar 45 procent, vanaf 2027 naar 25 procent en vanaf 2028 naar 0 procent.”

“Afhankelijk van de gekozen motorisatie en de CO2-uitstoot kunnen de kosten voor een bedrijfsvoertuig dat vanaf 1 juli 2023 besteld wordt dus fors oplopen over de volledige looptijd van het leasecontract. Daarom raden wij aan niet te kijken naar de huidige total cost of ownership (TCO) van het wagenpark, maar naar de lifecycle TCO. Daarbij wordt de maandelijkse TCO berekend op basis van de gemiddelde kosten door de verschillende jaren. Op die manier kom je in de toekomst niet voor verrassingen te staan.”

Minimale bijdrage voor elke wagen

Merk op dat ook emissievrije wagens en plug-inhybrides met een lage CO2-uitstoot niet ontsnappen aan de solidariteitsbijdragen. Er wordt een minimumgrens gehanteerd, en die bedraagt vandaag 20,83 euro, ofwel (vandaag) 31,34 euro na indexatie.

“Bovendien verhoogt de minimumbijdrage vanaf 1 januari 2025 voor alle (ook emissievrije) bedrijfswagens die besteld worden vanaf 1 juli 2023”, weet Kathleen Veugelen. “Maar tenzij er hierover nog een andere interpretatie zou komen van de bevoegde instanties, is dat minimumbedrag in principe niet onderworpen aan de multiplicator. Daardoor blijft de maandelijkse bijdrage voor propere bedrijfswagens al bij al laag.”

“Neem een Mercedes A-klasse 250e plug-inhybride (benzine) met een CO2-uitstoot van 23 gram per 100 kilometer. Daarvoor betaalt de werkgever vandaag elke maand de minimumbijdrage van 31,34 euro. Bij een bestelling van datzelfde voertuig na 1 juli 2023 blijft dat minimumbedrag in 2023 en 2024 nog altijd 31,34 euro. In de daaropvolgende jaren is de stijging relatief beperkt: tot 35,22 euro in 2025, tot 39,10 euro in 2026 en tot 42,99 euro in 2027.

Mobiliteitsbudget creëert mogelijkheden

Werkgevers en werknemers worden almaar meer in de richting van een groene vloot geduwd, maar het federale mobiliteitsbudget biedt wel extra optimalisatiemogelijkheden. Die zijn volgens Kathleen Veugelen nog te weinig bekend. “Stel dat je autobudget – op basis van je wagencategorie waarop je normaal gezien recht hebt – 750 euro per maand bedraagt”, zegt ze. “Door te kiezen voor een lagere categorie (bijvoorbeeld 600 euro per maand), kun je via de tweede pijler (alternatieve vervoersvormen en kosten voor de huisvesting) al snel 150 euro netto meer ontvangen.”

“Laat je het verschil liever uitbetalen via de derde pijler aan het einde van het kalenderjaar, dan komt dit neer op nog een netto-opbrengst van ongeveer 93 euro per maand.”

Een werknemer die zijn bedrijfswagen volledig aan de kant schuift, kan zelfs het volledige maandbudget van 750 euro netto ontvangen binnen de tweede pijler, bijvoorbeeld voor de terugbetaling van zijn huisvestingskosten. Kiest hij voor een uitbetaling in cash via de derde pijler, dan houdt hij netto nog altijd 464,50 euro per maand over.