De autofiscaliteit blijft ook in 2025 de bedrijfswagens in de richting van ecologische alternatieven sturen. Met welke fiscale en sociale regels moeten werknemers en werkgevers dit jaar rekening houden?

Wanneer u een bedrijfswagen van uw werkgever krijgt, dan gebruikt u die ook voor privéverplaatsingen. Dat voordeel van alle aard (VAA) beschouwt de fiscus als een belastbaar inkomen. Het wordt bepaald via een formule die rekening houdt met de cataloguswaarde van het voertuig, een degressiviteitscoëfficiënt (in functie van de leeftijd) en een CO2-percentage. Hoe duurder, jonger en vervuilender de wagen, hoe hoger de belasting.

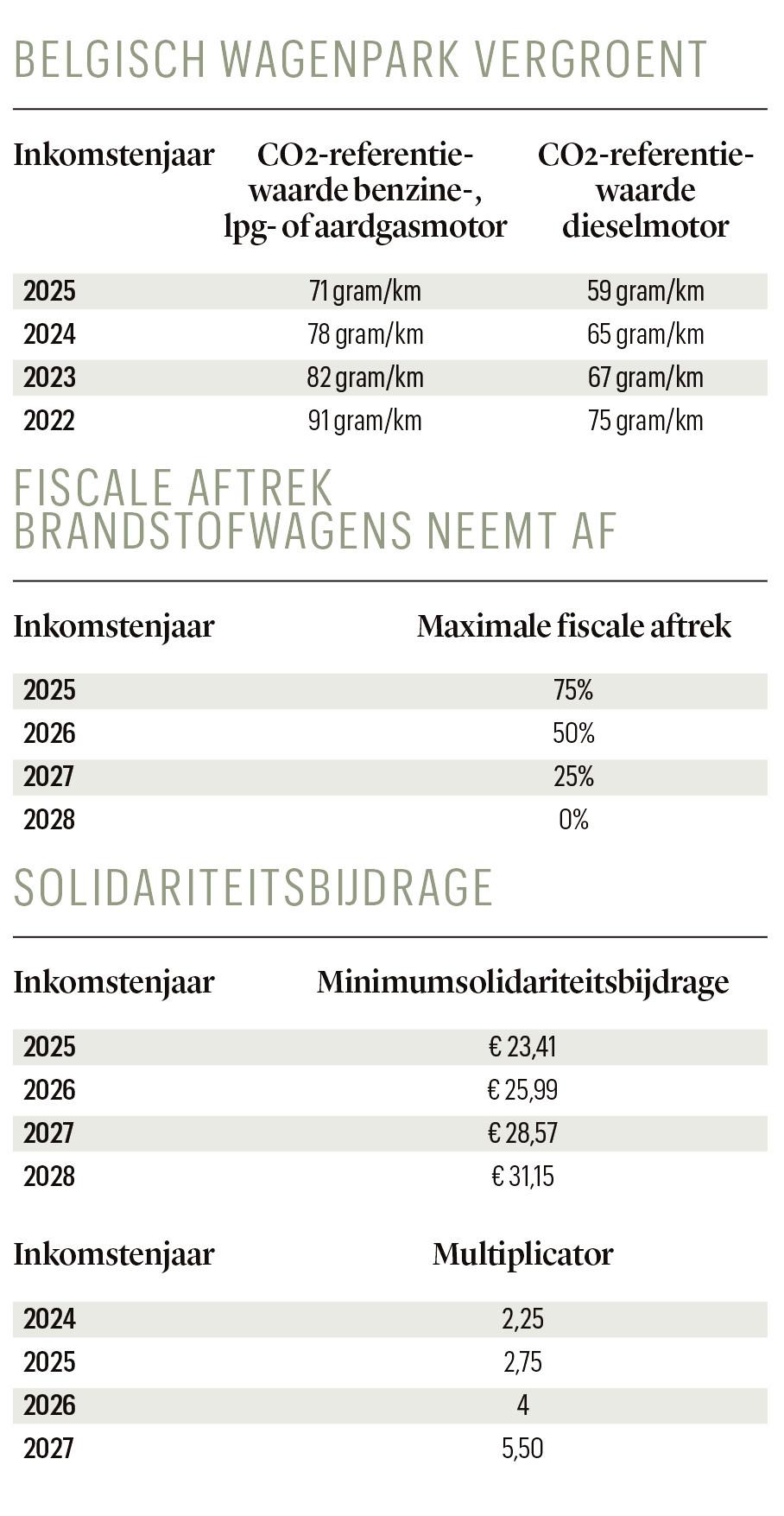

“Het CO2-percentage in de VAA-formule is afhankelijk van het uitstootgehalte van de bedrijfsauto, dat verminderd wordt met een referentiewaarde”, zegt Dimitri Lemaire, director tax & legal services van het accounting- en consultingbedrijf Moore. “Die referentiewaarde is een gemiddelde van de emissies van alle nieuw ingeschreven auto’s in ons land.” En dat gemiddelde is de voorbije jaren fors gedaald, als gevolg van de vergroening van het Belgische wagenpark (zie tabel Belgisch wagenpark vergroent).

Advies voor uw portefeuille: volg ook het Whatsapp-kanaal van Trends Geld en Beurs

Goed nieuws dus voor ons klimaat, maar niet voor wie met een bedrijfswagen op fossiele brandstoffen rijdt. Want hoe lager de gemiddelde uitstoot van alle nieuwe auto’s (en dus de CO2-referentiewaarde), hoe hoger de belasting op het voordeel van alle aard.

Stel, uw bedrijfswagen is een BMW 530d met een dieselmotor (CO2-uitstoot van 149 gram per kilometer) en een cataloguswaarde van 52.500 euro. In 2025 bedraagt het VAA voor dat voertuig 543,75 euro per maand, terwijl dat vorig jaar nog 521,25 euro was. Dat komt neer op een toename van 4,3 procent.

“Wie met een benzinewagen rijdt, ziet zijn voordeel van alle aard doorgaans met een nog groter percentage toenemen”, weet Karel Van De Steene, manager business & international tax van Moore. “Voor elektrische wagens verandert weinig. Omdat die voertuigen geen uitstoot hebben, wordt een forfaitair CO2-percentage van 4 procent toegepast. En omdat de uitstoot van hybride wagens maximaal 50 gram per kilometer mag bedragen, geldt ook voor die voertuigen het forfait.”

In 2025 geldt voor alle bedrijfsauto’s een VAA-minimum van 1.650 euro per jaar, ofwel 137,50 per maand. In 2024 waren die grenzen nog respectievelijk 1.600 euro en 133,33 euro.

Fiscale aftrek daalt verder

Niet alleen de werknemer voelt de fiscale afstraffing van bedrijfsvoertuigen die emissies uitstoten. Ook voor de werkgever hanteert onze overheid almaar strengere regels om brandstofwagens minder aantrekkelijk te maken. Hun maximale fiscale aftrek neemt jaar na jaar af. Het percentage is afhankelijk van de aankoopdatum van het voertuig.

“Voor benzine- en dieselwagens die al vóór 1 juli 2023 werden aangeschaft, verandert niets”, merkt Dimitri Lemaire op. “De oude aftrekbaarheidsregels blijven in 2025 behouden, wat betekent dat de beroepskosten die verband houden met die voertuigen in dezelfde mate aftrekbaar blijven.”

De maximale fiscale aftrek van brandstofwagens die aangekocht, geleased of gehuurd worden sinds 1 juli 2023 tot en met 31 december 2025 neemt echter elk jaar af (zie tabel Fiscale aftrek brandstofwagens neemt af). Voor voertuigen met een CO2-uitstoot hoger dan nul die worden aangeschaft vanaf 1 januari 2026, zal er geen recht op aftrek meer zijn. Vanaf dan moeten nieuwe wagens koolstofneutraal zijn, opdat de beroepskosten die voortvloeien uit het gebruik ervan fiscaal aftrekbaar zouden zijn.

“Voertuigen met een nuluitstoot, zoals elektrische bedrijfswagens, blijven honderd procent aftrekbaar, als ze worden aangeschaft vóór 1 januari 2027”, zegt Karel Van De Steene. “Bij aanschaf na die datum wordt de aftrekbaarheid ook voor die wagens geleidelijk afgebouwd.”

Geen minimumaftrek meer

Naast een maximumaftrek was er tot voor kort ook een minimumaftrek. In 2024 lag die op 50 procent, of op 40 procent voor wagens met een uitstoot van 200 gram per kilometer of meer. Sinds 1 januari 2025 wordt de minimumaftrek niet langer gehanteerd, wat betekent dat de fiscale aftrek nu zelfs nul kan zijn. Dat is het geval voor brandstofvoertuigen met een hoge CO2-uitstoot: dieselwagens met een uitstoot van 240 gram per kilometer en benzinewagens met een uitstoot hoger dan 253 gram per kilometer.

Solidariteitsbijdrage stijgt

Via de solidariteitsbijdrage – ook de CO2-taks of CO2-bijdrage genoemd – worden brandstofwagens eveneens minder aantrekkelijk gemaakt voor bedrijven. Het betreft een forfaitair bedrag dat de werkgever maandelijks verschuldigd is aan de RSZ. Die verplichting werd in het leven geroepen omdat voor de sociale zekerheid geen voordeel van alle aard wordt toegepast voor het privégebruik van het voertuig.

“De bijdrage is enkel verplicht wanneer privégebruik met de bedrijfswagen is toegestaan”, weet Dimitri Lemaire. “Bovendien is ze alleen van toepassing op het werknemersstatuut. Zelfstandigen hoeven die bijdrage niet te betalen voor hun bedrijfsvoertuig.”

De solidariteitsbijdrage wordt berekend op basis van de CO2-uitstoot en het type brandstof van de wagen. Er wordt ook een indexpercentage toegepast. In het verleden bedroeg het niet-geïndexeerde bedrag voor de minimumsolidariteitsbijdrage 20,83 euro. Vanaf 1 januari 2025 geldt een jaarlijkse verhoging voor wagens aangeschaft sinds 1 juli 2023 (zie tabel Solidariteitsbijdrage). Die bedragen zullen nog hoger uitvallen, want ze worden geïndexeerd. De solidariteitsbijdrage wordt sinds 1 juli 2023 ook nog eens vermenigvuldigd met een multiplicator, die eveneens jaarlijks stijgt.

Karel Van De Steene: “De jaarlijkse verhoging van de minimumsolidariteitsbijdrage én van de multiplicator kunnen over een gemiddelde gebruiksperiode – doorgaans vier of vijf jaar – van een brandstofwagen al snel 10.000 euro extra betekenen. Ook al zijn de solidariteitsbijdragen volledig fiscaal aftrekbaar voor de werkgever, dan nog kunnen ze de cashpositie van een bedrijf ernstig bezwaren.”

Grenzen mobiliteitsbudget zijn geïndexeerd

Het mobiliteitsbudget biedt bijkomende optimalisatiemogelijkheden voor alle partijen. Dat virtuele bedrag kunnen werknemers naar eigen goeddunken verdelen over drie afzonderlijke pijlers: een milieuvriendelijke bedrijfswagen, duurzame vervoersalternatieven (en kosten voor huisvesting in de buurt van de werkplaats) en een cashbedrag. De keuzemogelijkheden zijn afhankelijk van het aanbod van de werkgever.

Om misbruiken te voorkomen, worden onder- en bovengrenzen toegepast op het mobiliteitsbudget. Die werden voor 2025 geïndexeerd. Ze bedragen dit jaar respectievelijk 3.164 euro en 20 procent van het totale jaarbrutoloon met een maximum van 16.875 euro.

Lees ook: