Het valt onmogelijk te voorspellen hoe de wereldeconomie het zal doen in 2021. Maar het helpt om naar een paar cruciale indicatoren te kijken.

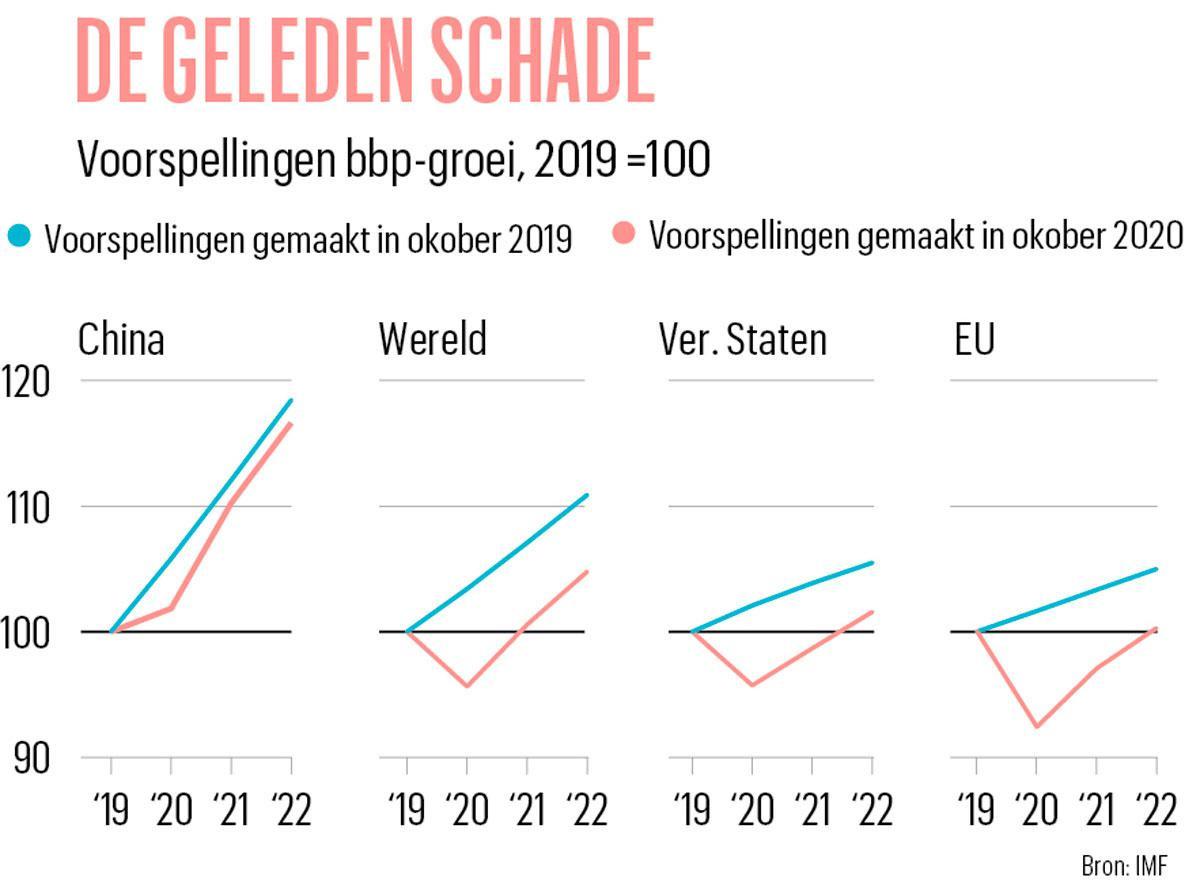

Nooit eerder in de recente geschiedenis was de mondiale groei met zo veel onzekerheid omgeven. Dat komt niet alleen door het coronavirus of het vaccin. Het is ook nog onduidelijk hoeveel permanente schade de pandemie heeft aangericht toen ze de economische activiteit vertraagde, sommige bedrijven sloot en personeel werkloos maakte. De echte impact ging schuil achter massale noodmaatregelen om bedrijven voor een faillissement te behoeden en werknemers te steunen. Pas wanneer die steun wordt ingetrokken, zal de sluier worden opgetild. Net zoals epidemiologen hebben moeten leren hoe het virus werkte terwijl het oprukte, zullen economen zijn economische tol al doende moeten inschatten.

Een snel herstel van de arbeidsmarkten kan worden gevolgd door een hogere inflatie.

De Amerikaanse arbeidsmarkt is een goede plek om te beginnen. Ze staat centraal in alle voorspellingen voor de wereldeconomie. In juni dacht de helft van de beleidsmakers bij de Federal Reserve dat de werkloosheid langzaam zou dalen na haar piek in de lente, om 2020 af te sluiten op 9,3 procent. In oktober was ze al gedaald tot 6,9 procent. Dat is een teken van een scherp herstel, zeggen de optimisten. Toch was er in dezelfde maand meer langdurige werkloosheid dan in oktober 2008, de maand na het faillissement van Lehman Brothers. Gebruik die maatstaf en niet de pijlsnel dalende algemene werkloosheid om te zien of de arbeidsmarkt echt het ergste gehad heeft.

Een snel herstel van de arbeidsmarkten worden gevolgd door een hogere inflatie. Sommige commentatoren waarschuwen voor uit de pan rijzende prijzen als de massale monetaire en fiscale steunmaatregelen van 2020 hun sporen nalaten in een wereldeconomie die ontwricht blijft door de crisis. Toch geloven weinig beleggers daarin. De financiële markten zijn zo geprijsd dat de centrale banken nog jaren onder hun inflatiedoelstellingen zullen zitten. Japan lijkt het risico te lopen op een terugkeer naar deflatie en de eurozone zit opgezadeld met trage prijsstijgingen. Als er al inflatiedruk opduikt, dan wellicht eerst in de Verenigde Staten. Let niet op de inflatiecijfers die momenteel verstoord zijn door de tijdelijke veranderingen in de economie, en evenmin op de obligatieopbrengsten die door centrale banken beperkt worden, maar op de inflatieverwachtingen.

Monetair beleid

Het monetaire beleid is het meest voorspelbare deel van de economie. Er is geen sprake van dat de rentevoeten in de rijke landen snel zullen stijgen. Eerder zullen meer economieën experimenteren met negatieve rentes. De Europese Centrale Bank zal haar beleid evalueren, maar met de adem van de noordelijke haviken in de nek lijkt de kans klein dat ze de belofte van de Federal Reserve volgt om de inflatie hoger te laten uitkomen dan zijn streefpercentage.

De echte ingrepen komen in het fiscale beleid. Regeringen moeten inschatten of het economische herstel nog meer hulp nodig heeft. Als de Amerikaanse Republikeinen de controle over de Senaat behouden, kan het voor president Joe Biden onmogelijk blijken om meer stimulansen te geven, zelfs al gaat het slecht met de economie. In heel de rijke wereld betekent een te snelle terugkeer naar het bezuinigingsbeleid een risico, met name als een snelle heropleving van de activiteiten ten onrechte voor een volledig herstel wordt aangezien. Nu het monetaire beleid min of meer vastligt, zal het effect van belasting- en uitgavenbeslissingen worden vergroot. Het zal belangrijker zijn te letten op de ministeries van Financiën dan de centrale banken te bestuderen.

Onconventionele maatregelen

De opkomende markten hadden niet te maken met de wijdverbreide financiële crisis die op handen leek bij de start van de pandemie. Volgens het Internationaal Monetair Fonds heeft de pandemie hun wisselkoersen en internationale reserves niet zo sterk onder druk gezet als in hun voorbije drie crises. Daardoor hebben ze net als de rijke landen geëxperimenteerd met een onconventioneel budgettair en monetair beleid, zoals massale financiële steun en de aankoop van obligaties door de centrale bank. Maar het is onduidelijk hoelang de opkomende economieën gelijke pas kunnen houden met de economische strategie van de rijke wereld. De munten van Brazilië, Zuid-Afrika en India kunnen tekenen van zwakte vertonen.

Denk tenslotte aan de kwestie die voor de pandemie de vooruitzichten voor 2020 bepaalde: de handelsoorlog tussen Amerika en China. Het fase 1-akkoord tussen beide landen mag dan gehandhaafd blijven, maar dat geldt ook voor de meeste tarieven die de afgelopen jaren zijn ingevoerd. Gezien de wederzijdse achterdocht tussen de twee landen, is het een broos bestand. En de mondiale productie heeft zich wel snel hersteld, maar de Chinese economie ook. De toekomst van de handelsoorlog is onduidelijk. Maar één economische variabele die een betrouwbare bron van onrust in Washington is, is in 2020 gestegen. Let op het handelsoverschot van China.