De oorlog plet de Europese Centrale Bank tussen hamer en aanbeeld. Als ze te fors reageert op de oplopende inflatie, dreigt ze het herstel te verstikken. Als ze te soft reageert, dreigt de inflatie te ontsporen. Maar wat de ECB ook doet, het risico op stagflatie is enorm toegenomen.

“In een donkere kamer moet je kleine stapjes nemen”, zei Fabio Panetta, een directielid van de Europese Centrale Bank (ECB), vorige week in een speech. De Italiaan verwees naar de Amerikaanse econoom William Brainard, die stelt dat voorzichtigheid geboden is als de onzekerheid groot is. Zelfs zonder de oorlog in Oekraïne moesten de centrale bankiers al op eieren lopen. Ook in het eurogebied is de inflatie hoger en hardnekkiger dan verwacht, op een ogenblik dat het herstel na de pandemie nog niet afgerond is. De ECB negeerde de inflatie zo lang mogelijk om het herstel ruimte te geven, maar in februari zette voorzitter Christine Lagarde de deur open voor een langzame normalisatie van het beleid, met inbegrip van de mogelijkheid om dit jaar een eerste keer de beleidsrente te verhogen. Het belooft een moeilijke discussie te worden op de beleidsvergadering van de ECB op 10 maart.

De ECB zit in een heel moeilijk parket. Je kunt in deze omstandigheden geen streng monetair beleid voeren’

De energieschok

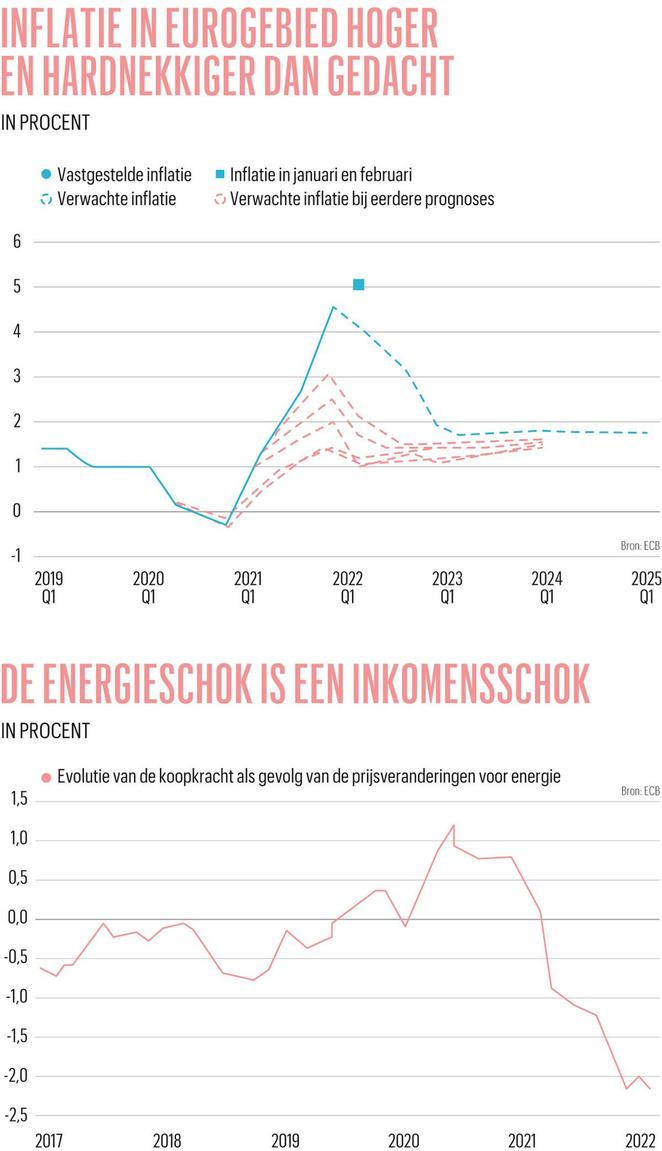

De oorlog in Oekraïne plet de centrale banken nog meer tussen hamer en aambeeld. De oorlog dient de economie een nieuwe energie- en inflatieschok toe, boven op de nog niet opgeloste aanbodschok en flessenhalzen van de pandemie. In februari liep de inflatie, ook tot verbazing van de ECB, in het eurogebied op tot 5,8 procent (zie grafiek Inflatie in eurogebied hoger en hardnekkiger dan gedacht). De kerninflatie steeg tot boven 2,5 procent. Het heel energieafhankelijke België spant traditiegetrouw de kroon in Europa, met een inflatie van net geen 10 procent.

Daar stopt het wellicht niet, want de Europese economie is bijzonder gevoelig voor de verder gestegen prijzen van olie en aardgas. De olieprijs ging vorige week voorbij de grens van 115 dollar per vat. Op de aardgasmarkten wordt rekening gehouden met een onderbreking van de gastoevoer uit Rusland, ook omdat Europese kopers mogelijk geen Russisch gas meer willen. De aardgasprijs flirtte eind vorige week met het onwezenlijke niveau van 200 euro per megawattuur. Dat is 10 keer zo duur als vorig jaar en het equivalent van een olieprijs van 360 dollar per vat.

Recordprijzen worden ook genoteerd op andere grondstoffenmarkten waar het Russische aanbod een sleutelrol speelt ¬ denk vooral aan hogere voedingsprijzen. De inflatieschok wint dus nog aan kracht. In maart wordt in het eurogebied een inflatie van meer dan 6 procent verwacht. Het verdere vervolg is weinig zichtbaar in de donkere kamer van de oorlog, maar de oorlogsinflatie zal de economie nog lang pijn doen.

De oorlogsschok

De oorlog dreigt niet alleen de inflatie op te jagen, tegelijk verkoopt het wapengekletter ook een stevige klap aan het herstel. De dure energie draineert heel wat koopkracht weg uit het eurogebied. Volgens de ECB is de koopkracht van de gezinnen al met 2 procent gedaald eind februari (zie grafiek De energieschok is een inkomensschok). De intussen nog hogere energieprijzen impliceren een verdere aantasting van de koopkracht. België betaalt dit jaar vlot 2 à 3 procent van het bruto binnenlands product (bbp) aan de hogere invoerfactuur voor fossiele bandstoffen. Een deel wordt gerecupereerd via hogere uitvoerprijzen, maar rijker worden we niet van duurdere energie. Naast de hogere energiefactuur zal ook een bezwaard gemoed wegen op het economische herstel. De toegenomen onzekerheid over de toekomst maakt bedrijven en gezinnen minder happig om te investeren en te spenderen. Die vertrouwensindicatoren vertrekken gelukkig van een relatief hoog peil, nu het ergste van de pandemie achter de rug lijkt. Vooral de contactgevoelige dienstensector maakte zich op voor een stevige comeback. Die dynamiek verdampt niet in enkele weken tijd, maar zal wel schwung verliezen. Het is uitkijken hoe de vertrouwensindicatoren standhouden tegen dure energie en de oorlogsbeelden. Kortom: het herstel stond op het punt een nieuwe start te nemen, tot de Russische president Vladimir Poetin er anders over besliste. Volgens een eerste inschatting van de ECB zou de oorlog 0,4 procent van het bbp afromen, oplopend tot 1 procent in een slecht scenario.

Meer inflatie en minder groei betekenen een toenemend risico op stagflatie. In het slechtste geval ben je het herstel kwijt, terwijl je de stijgende prijzen mag houden. Wat doe je als centrale bank in die omstandigheden? De inflatie toch aanpakken, met het risico dat je het herstel verstikt? Of de groei ondersteunen, met als risico nog meer inflatie, die op termijn ook tot een recessie leidt, omdat de centrale banken uiteindelijk toch op de rem moeten staan? De kans op een verkeerd antwoord en dus op beleidsfouten is groot.

Een behoedzame aanpak

Het mag niet verbazen dat de meningen, ook in de ECB, verdeeld zijn over de aanpak van de dreigende stagflatie. Fabio Panetta is een van de pleitbezorgers van de behoedzame benadering. Een te snelle normalisatie van het beleid zou te verstikkend zijn voor het herstel, dat verzwakt is door de schok van de oorlog. De onderliggende gedachte is dat je geen recessie wilt boven op een oorlog. De inflatie moet je er dan maar bijnemen, temeer omdat je aan deze inflatie toch niet veel kunt doen, want ze is vooral te wijten aan de hoge energieprijzen.

“De ECB moet door deze ingevoerde energie-inflatie heen kijken”, zegt Panetta, die erop wijst dat de interne inflatiedynamiek in het eurogebied nog niet zorgwekkend is. De bestedingen in het eurogebied hebben nog niet het niveau van voor de pandemie bereikt en de arbeidsmarkt is nog niet volledig hersteld, met als gevolg dat de lonen nog niet sterk stijgen en dat de inflatieverwachtingen rond 2 procent blijven hangen. Kortom: als de energieprijzen stabiliseren, zal de inflatie vanzelf afkoelen.

Panetta merkt ook op dat de reële langetermijnrente dit jaar gevoelig gestegen is, wat tot een krappere financiële omgeving leidt voor de economie. Het verschil tussen de rente op vijf jaar en de inflatieverwachtingen op vijf jaar bedraagt zowat -1 procent. Dat is ongeveer gelijk met de schatting van de evenwichtsrente, waarbij sparen en investeren met elkaar in evenwicht zijn. Het financiële klimaat in Europa mag dus als neutraal en niet meer als expansief worden gezien.

Analisten merken ook op dat de maatschappelijke tolerantie voor inflatie stijgt in oorlogstijd. “De centrale banken kunnen minder politieke druk ondervinden om de inflatie onder controle te houden”, is de analyse van de vermogensbeheerder BlackRock. “Het conflict kan gemakkelijk als schuldige van de hoge prijzen worden aangewezen. We denken dat dit de centrale banken zal toelaten om behoedzamer te werk te gaan. Vooral de ECB zal wat respijt krijgen. Het risico dat de centrale banken vol op de rem staan, is gevoelig afgenomen.”

De ECB zal het nooit met zoveel woorden zeggen, maar heel wat waarnemers vermoeden dat Lagarde een soepel geldbeleid wil aanhouden om de overheden die diep in de schulden zitten uit de rentewind te houden, zeker nu ook hogere defensie-uitgaven in het verschiet liggen. De combinatie van een lage rente, een behoorlijke groei en een scheut inflatie kan wonderen doen voor de schuldgraad van de overheden, op voorwaarde natuurlijk dat dit ideale scenario realiteit wordt als de oorlogsstorm gaat liggen.

“De ECB zit in een heel moeilijk parket. Je kunt in deze omstandigheden geen streng monetair beleid voeren. In een quasi oorlogssituatie bestaat het concept van monetaire dominantie niet. De ECB zal de volgende één tot twee jaar heel voorzichtig te werk gaan en tolerant zijn voor een hogere inflatie”, zegt Peter Praet. De voormalige hoofdeconoom van de ECB maakt die analyse op basis van de enorme uitdagingen waarvoor de Europese overheden staan. “De Europese politici zijn getraumatiseerd door de Russische inval in Oekraïne. De volgende jaren zullen de overheidsuitgaven gevoelig stijgen, niet het minst voor defensie. Het is weinig waarschijnlijk dat die stijgende uitgaven gefinancierd zullen worden met belastingverhogingen. De financiering zal gebeuren via extra schulden, die onder meer via een scheut inflatie zullen worden afgetopt.”

Peter Praet beseft ook dat de ECB de hoge inflatie niet kan negeren. “Maar de ECB zal maar heel voorzichtig haar beleid verkrappen. De beleidsrente zal hoogstens naar 0 procent worden verhoogd in 2022 en 2023. De reële rente zal heel negatief blijven om de financieringskosten voor de overheden laag te houden. De inflatie zal langer hoog blijven, waar we later mogelijk een prijs voor betalen. Voor de inflatie op lange termijn moeten we naar de arbeidsmarkt en de loonevolutie kijken. Als de overheid een deel van de energiefactuur van de bedrijven en de gezinnen overneemt, kan dat de roep om hogere lonen verminderen. Een ander nieuw element is de grote stroom vluchtelingen uit Oekraïne naar het Westen. Het is duidelijk dat ze met open armen ontvangen worden. Dat extra arbeidsaanbod kan de inflatiedruk verminderen.”

Het zou heel onverstandig zijn oorlog als excuus te gebruiken om de inflatie te laten betijen’

Een hardere aanpak

De tolerantere visie op het inflatieprobleem wordt bij de ECB niet door iedereen met evenveel enthousiasme gedeeld. “We moeten er in deze omstandigheden over waken dat de inflatie geen bedreiging vormt voor de prijsstabiliteit op middellange termijn”, zei Isabel Schnabel, het Duitse directielid van de ECB, tijdens een speech op 24 februari. “De inflatie evolueert naar 2 procent op middellange termijn, dus kunnen we doorgaan met een geleidelijke normalisatie van het beleid.”

Volgens de analyse van Schnabel is de inflatie niet alleen hoger dan verwacht, maar ook breder van nature, in die zin dat voor twee derde van de goederen en diensten een inflatie van meer dan 2 procent geldt. Het gaat dus bijlange niet meer alleen om energie-inflatie. De Duitse bestuurder merkt ook op dat de Europese arbeidsmarkt sneller herstelt dan aanvankelijk gedacht en dat de heropening van de economie druk op de lonen zet. Dit jaar wordt een loonstijging van 3,3 procent verwacht. Daarnaast zit er ook nog heel wat inflatie in de pijplijn als gevolg van hogere grondstoffenkosten en stijgende fabrieksprijzen. Schnabel wijst er ook op dat de voorlopig sterke vraag de bedrijven toelaat om de hogere kosten vlot door te rekenen aan de klanten. Volgens die analyse zal de inflatie in het eurogebied niet zo snel vanzelf verdwijnen.

Het is afwachten welke toon Lagarde vandaag aanslaat tijdens de persconferentie na de beleidsvergadering, ook rekening houdend met de nieuwe ECB-projecties die een lagere groei en een hogere inflatie voor dit jaar beloven. De oorlog kan natuurlijk niet onder het tapijt worden geveegd. De verwachting is daarom dat Lagarde de normalisatie van het geldbeleid wat zal uitstellen tot het stof optrekt, maar dat uitstel nog geen afstel betekent. Daarnaast zal de ECB ook herhalen dat ze klaarstaat om het financiële systeem te stutten, mocht dat nodig zijn. “Lagarde is in de eerste plaats een politica. Het zou echter heel onverstandig zijn oorlog als excuus te gebruiken om de inflatie te laten betijen. Dan zijn we terug bij de stagflatiedynamiek van de jaren zeventig. Begin jaren tachtig vroeg het een zware recessie om de inflatie te breken”, zegt Erik Buyst, professor economische geschiedenis aan de KU Leuven.

Amerikaanse inflatie

Moet de ECB dansen op een slappe koord in de keuze tussen de bestrijding van de inflatie en de steun aan de economie, dan is het keuzemenu voor de Amerikaanse centrale bank, de Fed, eenvoudiger. De strijd tegen de inflatie staat er op dit ogenblik onbetwist het hoogst op de agenda. De Amerikaanse inflatie van ruim 6 procent is niet alleen een gevolg van hogere energieprijzen, maar is ook ¬ en veel meer dan in Europa ¬ het resultaat van een expansief beleid. De vraag ligt er veel hoger dan voor de pandemie, wat vooral de prijzen van goederen fors heeft opgedreven. Ook de inflatieverwachtingen lopen hoger op dan in Europa, wat maakt dat de Amerikaanse inflatie veel meer zelfvoedend is dan de Europese. Bovendien draait ook de arbeidsmarkt zo goed als op volle toeren, zodat er geen reden meer is om een expansief beleid te voeren. De economische impact van de oorlog is ook kleiner in de Verenigde Staten dan in Europa.

De inflatieverwachtingen kunnen enkel onder controle gehouden worden met een duidelijk signaal van de centrale bank. We moeten nu ingrijpen, of we moeten later nog veel harder ingrijpen’

Op 16 maart zal de Fed daarom normaal een eerste keer de beleidsrente verhogen. Door de onzekerheid die gepaard gaat met oorlog is de verwachting van een verhoging met 50 basispunten van tafel, maar de renteverhoging van 25 basispunten kan de eerste van een vrij lange reeks worden. “We zullen voorkomen dat de hogere inflatie verankerd raakt. De beste manier om de arbeidsmarkt te steunen is een lange economische expansie. Dat is alleen mogelijk bij prijsstabiliteit”, zei Fed-voorzitter Jerome Powell vorige week in het Amerikaanse Congres. Op een vraag van een senator of er bereidheid was om de inflatie te breken met een hele reeks renteverhogingen, zoals Paul Volcker begin jaren tachtig deed, antwoordde Powell: “Ik hoop dat de geschiedenis zal optekenen dat het antwoord op uw vraag ‘ja’ is.” Dat is een terechte beleidskeuze, zegt Erik Buyst: “De centrale bank moet kiezen tussen inflatiebestrijding of het steunen van de groei. De juiste volgorde is dat je eerst de inflatie aanpakt, anders heb je geen basis voor een gezonde groei. We moeten nu door de zure inflatieappel heen bijten.”

“De oorlog is voor de centrale bankiers een reden om het roer om te gooien. Ze moeten het geldbeleid krapper maken”, zegt ook Europees Parlementslid Johan Van Overtveldt (N-VA), die net een boek schreef over de rol van de centrale banken in de wereldeconomie. “De inflatieverwachtingen kunnen enkel onder controle worden gehouden met een duidelijk signaal van de centrale bank. We moeten nu ingrijpen, of we moeten later nog veel harder ingrijpen. Daarnaast moet er opnieuw beleidsruimte worden gemaakt. De voorbije twee decennia kregen we regelmatig onverwachte maar grote schokken over ons heen, zoals de financiële crisis, de pandemie en nu de oorlog in Oekraïne. Zonder nieuwe beleidsruimte staan de centrales bankiers straks machteloos om een nieuwe schok op te vangen.”

6 procent inflatie wordt in maart in het eurogebied verwacht.

0,4 procent van het bbp zou de oorlog volgens een eerste inschatting van de ECB afromen.