Royal Dutch Shell en Uranium Participation versterken de voorbeeldportefeuille.

We hebben de verkoop van het resterende belang in Areva afgerond en schrappen de aankooplimiet voor Syngenta na het recente koersherstel. We willen ruimte maken voor een dubbele nieuwkomer in het beleggingsthema energie. Om te beginnen nemen we een eerste positie in een klassieker, Royal Dutch Shell (rating 1A). Het is een manifeste achterblijver, waar de nieuwe CEO Ben van Beurden de winsten wil doen herleven door investeringen terug te schroeven en activa te verkopen. Daarnaast willen we, na de verkoop van Areva, het potentiële herstel van de uraniumprijs niet volledig loslaten. Dat doen we door een belang te nemen in Uranium Participation (rating 1B), een papieren belegging in fysiek uranium (zie het stuk in IB3B14). Na de zware crash door de kernramp in Fukushima lijkt de koers uit een lange uitbodeming te klauteren.

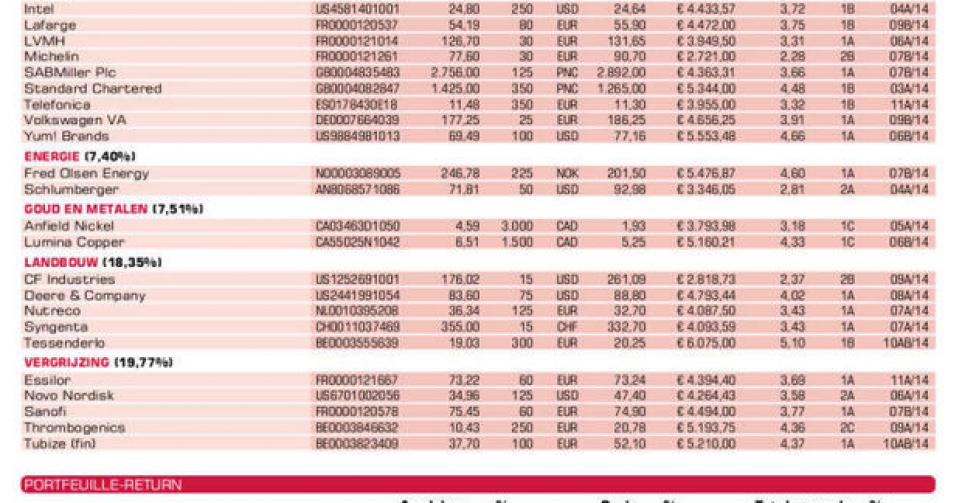

Overgangsjaar bij Essilor

Voor Essilor was 2013 een overgangsjaar. De Franse wereldleider in lenzen kon slechts een omzetgroei van 1,5% voorleggen. Dat was te verklaren door de sterke groei in de twee voorgaande jaren en door de ongunstige wisselkoersschommelingen. Bij constante wisselkoersen is er toch nog een omzetgroei van 5,4%. Vorig jaar wist Essilor het wereldmarktaandeel in lenzen uit te breiden tot 37%. De omzet uit de opkomende landen bleef toenemen en maakt nu 21% van de groepsomzet uit. Dankzij een stabiele marge nam ook het bedrijfsresultaat (ebit) toe met 1,5%, en de nettowinst per aandeel kwam uit op 2,82 EUR.

Het vertrouwen in de toekomst wordt bevestigd doordat het bedrijf, voor het eenentwintigste jaar op rij, een hoger dividend aan de aandeelhouders uitbetaalt. Deze keer wordt het dividend met 6,8% verhoogd, tot 0,94 EUR per aandeel. Voor dit jaar mikt de groep weer op 10 à 12% omzetgroei (zonder wisselkoerseffecten) en een licht hogere marge. Dat groeiaandeel is nog altijd ‘koopwaardig’ (rating 1B) en blijft uiteraard in de voorbeeldportefeuille.

Geen koersbeloning voor Telefonica

Hoewel Telefonica met de jaarresultaten over 2013 aan zijn eigen verwachtingen en die van de analisten voldeed, is de koers van het aandeel toch niet gestegen. Vooral de daling van netto financiële schuld tot 45,4 miljard EUR is een spectaculaire verbetering van 16 miljard EUR in vergelijking met midden 2012. De doelstelling van minder dan 47 miljard EUR werd dan ook gehaald. De doelstelling voor dit jaar is die schuld onder 43 miljard EUR te duwen.

Ondanks de zeer moeilijke toestand in Spanje en de stevige muntontwaardingen in Latijns-Amerika was er toch een lichte organische omzetgroei van 0,7%, tot 57,1 miljard EUR. De daling van de operationele marge werd afgeremd tot -0,2% (-1,4% in 2012), mede dankzij een stijgende marge van +1,2% in het laatste kwartaal. Door de sterke verbetering van de balans en dus lagere financiële lasten steeg de nettowinst met 16,9%, tot 4,59 miljard EUR. De vrije kasstroom van 5,39 miljard EUR (1,19 EUR per aandeel) laat de Spaanse telecomgigant toe een dividend van 0,75 EUR per aandeel uit te keren over het boekjaar 2013, wat overeenkomt met een dividendrendement van 6,85% bruto.

Ook voor dit jaar wordt gemikt op een omzetgroei en een stabiele operationele marge. Tegen 11 keer de verwachte winst voor 2014, een verwacht dividendrendement van 6,85%, een verwachte verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) van 5,6 noteert Telefonica nog altijd met een gemiddelde korting van 12% ten opzichte van zijn sectorgenoten. Vandaar dat het advies ‘koopwaardig’ (rating 1B) blijft en het aandeel deel blijft uitmaken van de voorbeeldportefeuille.

OVERZICHT KOOP- & VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Bolloré: profiteert van koopadvies en een koersdoel 510 EUR van Kepler Chevreux

? Boskalis: jaarcijfers op 13 maart

? Casino: meevallende jaarcijfers over 2013 doen koers herleven

? Intel: mikken op stijgend marktaandeel op tablet- en smartphonemarkt

? Lafarge: nieuwkomer in voorbeeldportefeuille

? LVMH: resultaten waren meevaller

? Michelin: sterke koersprestatie; positie gehalveerd

? SABMiller: overnamedoelwit voor combinatie AB InBev-Carlsberg?

? Standard Chartered: resultaten

? Telefonica: jaarcijfers 2013 in lijn met verwachtingen (zie boven)

? Volkswagen pref.: markt lust bod op Scania niet

? Yum! Brands: meevallende resultaten doen koers herstellen

Thema energie

? Areva: resterende positie verkocht; uit voorbeeldportefeuille verdwenen

? Fred Olsen Energy: vertraging oplevering nieuwe platforms zet koers onder druk; koopkans, vandaar positie verstevigd

? Schlumberger: resultaat boven verwachtingen

Thema goud en metalen

? Anfield Nickel: vooruitzichten nikkel zijn verbeterd

? Lumina Copper: koperproject van Augusta Resources krijgt bod van Hudbay Minerals

Thema landbouw

? CF Industries: meevallende resultaten

? Deere & Company: stevige kwartaalcijfers, maar aandeel nog niet herontdekt

? Nutreco: investeert 15 miljoen EUR in Aziatische expansie (Vietnam)

? Syngenta: kreeg goedkeuring voor bestrijdingsmiddel Elatus op cruciale Braziliaanse markt

? Tessenderlo: zwakke jaarcijfers, zoals verwacht; toch koersherstel

Thema vergrijzing

? Essilor: jaarcijfers licht onder de verwachtingen (zie boven)

? Novo Nordisk: koers op dreef; inkoopprogramma eigen aandelen

? Sanofi: koers lijkt vooruitzichten voor 2014 goed te verteren

? Thrombogenics: bekijkt alle strategische opties, inclusief verkoop

? Tubize (fin): resultaten UCB positief onthaald