Een investering doen waarmee je gegarandeerd geld verliest, nog niet zo lang geleden was het volslagen waanzinnig idee. Vandaag doet iedereen het op de obligatiemarkten.

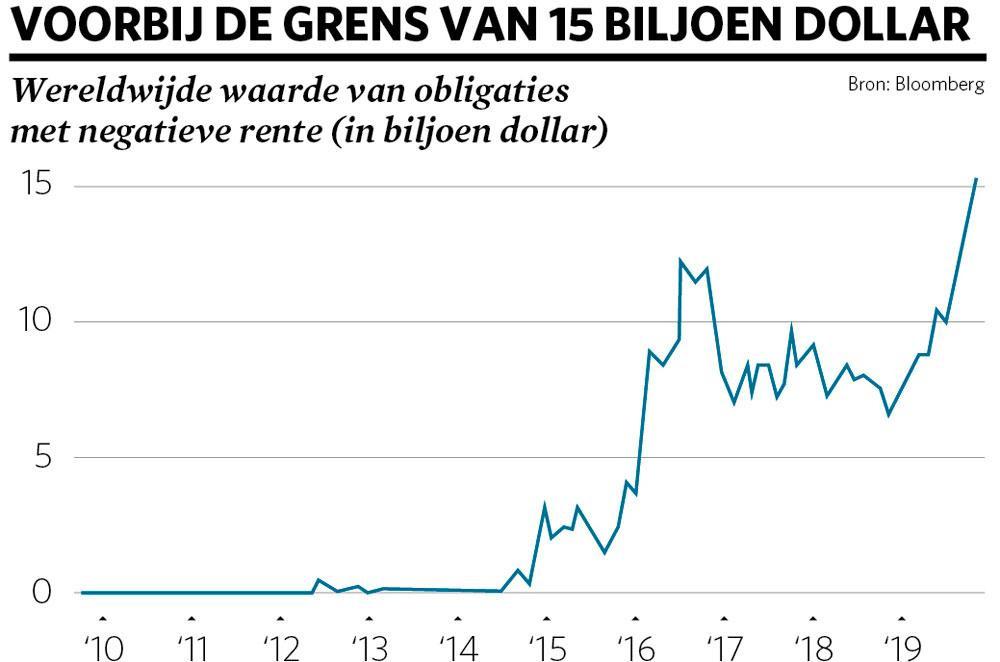

Obligaties ter waarde van 15 biljoen dollar – ongeveer een kwart van de schuld uitgegeven door overheden en bedrijven over de hele wereld – worden verhandeld met negatieve rentes. Dat betekent dat de prijzen zo hoog zijn dat beleggers er zeker van zijn dat ze minder terugkrijgen dan ze hebben betaald, rente en hoofdsom opgeteld, als ze de obligatie tot het einde van de looptijd houden. Ze betalen in feite iemand om voor hun geld te zorgen.

De opkomst van negatief renderend schuldpapier roept fundamentele vragen op over de buitengewone inspanningen die de centrale banken hebben gedaan om de economie in het afgelopen decennium nieuw leven in te blazen. Tegelijk heeft de evolutie van de obligatiemarkten veel beleggers in de war gebracht.

Minder dan niks

“Gratis geld klinkt ons als onzin in de oren”, zegt David Hoffman, een obligatiefondsmanager bij Brandywine Global in Philadelphia. “Wij zijn opgegroeid in een heel andere wereld en dit is een hele uitdaging.”

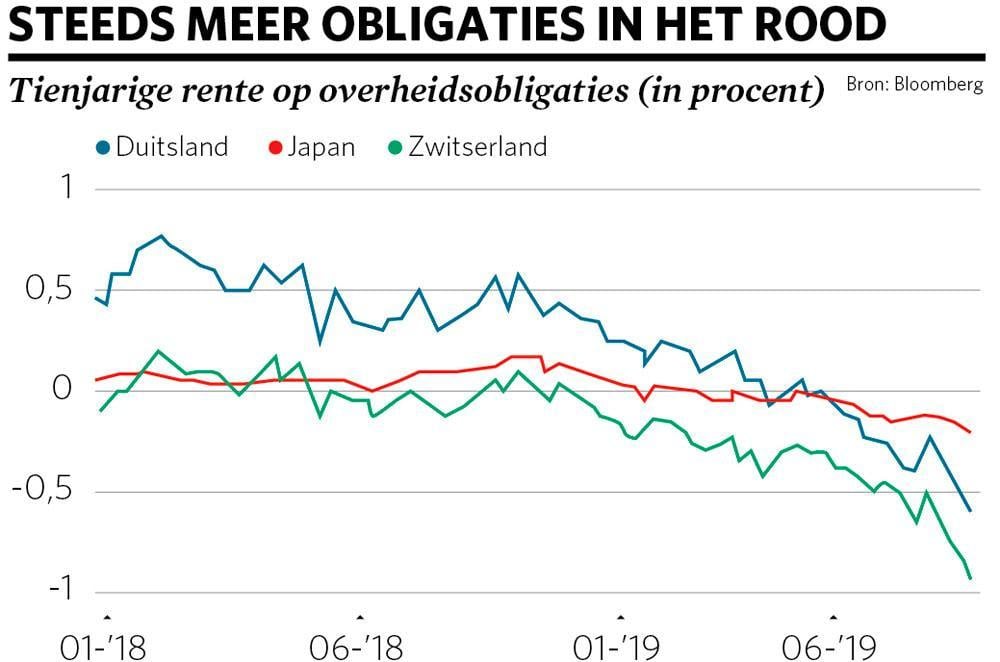

Negatieve rentetarieven doken voor het eerst op in de Japanse geldmarkten twee decennia geleden. Sindsdien zijn ze gemeengoed voor overheidsobligaties van Japan, Zweden, Zwitserland, Denemarken en de eurozone. Alle economieën worstelen met een lage inflatie, waardoor de centrale banken de rentetarieven onder nul hebben geduwd. Beleggers die op zoek zijn naar rendement, zijn gedwongen elders te kijken, waardoor de rentabiliteit onder nul gaat en de leningskosten overal naar beneden donderen.

Daardoor zijn er aberraties in overvloed. De Deense Jyske Bank heeft een tienjarige hypotheekobligatie uitgegeven met een rentevoet van -0,5 procent, wat betekent dat de huiseigenaars worden betaald om te lenen. Omgekeerd is de Zwitserse bank UBS van plan haar superrijke klanten te laten betalen als ze geld op hun rekening houden.

Zelfs tal van bedrijfsobligaties worden nu verhandeld tegen een rendement onder nul, inclusief sommige zogenoemde rommelobligaties. Zelfs die kun je dus niet langer hoogrentend noemen. Ook de opkomende markten blijken niet immuun. Obligaties uitgegeven door Polen, Tsjechië en Hongarije brengen ook al niks meer op. Beleggers vragen zich af of de grootste obligatiemarkt ter wereld kan weerstaan aan die trend. “Mocht de wereldeconomie in een winterslaap gaan, dan is het onwaarschijnlijk dat de Amerikaanse overheidsobligaties – de ultieme veilige haven naast goud – een uitzondering zijn”, zegt Joachim Fels, wereldwijd economisch adviseur bij Pimco, de gigant in obligatiebeleggingen. “En de handelsoorlog tussen de Verenigde Staten en China escaleert misschien sneller dan je denkt.”

De beleggers passen zich met tegenzin aan. Fondsbeheerders zijn tenslotte gewend te werken in een universum waar alle rentetarieven relatief zijn, ook de negatieve. Als een centrale bank een basistarief van min 0,4 procent hanteert, lijkt een nulrendement op een ultraveilige overheidsobligatie aantrekkelijk. “Nul is een heel gewoon cijfer geworden, op de markten en in de reële economie”, zegt Myles Bradshaw van Amundi, een van Europa’s grootste fondsbeheerders. “Rendement zonder risico is nergens nog te vinden, al de rest is relatief.”

Dat er nauwelijks inflatie is, maakt vastrentende beleggingen aantrekkelijker. Want negatieve nominale rendementen zijn misschien wel verbluffend nieuw, negatieve reële rendementen, gecorrigeerd voor prijsstijgingen, zijn dat absoluut niet. Jim Leaviss van M&G Investments in Londen weet nog goed hij in de jaren zeventig als kind zijn zakgeld op een postrekening met een rente van ongeveer 10 procent zette. “Maar de inflatie was soms veel hoger, het was een illusie dat je geld groeide.”

Als de centrale banken de rente blijven verlagen – en wellicht doet de Europese Centrale Bank dat in september – zal de rente op obligaties waarschijnlijk volgen. De oude theorie die zegt dat 0 procent zou fungeren als bodem voor rentetarieven, ligt in de prullenmand. De meeste analisten zijn wel van mening dat er nog altijd een soort limiet is, alleen is die lager dan ze hadden gedacht.

Paniekaanval

“Hoe laag de tarieven kunnen zakken, hangt af van het punt waarop ze contraproductief beginnen te worden”, zegt Adam Posen, een voormalige beleidsmaker van de Bank of England die nu president is van het Peterson Institute for International Economics.

Er zijn verschillende redenen om te denken dat dat punt naderbij komt, of zelfs al bereikt is in een economie als de Zwitserse, waar de tarieven momenteel -0,75 procent zijn. Op een gegeven moment zullen spaarders liever bankbiljetten opbergen in een kluis dan ervoor gestraft te worden door hun bank.

Dat zou betekenen dat de obligatiebeleggers niet langer meer op de golf van negatieve rendementen kunnen surfen. Want hoewel de obligatierendementen al jaren historisch laag zijn, hebben de fondsbeheerders dat ruimschoots goedgemaakt met forse koerswinsten toen de obligaties herstelden. Zodra de koerswinsten wegebben, wordt het landschap voor obligatiebeleggers erg somber.

“Ik vrees dat we we afhankelijk zijn geworden van steeds lagere tarieven”, besluit David Hoffman van Brandywine Global. “Het lijkt wel alsof de obligatiemarkt een soort paniekaanval heeft. Maar wat gebeurt er als de tarieven omhoog gaan? Het is een gevaarlijk spel.”