Wie belegt in fondsen, betaalt instapkosten en lopende kosten. In een recente studie maakt de financiële waakhond FSMA duidelijk dat die in tien jaar zo’n 30 tot 50 procent van de brutomeerwaarde kunnen afsnoepen.

Beleggingsfondsen blijven – ondanks hun doorgaans slechte prestaties in 2022 – erg populair in ons land. Beama, de Belgische vereniging van assetmanagers, tekende eind september een gezamenlijk nettoactief van 235,7 miljard euro op voor alle openbare fondsen die in België gecommercialiseerd mogen worden. Dat komt overeen met een stijging van bijna 18 procent in vier jaar tijd.

“Het blijft een belangrijke troef dat een belegger met fondsen een portefeuille op een eenvoudige manier kan spreiden over diverse activaklassen, sectoren, regio’s en bedrijven”, zegt Erik Joly, de hoofdeconoom van ABN AMRO. “Dat is zeker zo voor wie over onvoldoende middelen beschikt om zijn beleggingen te diversifiëren. Maar ook voor grotere portefeuilles bieden fondsen mogelijkheden, bijvoorbeeld om te beleggen in zeer specifieke thema’s of bepaalde exotische landen.”

Aan zulke beleggingsproducten zijn uiteraard kosten verbonden. Die moeten duidelijk aan de particuliere belegger meegedeeld worden. Dat gebeurt via het gestandaardiseerde essentiële-informatiedocument of EID.

De instapkosten

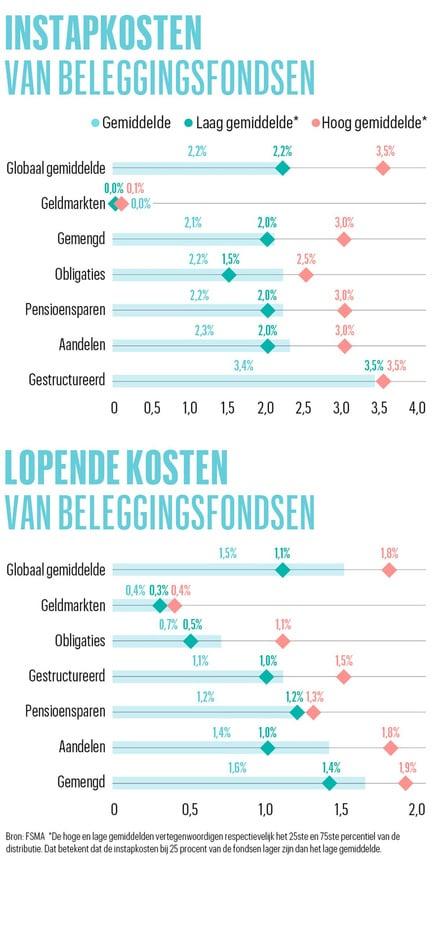

Allereerst zijn er de instapkosten. Die betaalt u eenmalig, op het moment dat u deelbewijzen van een fonds koopt. Ze worden meestal uitgedrukt in een percentage van het bedrag dat u belegt. Volgens Febelfin, de Belgische federatie van de financiële sector, liggen de instapkosten gemiddeld tussen 2 en 3 procent.

“De beoordeling van zulke kosten is doorgaans moeilijk voor een particuliere belegger”, zegt de FSMA, de instelling die toezicht houdt op de Belgische financiële sector. “Het is niet gemakkelijk om na te gaan of ze lager of hoger zijn dan die van de concurrentie. Ook de impact van de kosten op het verwachte rendement van een belegging valt niet altijd duidelijk in te schatten.”

Daarom trok de FSMA zelf op onderzoek uit. In haar recente benchmarkstudie, die de gemiddelde kosten van fondsen per type in kaart brengt, lezen we dat de maximale instapkosten voor niet-professionele beleggers gemiddeld 2,2 procent bedragen. Een kwart van de fondsen rekent echter meer dan 3,5 procent aan. Gemengde fondsen met aandelen en obligaties scoren met 2,1 procent iets onder dat gemiddelde, terwijl de instapkosten van aandelenfondsen (2,3%) en vooral gestructureerde fondsen (3,4%) hoger zijn.

Met hoge instapkosten starten beleggers meteen met een achterstand. Weet wel dat het soms mogelijk is daarover te onderhandelen met uw bankier of vermogensbeheerder. De in de studie vermelde cijfers zijn namelijk de maximale instapkosten die in de EID’s zijn opgenomen.

De lopende kosten

“Daarnaast moet je als fondsenbelegger rekening houden met de lopende kosten”, merkt Erik Joly op. “Die moet je ieder jaar betalen. Ze omvatten voornamelijk de kosten voor de beheerder en eventueel voor de verdeler van het fonds, naast allerhande administratiekosten.” Volgens Febelfin liggen ze gemiddeld tussen 1 en 2 procent. In principe geldt: hoe hoger die kosten, hoe actiever het fondsbeheer.

De FSMA onderzocht ook die kosten. Daarvoor ziet ze het omgekeerde plaatje dan dat voor de instapkosten. Het gemiddelde is het hoogst voor gemengde fondsen (1,6%). Voor aandelenfondsen (1,4%) en zeker obligatiefondsen (0,7%) liggen de lopende kosten een pak lager. Voor alle beleggingsfondsen samen bedragen ze gemiddeld 1,5 procent.

De andere kosten en taksen

“Koop je deelbewijzen van een fonds met een eindvervaldag en wil je vóór die eindvervaldag een deel van je geld terug of alles? Dan moet je eenmalige uitstapkosten betalen”, vervolgt Erik Joly. “Ook fondsen zonder vervaldag rekenen die soms aan, al gebeurt dat eerder zelden. In enkele gevallen worden ook prestatievergoedingen aangerekend, als de fondsbeheerder een vooropgesteld rendement overschrijdt.”

Soms betaalt u ook een beurstaks en/of een meerwaardebelasting wanneer u het fonds opnieuw verkoopt. Voor bedragen vanaf 500.000 euro geldt bovendien een taks op effectenrekeningen. Voor het beheer van zo’n effectenrekening rekent uw bankier of vermogensbeheerder in principe ook kosten aan.

Maar volgens de FSMA moet u als particuliere fondsenbelegger vooral oog hebben voor de instapkosten en de lopende kosten. “Uitstapkosten en prestatievergoedingen worden niet vaak aangerekend, en beurstaksen en bewaarlonen gelden doorgaans uniform voor alle fondsen”, klinkt het.

Onderhandelen

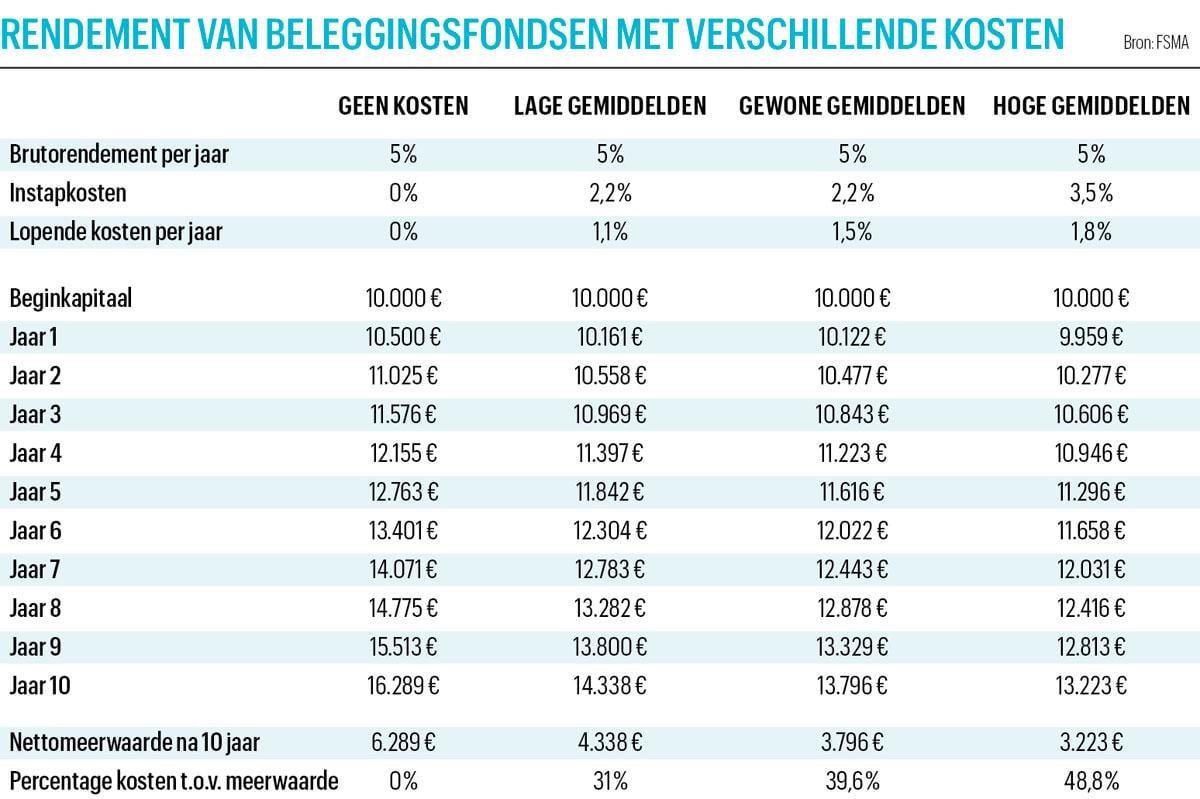

Aan de hand van een rekenvoorbeeld dat de FSMA in haar studie opneemt (zie tabel), leert u welke impact de instapkosten en de lopende kosten hebben op uw rendement als fondsenbelegger. De financiële waakhond vertrekt daarvoor vanuit de situatie waarin iemand 10.000 euro gedurende een periode van tien jaar in een fonds belegt. Het jaarlijkse brutorendement van het fonds bedraagt in dit voorbeeld 5 procent.

Stel, puur hypothetisch, dat u geen kosten betaalt. In dat geval groeit de nettomeerwaarde van uw belegging na tien jaar uit tot 16.289 euro.

Kiest u voor een fonds waarvoor de kosten tot het lage gemiddelde behoren (2,2% instapkosten en 1,1% lopende kosten), dan bedraagt de nettomeerwaarde van uw fonds na tien jaar 14.338 euro. Als we alle kosten (1.951 euro) samentellen, dan vertegenwoordigen die 31 procent van uw brutomeerwaarde.

Indien u de gemiddelde kosten betaalt (2,2% instapkosten en 1,5% lopende kosten), dan daalt de nettomeerwaarde van uw fonds tot 13.796 euro. Alle kosten samen (2.493 euro) over tien jaar vreten 39,6 procent van de brutomeerwaarde weg.

Betaalt u kosten die tot het hoge gemiddelde behoren (3,5% instapkosten en 1,8% lopende kosten), dan bedraagt de nettomeerwaarde van uw fonds na tien jaar 13.223 euro. De gezamenlijke kosten (3.066 euro) vertegenwoordigen in dat geval 48,8 procent van de brutomeerwaarde.

De kosten kunnen dus een groot verschil geven voor het eindrendement. In bovenstaand voorbeeld houdt u voor een belegging van 10.000 euro maar liefst 1.115 euro extra over met een goedkoop fonds ten opzichte van een duur fonds, in de veronderstelling dat ze hetzelfde rendement halen.

Het is dan ook belangrijk om de kosten van beleggingsfondsen te vergelijken, en om eventueel te onderhandelen over een lager tarief. Op een onafhankelijk platform als Morningstar kunt gemakkelijk de kostenpercentages vinden. “Kosten zijn een sleutelfactor voor beleggers”, klinkt het daar. “Onderzoek heeft keer op keer aangetoond dat ze een betrouwbare voorspeller zijn van de toekomstige rendementen van een fonds.”

“Dat komt omdat het effect van de kosten cumulatief is, waardoor ze een behoorlijk deel van het rendement afsnoepen”, zegt Joly. “Kosten zijn bovendien een van de makkelijkste factoren om te controleren. Je weet nooit vooraf hoe een fonds gaat presteren, maar je weet wél precies wat het kost.”

Kijk ook verder

“Staar je evenwel niet blind op de kosten alleen”, adviseert Erik Joly. “De kwaliteit van het fonds en van de beheerder zijn minstens even belangrijk. Als de beheerder erin slaagt over een lange periode systematisch beter te scoren dan de referentie-index, dan is hij een hogere vergoeding zeker waard. Kwaliteit heeft nu eenmaal een prijs.”

Vergeet bovendien niet dat er ook goedkopere alternatieven voor de klassieke beleggingsfondsen bestaan die een doorgedreven spreiding in combinatie met een lage kostenstructuur aanbieden: de trackers of ETF’s.

48,8 procent

van de brutomeerwaarde snoepen de hoogste kosten na tien jaar af in ons voorbeeld.