Voor het eerst sinds meer dan tien jaar ziet het er voor Europese aandelen de komende periode beter uit dan voor hun Amerikaanse evenknieën.

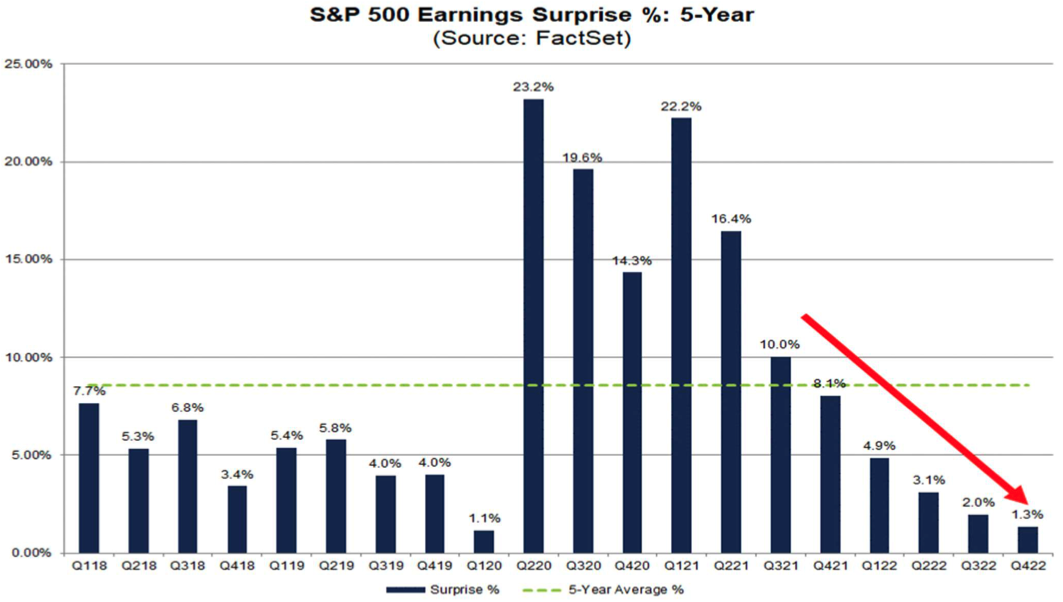

Meer dan 80 procent van de bedrijven in de S&P 500 heeft zijn jaarresultaten over 2022 al gerapporteerd. Een eerste belangrijk punt is dat het aantal bedrijven dat met zijn winst positief verraste sinds de financiële crisis nooit meer zo laag lag. Die verrassingsfactor voor het vierde kwartaal van 2022 lag op 1,3 procent, ver onder het gemiddelde van de afgelopen vijf jaar (8,6%) en onder dat van de afgelopen kwartalen.

De Amerikaanse sterindex dreigt voor het eerst sinds corona een algemene daling van de bedrijfswinsten in het vierde kwartaal te rapporteren.

Analisten hebben de Amerikaanse bedrijfswinsten voor de afgelopen kwartalen overschat, waardoor die met hun recentste resultaten vaker onder de lat gingen dan voordien. Het is wel opvallend dat beleggers die bedrijven minder sterk afstraffen voor die negatieve verrassingen dan in het verleden. Toch hebben analisten hun verwachtingen voor de komende twee kwartalen naar beneden bijgesteld. In de tweede jaarhelft verwachten ze een herstel. Voor het hele jaar 2023 verwachten analisten voor de S&P 500-bedrijven een winstgroei van een dikke 2 procent. Ook het aantal S&P 500-bedrijven dat zelf winstdalingen vooropstelt, is groter dan gewoonlijk.

Rugwind voor de Europese sterindex

De Europese sterindex Stoxx Europe 600 gaat het meer voor de wind, ook al heeft daar nog maar een derde van de bedrijven zijn jaarresultaten bekend gemaakt. Voorlopig komt daar wel uit dat meer bedrijven dan gewoonlijk resultaten bekendmaken die hoger liggen dan de analistenverwachtingen. De gerapporteerde omzetten komen ook hoger boven die verwachtingen uit dan in het verleden gemiddeld het geval was. Analisten zijn in de afgelopen weken ook opvallend optimistischer geworden over de Europese beurzen. Ze herzien hun verwachtingen meer opwaarts dan naar beneden.

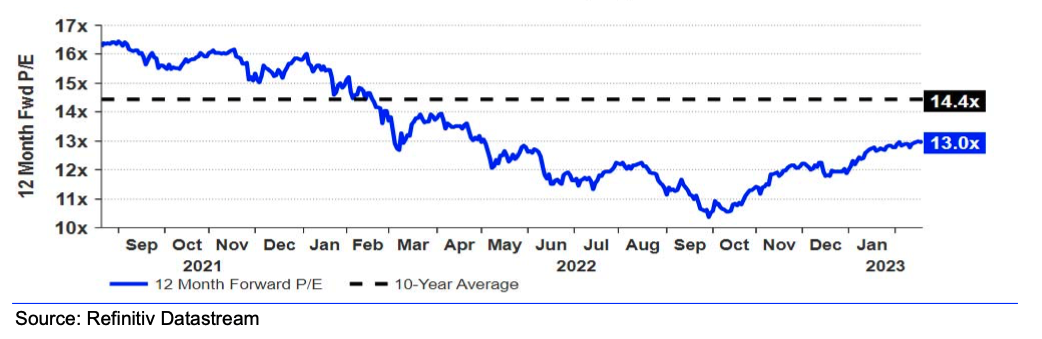

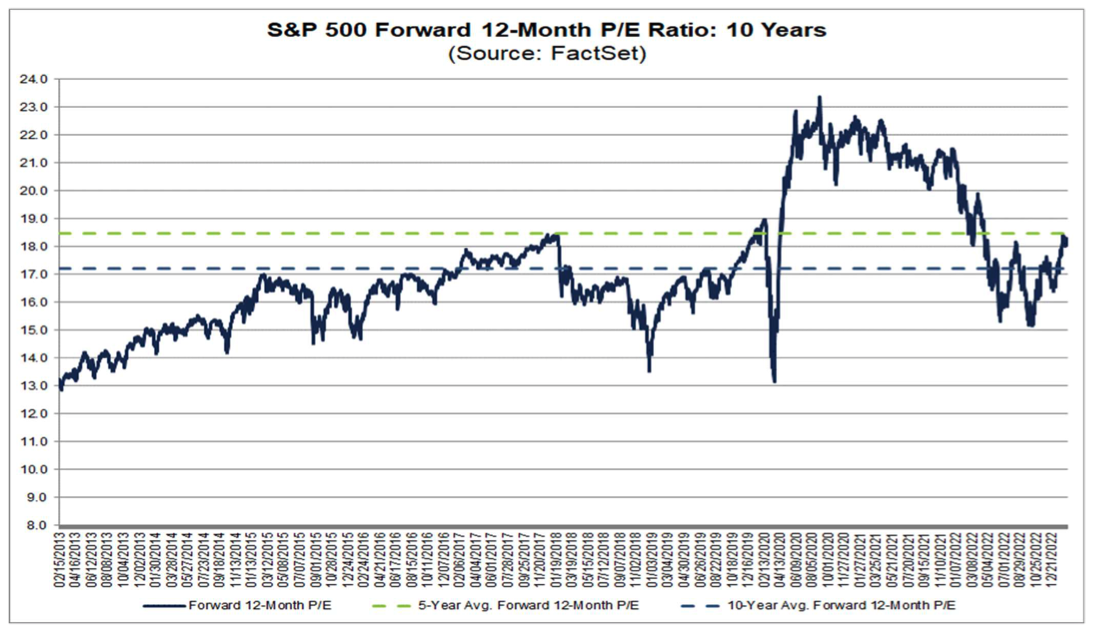

Qua waardering blijft de Europese index nog altijd aantrekkelijker dan de S&P 500. Die laatste noteert opnieuw op historisch gemiddelde waarderingsniveaus, terwijl die eerste er nog mooi onder blijft.

De samenstelling van de Europese index maakt ook dat die een stapje voor heeft in de huidige omgeving van structureel hogere inflatie. Daarin doen zogenoemde waardeaandelen het beter dan groeibedrijven. En Europa heeft meer van die eerste.

De Stoxx 600 heeft ook meer bedrijven met tastbare activa die fysieke producten maken, terwijl de S&P 500 meer techbedrijven heeft, met vooral immateriële activa. De economie is momenteel zo aan het evolueren dat er meer nadruk komt te liggen op fysieke productie, onder meer voor de defensie-uitgaven of de klimaattransitie, dat Europese bedrijven daar meer van zullen profiteren. Verder kunnen de dalende energieprijzen zorgen voor de verbetering van de winstmarges bij Europese bedrijven, al is dat met de nakende winterprik nog af te wachten. Daarnaast zijn de algemene economische groeiverwachtingen voor Europa de laatste weken fel verbeterd.

Het blijft natuurlijk een spel van verhoudingen. Europese beurzen hebben alle kaarten in hand om het de komende periode beter te doen dan de Amerikaanse, maar het is nog steeds mogelijk dat beide het slecht doen als de inflatie blijft aanhouden en de centrale banken nog feller op de rem moeten gaan staan dan ze nu al doen.