De wereldwijde beurzen kleurden vuurrood nadat de Amerikaanse president Trump heeft verklaard dat importheffingen ingaan op producten uit Canada, Mexico en China. Hij herhaalt de dreiging dat de Europese Unie als volgende aan de beurt is. Professor Rudy Aernoudt is ervan overtuigd dat Trump blufpoker speelt. Maandag is volgens hem ‘kortingsdag’ op de aandelenmarkten. Maar wat als het Trump toch menens is?

Update 4 februari: President Trump heeft na zijn overleg met de Canadese en de Mexicaanse regeringshoofden het ingaan van de handelstarieven met een maand uitgesteld. De tariefsverhoging met 10 procent op Chinese goederen is wel ingegaan. China heeft inmiddels tegenmaatregelen genomen, onder meer een aanrekening van 15 procent extra op uit de VS ingevoerde steenkool en vloeibaar gemaakt aardgas (lng). Op Amerikaanse olie, landbouwmachines, sportwagens en bestelwagens komt een bijkomende heffing van 10 procent.

Een handelsoorlog tussen de Verenigde Staten en zijn buurlanden Mexico en Canada lijkt compleet. Canada en Mexico hebben zondag allebei nieuwe importheffingen aangekondigd op producten uit de Verenigde Staten. Daarmee geven ze de Amerikaanse president Donald Trump een koekje van eigen deeg. Hij kondigde eerder heffingen aan van 25 procent op producten uit beide landen.

Enkel energie uit Canada vormt een uitzondering. Daarvoor geldt een tarief van 10 procent. Ook geldt een heffing van 10 procent voor producten uit China, bijkomend op de tarieven die al geldig waren.

Volgens president Trump hebben de Verenigde Staten ook een onevenwichtige handelsrelatie met het Verenigd Koninkrijk en de Europese Unie. Dat heeft hij zondag nogmaals herhaald, volgens Bloomberg. Trump staat naar eigen zeggen positief tegenover een deal met de Britten, maar waarschuwt de Europese Unie dat die zich aan importheffingen mag verwachten. “Ik zou niet zeggen dat er een tijdschema is, maar het gaat behoorlijk snel gebeuren”, klonk het.

‘Kortingsdag’

Rudy Aernoudt is professor aan de UGent en chief senior econoom van de Europese Commissie. Hij blijft ervan overtuigd dat de Amerikaanse president blufpoker speelt. “Trump wordt omringd door tal van economen die hem allemaal zullen vertellen dat de tarieven slecht zijn voor de Verenigde Staten. Hij heeft ze nu wel aangekondigd, maar ik verwacht dat ze net zo snel weer worden opgeheven. Niet voor niets gaat hij op korte termijn in gesprek met de Canadese en de Mexicaanse regeringsleiders. Die handelstarieven laten ingaan is vooral een sterke uitgangspositie in onderhandelingen.”

Rudy Aernoudt spreekt van een overreactie van de markten. “Het zijn vooral de instituten die verkooporders plaatsen naar aanleiding van het nieuws, en daardoor kleuren de beurzen vuurrood.” Aernoudt denkt dat maandag vooral een ‘kortingsdag’ is, een moment om posities uit te breiden als gevolg van tijdelijke koersdalingen. Daarvoor geeft hij de volgende argumenten.

Zwakke Amerikaanse toeleveringsketen

Aernoudt baseert zich in zijn analyse op verschillende cijfers. Allereerst is het Amerikaanse aandeel in de wereldwijde import gedaald van 19,6 procent begin deze eeuw naar 13,5 procent anno 2024. Het Chinese aandeel bedraagt 12,9 procent en dat van de Europese Unie 13 procent. Maar Europa sluit steeds meer gunstige akkoorden af met landen om zijn afhankelijkheid van zowel de Verenigde Staten als China te verminderen. China neemt in het domein van chipontwikkeling en technologie steeds meer het heft in eigen handen, en dat doet het met succes. Dat bewijzen onder meer SMIC, de producent van halfgeleiders, en de AI-start-up DeepSeek.

Bovendien raken de Verenigde Staten Amerikaanse bedrijven met de tarieven, omdat die erg afhankelijk zijn van intermediaire goederen uit China, Canada en Mexico. “De Verenigde Staten hebben de buurlanden nodig en dat weet de president. Het is niet toevallig dat de toon ten aanzien van China is gemilderd na het gesprek met president Xi Jinping”, merkt professor Aernoudt op.

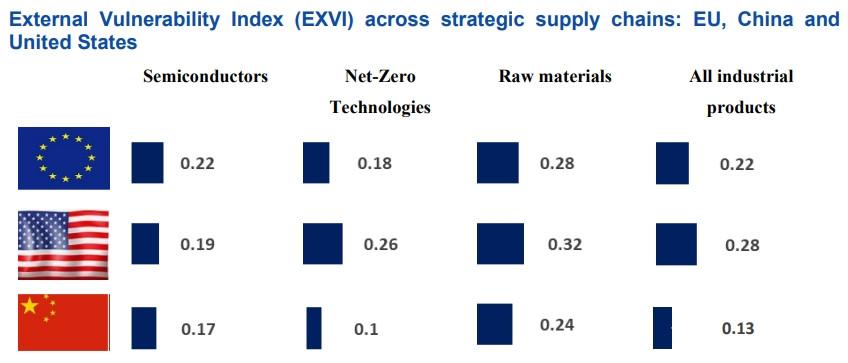

Aernoudt verwijst daarvoor naar een recent rapport van de Europese Unie, genaamd de External Vulnerability Index. Dat toont aan hoe kwetsbaar de supplychain van de Europese Unie, de Verenigde Staten en China is ten opzichte van externe risico’s en tegenslagen. Denk aan de impact van een pandemie of de afhankelijkheid van buitenlandse markten. De onderstaande figuur toont dat de toeleveringsketen van de Amerikaanse industrie het kwetsbaarst is.

Impact op het bbp

Daarnaast is er een zichtbare impact van de tarieven op het Amerikaanse bruto binnenlands product. Dat blijkt uit prognoses van het Peterson Institute for International Economics. De impact als gevolg van importtarieven zou op korte termijn 0,3 procent van het bruto binnenlands product bedragen voor de Amerikaanse economie en 0,2 procent voor de Chinese. De grootste concurrent van de Verenigde Staten wordt dus minder hard getroffen.

“Tarieven zouden in de Verenigde Staten leiden tot minder groei en meer inflatie, anders gezegd: tot meer stagflatie. Het is dus finaal de Amerikaanse economie, en vooral de Amerikaanse consument, die hard wordt getroffen.” De Canadese en vooral de Mexicaanse economie zouden wel rake klappen krijgen.

Wat als het Trump menens is?

Maar wat als Trump toch verrast en de aanbevelingen van economen naast zich neerlegt? “In dat geval wachten de wereldeconomie en de beurzen moeilijke tijden”, geeft Aernoudt toe. Veel beleggers hebben bovendien een grote blootstelling aan Amerikaanse aandelen, door het grote gewicht van de Verenigde Staten in veel ETF’s.

“Beleggers kunnen in dat geval beter kiezen voor aandelen uit bedrijfssectoren die het minst afhankelijk zijn van import. Kijk verder ook naar de aandelenmarkten van landen die het minst zijn blootgesteld aan de handelstarieven of aan buitenlandse import.”

Sectoren die klassiek weinig onderhevig zijn aan de gevolgen van import zijn de telecom- en bankensector, stelt Danny Reweghs, de directeur strategie van Trends Beleggen. Het duidelijkste voorbeeld van een land dat het minste uitgaat van buitenlandse handel, is volgens hem India.

Aernoudt denkt verder dat de situatie finaal in het voordeel van de Europese Unie kan uitdraaien. Hij beschouwt de dreiging van Trump als een kans voor de Europese Unie om haar industrie te versterken. Het rapport van Mario Draghi, voormalig president van de Europese Centrale Bank, over het concurrentievermogen van de Unie kan een belangrijke leidraad zijn, zegt Rudy Aernoudt.

“Dat rapport is revolutionair. Het omschrijft een weg naar Europese onafhankelijkheid van de buitenlandse grootmachten. Daarnaast ondersteunt het plan nog altijd het streven naar een koolstofarme economie, maar met meer realisme. Daarin wijkt het af van de Green Deal. Het rapport stelt namelijk dat investeringen in decarbonisatie altijd een bijdrage moeten leveren aan de groei van onze industrie.”

Iedereen wint bij vrije handel

Handelstarieven klinken in de oren van veel Amerikanen als een logische zet als onderdeel van Trumps bekende slogan “America First“. Maar te midden van geopolitieke spanningen vergeten veel mensen dat vrije handel altijd een win-winsituatie is en dat iedereen verliest bij importtarieven, zegt Aernoudt nog.

Het beste argument voor vrije handel wordt volgens de professor gegeven door de Britse econoom David Ricardo en zijn theorie van comparatieve voordelen. “Stel dat land A en B even goed zijn in het produceren van auto’s, maar land A is duidelijk sterker dan land B in het maken van zonnepanelen. Laat land B dan auto’s produceren, zodat land A zich kan specialiseren in zonnepanelen.”

“Hoewel land A op het eerste gezicht meer troeven heeft, is die aanpak altijd voordeliger dan wanneer land A de helft van zijn werkkrachten zou moeten inzetten voor auto’s en de andere helft voor zonnepanelen. Dat is suboptimaal, zowel voor het sterkere als het zwakkere land. Breng dat scenario in praktijk en je zal alleen maar vaststellen dat wij onze lage inflatie en sterke economie al decennialang mede te danken hebben aan China. Iedereen wint bij vrije handel.”