Het monetaire beleid dat al meer dan acht jaar onafgebroken wordt gevoerd, blijkt minder en minder te werken. Toch blijven de centrale banken het opleggen.

Het monetaire beleid blijkt minder en minder te werken. En toch blijven de centrale banken het opleggen. We kunnen aannemen dat het pas na enkele maanden duidelijk wordt of een beslissing effect heeft, maar hier spreken we toch van een beleid dat al meer dan acht jaar onafgebroken wordt gevoerd. En niets herstelt, toch niet op duurzame wijze.

Het jammerlijke in dat verhaal is dat alle landen hetzelfde beleid voeren, sommige wat heviger dan andere. Elke positieve weerslag wordt vrij snel tenietgedaan. Dat gebeurde afgelopen week in de Verenigde Staten met het banenrapport. Volgens de ramingen moesten er 215.000 nieuwe banen ontstaan – om het land op zijn niveau van vóór de crisis te tillen, moeten maandelijks gemiddeld 350.000 banen gecreëerd – maar er ontstonden er slechts 160.000. Erger was dat het cijfer van de maand voordien neerwaarts werd herzien. De werkloosheid bleef echter op peil.

De lonen trokken verder aan, maar niet de consumptie. Dat zijn aanwijzingen dat de beroepsbevolking weinig vertrouwen heeft in haar toekomst en liever de kat uit de boom kijkt. De markten reageerden dan ook onthutst. Zeker nadat de voorzitster van de Amerikaanse centrale bank (Fed), Janet Yellen, haar ongemak over de conjunctuur uitsprak. De dollar (USD) tuimelde meteen omlaag. Pas tegen het einde van de week hernam de Amerikaanse munt. Per saldo verloor de Amerikaanse munt 0,2% tegenover de euro (EUR).

Australische dollar onderuit

Centrale bankiers proberen hun munt in een bepaalde richting te duwen met gepast commentaar. Tot op heden lukt dat alleen nog voor de USD. Bij de andere centrale banken wachten de marktoperatoren daden af voor ze hun posities wijzigen. Dat overkwam de Britse en de Australische centrale banken de afgelopen week. De eerste moest toegeven dat de Britse conjunctuur een teleurstellende ontwikkeling doormaakt. Ze nam voorlopig geen maatregelen om die aan te zwengelen, bezeten door de mogelijke brexit. Het pond (GBP) bezweek dan ook op de wisselmarkt en verloor 1,05% tegenover de EUR.

De Australische centrale bank kampt al maanden met chaotische kapitaalbewegingen. Die verstoren, net zoals overal elders, de conjuncturele ontwikkeling van het land. De centrale bank besloot midden vorige week dan ook haar hoofdtarieven te verlagen. Ze staan nu op hun laagste peil ooit. De bank hoopt dat haar ingreep zal volstaan om de economie aan te zwengelen. Waarom zou het down under wel lukken en hier niet? De aussie (AUD) gaf 3,6% prijs; de obligaties in AUD uitgedrukt, klommen gezwind hoger.

Verdere rentedaling

Die feiten wakkerden nogmaals de latente wisseloorlog aan die de belangrijkste landen met elkaar voeren. Het bibbergeld wordt heen en weer geslingerd en ontwricht sommige markten door de vroegtijdige aflossing van talrijke speculatieve posities. De aankondiging door de Amerikaanse schatkist dat ze een plan zal uitwerken om de torenhoge schuld van het land te herfinancieren, leidde tot heel wat ontsteltenis op de kapitaalmarkt. Zeker nadat presidentskandidaat Donald Trump er zijn eigen schepje bovenop deed door aan te kondigen dat hij, als president, een deel van de schuld gewoon zou kwijtschelden. Gevolg: samen met de forse vermindering van de activiteit als gevolg van de vakantiedagen van de afgelopen week zorgde dit voor een inzinking van de rentetarieven. Ze staan nu op hun laagste peil ooit in de voornaamste munten. De daling was het felst merkbaar op de langetermijntak van de rentecurve.

Strafmaatregel

De komende weken voorspellen weinig goeds in dit verband. De wisselmarkt zal gestoord blijven tot men de uitslag van het Britse referendum zal kennen. Wat er ook uit de bus komt, het is hoofdzakelijk de reactie van de andere landen die bepalend is. Uitlatingen van vooraanstaande buitenlandse investeerders die tegenstanders zijn van een brexit, geven een eerste idee van hoe ze zich zullen gedragen.

Hetzelfde geldt op het rentefront. Gezien het soortgelijke beleid dat alle centrale banken voeren, zullen ze nog heviger dan voordien moeten optreden, willen ze de andere overtroeven. De kans bestaat dus dat de rentetarieven nog lager gaan. Misschien een positieve boodschap voor obligatiehouders, die de waarde van hun effecten fors zullen zien stijgen, maar zo’n evolutie is uitermate ongezond en suïcidaal op de lange termijn. Hoe dieper de rentetarieven dalen, hoe kleiner de neiging om te investeren en op staatsniveau te herstructureren. Een interestvoet is een soort waardemeter voor de markten. Negatieve rentes zijn een soort strafmaatregel met een kortstondige werking.

Het gevaar dat nu om de hoek loert, is dat de conventionele spaarvormen verdwijnen. Wat de investeringsmogelijkheden voor economieën beknot. Alternatieve beleggingsvormen baten ook niet langer. Beleggers beseffen hoe langer hoe meer dat de marktkoersen minder in overeenstemming ontwikkelen met de werkelijkheid. De forse toename van de volatiliteit op alle markten is het zichtbare verschijnsel hiervan. Ook de beslissing door de Europese Centrale Bank (ECB) om de biljetten van 500 EUR af te schaffen, zal niet helpen, integendeel.

Lage omzetten

Wat zich de afgelopen week op de kapitaalmarkt afspeelde, was weinig relevant vanwege de lage omzetten. Het was niettemin sprekend over het gedrag van de beleggers. Zij kiezen resoluut voor kwaliteit én rendement. Het langetermijnpapier, liefst van soevereine oorsprong, klom overal omhoog, met koerswinsten die vaak 6% overschreden. Bij de voornaamste munten bleek de trend positief: men telde steeds meer opwaarts gerichte stukken dan omgekeerd. Dat gold niet voor de hoogrentende munten waar het bibbergeldverkeer heel wat schade berokkende. Daar bleken de neerwaarts gerichte stukken de overhand te hebben.

Een even verward beeld werd getoond op de wisselmarkt. De EUR verstevigde tegenover de meeste munten. De hoogrentende munten verloren heel wat terrein. Zo boerde de rand (ZAR) 5,5% achteruit, de Mexicaanse peso (MXN) 4,7%, de Turkse lira (TRY) 4,3%, de Canadese dollar (CAD) 2,9%, de real (BRL) 2,2% en de kiwi (NZD) 2,1%. Dergelijke bokkensprongen zullen vaker voortkomen.

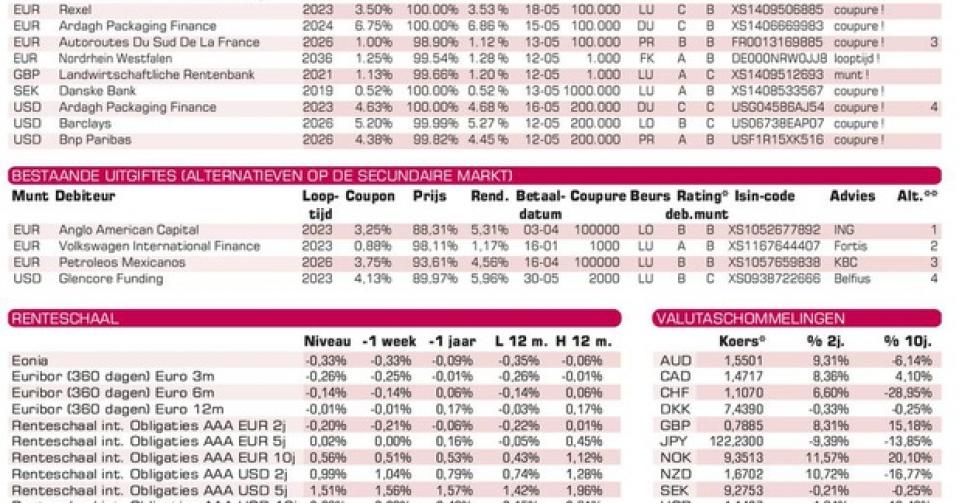

Op de primaire markt haasten banken en vooraanstaande bedrijven zich om nieuwe leningen uit te brengen. Minderwaardige emittenten profiteren van de lage rentestand en geven niet al te aantrekkelijke leningen uit. Die kennen wel succes, gewild door instellingen die permanent op zoek zijn naar positieve rendementen en gedoemd zijn om minder aandacht te besteden aan de kwaliteit van de emittent. Die leningen worden dan ook flink gesteund door de banken die belast zijn met hun plaatsing. Het Luxemburgse verpakkingsbedrijf Ardagh (B2) of de Franse leverancier van elektriciteitsmateriaal, Rexel (BB), zijn daarvan voorbeelden. Het beste negeren.