In 2021 en 2022 zetten grondstoffen bij de hoogste rendementen van alle beleggingen neer. Sindsdien zijn ze aan de kwakkel. Is dat tijdelijk of structureel?

De geavanceerde economieën – de Verenigde Staten en Europa – koelen af. Hoe hevig, dat is nog afwachten, maar elk signaal dat in die richting wijst, zij het tegenvallende productie-indicatoren of zwakke arbeidsmarktcijfers, is voldoende om de aandelenbeurzen de dieperik in te duwen. We zagen het begin augustus, maar ook vorige week toen de beurs twee moeilijke dagen kende na twijfelachtige data uit de VS.

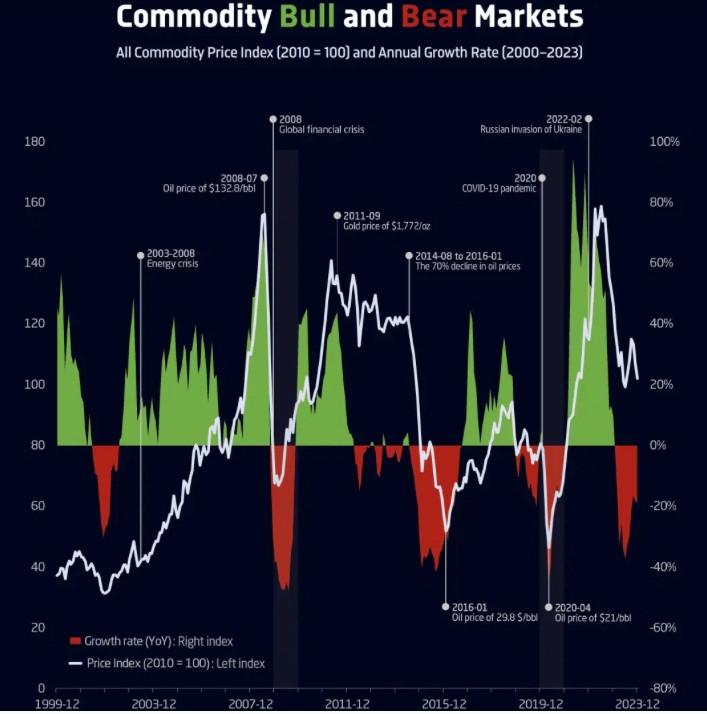

Maar in de grondstoffenhoek vallen nog rakere klappen. De markten van onder andere koper, olie, ijzererts en andere basismaterialen reageren nog sterker op die tekenen van vertraging. Ze staan (serieus) in de min tegenover drie maanden geleden.

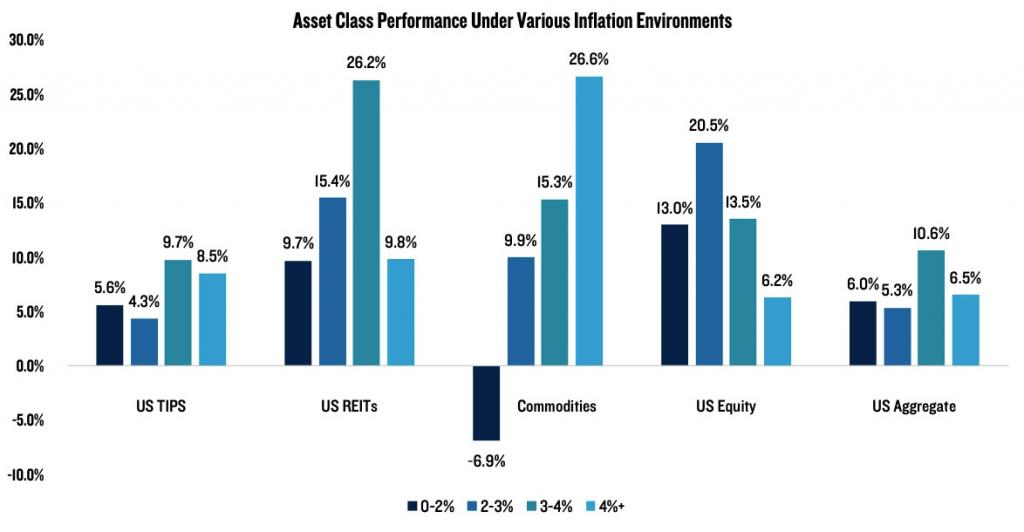

Als we iets verder terugkijken, zijn grondstoffenprijzen al een tijdje op de sukkel. Nadat de inflatie midden 2021 begon op te lopen, had de bredere grondstoffenmarkt het heel goed gedaan – het is de beste bescherming tegen oplopende prijzen. Maar in het afgelopen jaar blijft het bij wat horizontaal gekwakkel.

Naast de economische vertraging in het Westen is China de belangrijkste oorzaak. Niet alleen groeit de Chinese economie trager dan voordien, de Chinese vastgoedmarkt, normaal gezien een enorme grondstoffenslokop, is grotendeels stilgevallen door aanhoudende schuldenproblemen.

Die zaken lijken de komende maanden niet meteen een bocht van 180 graden te maken, waarop de grondstoffenmarkten weer een nieuwe rally kunnen inzetten. Het zal nog wel even blijven kwakkelen.

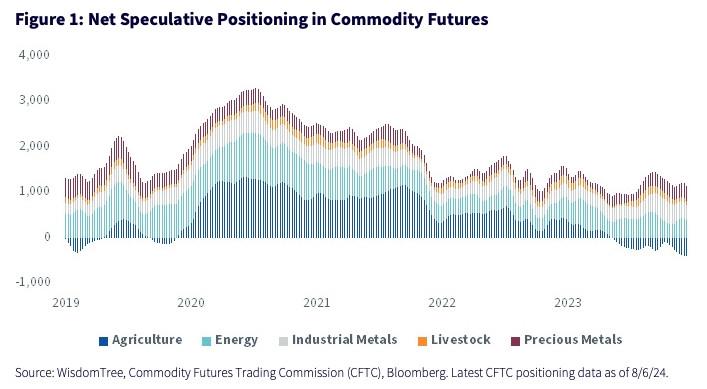

Het sentiment rond de grondstoffen is in jaren niet zo slecht geweest, zo blijkt ook uit de futuresposities van grondstoffenbeleggers.

Dat is het conjuncturele verhaal. Maar daarnaast, zo zegt ervaren belegger Danny Reweghs (Trends Beleggen), is er ook een belangrijk structureel verhaal. En dat geeft een heel ander beeld.

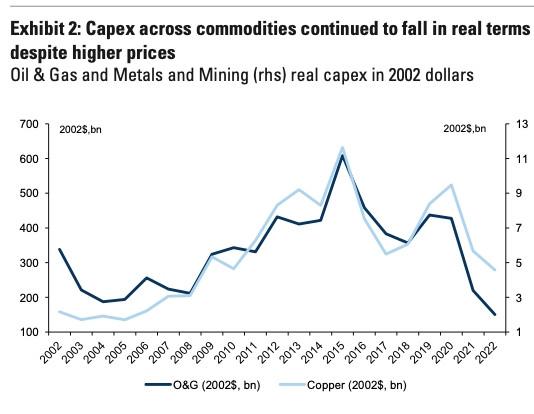

Structureel dreigt er de komende jaren voor veel grondstoffen nog altijd een aanbodtekort. De vraag is groot en tegelijk is er de jongste vijftien jaar veel minder geïnvesteerd in de ontginning van bepaalde grondstoffen. Het kapitaal is allemaal naar de aandelenmarkten gevloeid.

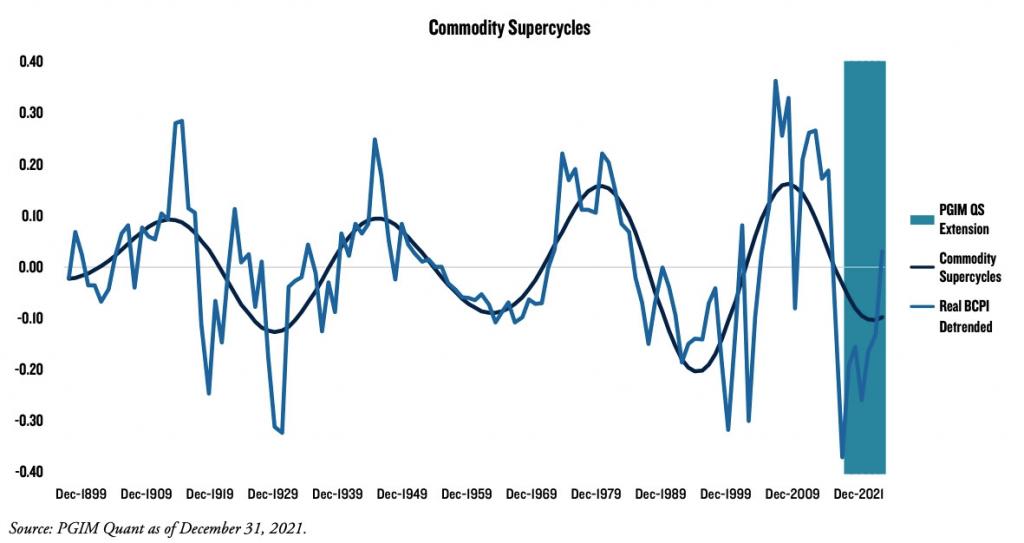

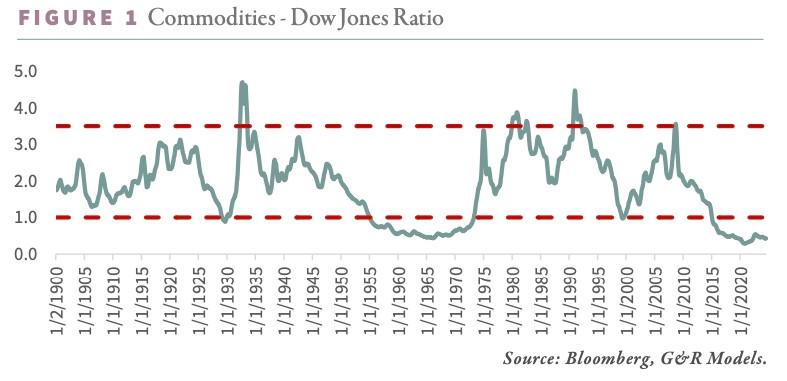

Die onderinvestering is een van de vijf typische patronen eigen aan periodes waarin grondstoffen enorm ondergewaardeerd zijn tegenover aandelen, zo stellen de strategen van Goehring & Rozencwajg (G&R), een bekende grondstoffeninvesteerder.

Daarnaast volgen die momenten altijd op een periode waarin heel veel geld beschikbaar was, denk aan de monetaire versoepeling in de afgelopen jaren. Een derde weerkerend patroon is dat zulke periodes voorafgegaan worden door een manie op de beurzen, zoals de heisa rond artificiële intelligentie en big tech nu. Ook typisch is dat zulke periodes altijd gepaard gaan met een drastische ommezwaai in monetair beleid, denk aan de algemeen hogere renteniveaus nu. Tot slot zakken de grondstoffenprijzen altijd nog even heel diep weg voordat ze aan een stevige heropleving beginnen.

Daarom zijn volgens G&R grondstoffen nog nooit zo laag gewaardeerd tegenover aandelen als vandaag.

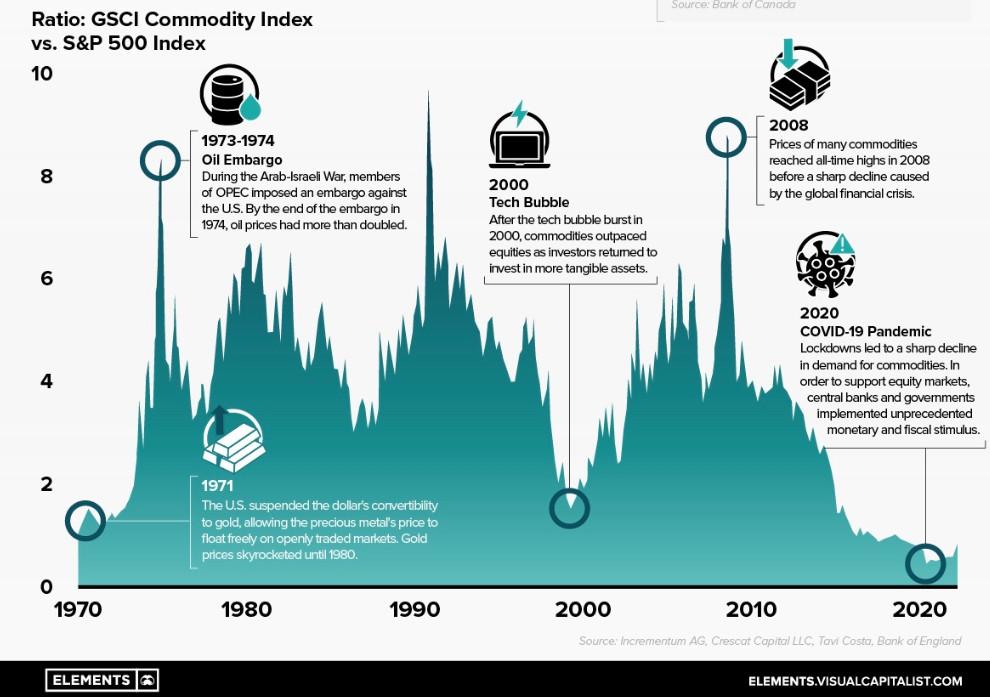

De datatovenaars van Visual Capitalist brengen het nog mooier in beeld.

“Alle tekenen wijzen op een vroege fase van een langdurige stierenmarkt in grondstoffen”, klinkt het bij G&R. Maar, zo voegen ze met heel veel nadruk toe, die onderwaardering kan soms lang duren vooraleer die keert. Tot wel vijftien jaar en langer, zoals in de jaren vijftig tot zeventig.

Het kost je dus geld als je heel vroeg in zo’n lange periode van onderwaardering belegt in grondstoffen, want het kan jaren, decennia duren, voordat hun koersen stijgen. “The cost of being early“, noemen ze het bij G&R. Alleen is die er volgens hen niet, want zelfs vanaf het begin van zo’n heel lange periode van onderwaardering zetten grondstoffen en grondstoffenaandelen in de jaren daarop aanzienlijke rendementen neer, ook al blijven ze tegenover aandelen laag gewaardeerd.

Volgens hen kost het dus niets om vroeg te zijn. Nu, net zoals we bepaalde goudkevers een onwrikbare overtuiging van het eigen gelijk mogen verwijten, geldt dat soms ook voor grondstoffenkevers.

Vast staat wel dat beleggen in grondstoffen niet voor bangeriken is. De koersschommelingen zijn eens zo hevig als op de aandelenmarkten. En als het goed gaat, gaat het heel goed, maar als het slecht gaat, gaat het ook heel erg slecht.