Sparen en beleggen in tijden van stijgende prijzen: zo maakt u uw portefeuille inflatiebestendig

Het risico op een structureel hogere inflatie in de Verenigde Staten is een pak groter dan aan het begin van het jaar. Dat heeft een impact op de rentestanden en bijgevolg op de koersen. Trends zet op een rij hoe spaarders en beleggers hun portefeuille inflatiebestendig kunnen maken.

De financiële markten begonnen het jaar met de overtuiging dat de Amerikaanse inflatie voldoende zou dalen, zodat de Fed haar beleidsrente zou verlagen. In januari gingen beleggers nog uit van zes renteverlagingen in 2024. Ondertussen zijn die verwachtingen teruggeschroefd naar twee tot drie, maar sommigen durven zelfs al te spreken van renteverhogingen.

De voornaamste reden daarvoor is dat de inflatie in de Verenigde Staten hardnekkiger blijkt dan gedacht. En dat heeft gevolgen voor beleggers. Als de inflatie hoog blijft, blijven de rentes hoog en dat drukt op de aandelen- en obligatiekoersen. De Amerikaanse langetermijnrente staat bijna een procentpunt hoger dan aan het begin van het jaar. Het risico op een hogere Amerikaanse inflatie lijkt te groeien. Daaraan passen beleggers hun portefeuilles het best aan.

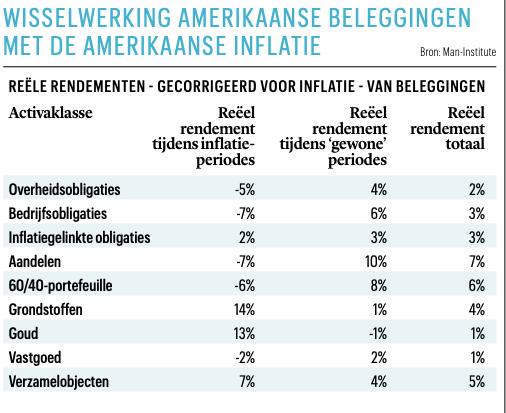

De beursgenoteerde investeringsgroep Man Group bracht bij de vorige inflatieopstoot midden 2021 een uitgebreide studie uit, waarin ze naging hoe beleggingen het er in het verleden vanaf brachten als de Amerikaanse inflatie plots fors steeg of hoog bleef.

In de afgelopen honderd jaar beleefden de VS ongeveer een vijfde van de tijd (19%) zo’n oplopend of hoog inflatieregime. Het merendeel van die periodes viel tussen 1965 en eind jaren tachtig. Vervolgens gingen de Man-strategen na hoe de reële rendementen – gecorrigeerd voor inflatie – van cash, obligaties, aandelen en andere activaklassen in die periodes evolueerden.

Cash: harde pijn

Liquide middelen of cash geld hebben het voordeel dat ze een buffer zijn in tijden van nood, maar het grote nadeel is dat cash van alle activaklassen het meest kwetsbaar is voor inflatie. Als beleggers ergens hun koopkracht mee verliezen, dan is het met cash. Hoe hoger de inflatie, hoe groter de kans op koopkrachtverlies. “Historisch gezien heeft cash het moeilijk om de inflatie bij te benen”, zegt Kristina Hooper, hoofdstrateeg bij de vermogensbeheerder Invesco.

‘Historisch heeft cash het moeilijk om de inflatie bij te benen’

De spaarrentes volgen namelijk met vertraging de inflatie. Als die laatste stijgt, dan stijgen ook die eerste, maar nooit in de mate dat spaarders meer rendement op hun centen zullen verdienen dan ze verliezen aan de inflatie. “Doordat centrale banken de afgelopen maanden de rente heel fors optrokken, zijn er wel spaarrekeningen en geldmarktfondsen te vinden met hoger dan gemiddelde rendementen”, aldus Kristina Hooper. Geldmarktfondsen zijn beleggingsfondsen die in heel kortlopende obligaties beleggen.

Cash is dus uit den boze in tijden van hoge inflatie. “Maar er kunnen wel goede redenen zijn waarom je als belegger een cashreserve aanhoudt”, zegt de strateeg. Onvoorziene kosten bijvoorbeeld. Een vuistregel is om zes tot negen maanden van het gezinsinkomen daarvoor als reserve te houden.

Obligaties: gewone pijn, met een uitzondering

“Voor obligaties is een hoge of stijgende inflatie zeker slecht nieuws”, zegt Delphine Wykes, hoofd van assetallocatie bij BNP Paribas Fortis. “Wanneer de inflatie stijgt, vreet dat aan het nominale rendement van een obligatie en verlies je koopkracht.” De coupon van een obligatie biedt nog enige compensatie tegen de inflatie, maar onvoldoende wanneer die fel stijgt.

Voor obligaties geldt: hoe langer de looptijd, hoe negatiever de koers zal reageren op een stijgende inflatie, blijkt uit de Man-studie. Tijdens inflatieperiodes was het reële rendement, gecorrigeerd voor inflatie, voor staatsobligaties met een looptijd van twee jaar -3 procent. Voor die met een looptijd van tien jaar liep dat verlies op tot -5 procent en -8 procent voor dertig jaar lopend schuldpapier. Ook bedrijfsobligaties gingen in die periodes in reële termen stevig onderuit.

Obligaties bieden dus geen goede bescherming tegen oplopende prijsniveaus. Dat zagen we ook recent. De laatste paar weken staan obligatiekoersen onder druk omdat de Amerikaanse inflatie weigert te zakken. Voor obligaties staan lagere koersen gelijk aan hogere rendementen. De koersen van Amerikaanse staatsobligaties op tien jaar zijn sinds begin dit jaar zodanig gezakt dat hun rendement is gestegen van 3,8 naar 4,6 procent.

Er is evenwel een uitzondering onder de obligaties, stippen beide strategen aan. “Inflatiegelinkte obligaties zijn specifiek ontworpen om tegen de inflatie te beschermen”, stelt Kristina Hooper. Bij dat type schuldpapier, ook wel geïndexeerde obligaties genoemd, evolueert de prijs mee met de inflatie. Na een jaar waarin de inflatie 3 procent bedraagt, zal de waarde van zo’n obligatie die tegen 1.000 euro is uitgegeven, verhoogd worden naar 1.030 euro en wordt de coupon op dat verhoogde bedrag betaald. Let wel, de koersen van inflatiegelinkte obligaties bewegen op en neer, net als andere obligaties. In periodes waarin de reële rente sterk stijgt, zullen hun koersen zakken.

Vooral inflatieschommelingen zijn nefast voor obligatiebeleggers. Een stabiele inflatie, hoog of laag, is veel minder problematisch. Zodra die rond een bepaald niveau blijft hangen, stellen de obligatiemarkten zich daarop in en riskeren obligatiebeleggers niet veel averij.

Aandelen: zachte pijn

Voor aandelen is het verhaal genuanceerder. “Historisch gezien kunnen aandelen de inflatie beter bijbenen. Dat is vooral het geval voor dividendaandelen. Hun totale rendement, de koersevolutie plus de winstuitkering, doet het over de lange termijn beter dan de inflatie”, zegt Kristina Hooper.

Bij een matige inflatie bieden de aandelenmarkten ook soelaas, omdat de meeste bedrijven die prijsverhogingen veelal kunnen doorrekenen. “Kies bij een oplopende of hogere inflatie vooral voor bedrijven met prijszettingsmacht. Daarbij teren de hogere prijzen niet in op de winstmarges”, zegt Delphine Wykes.

Pas wanneer het prijzenpeil in een korte periode heel sterk stijgt, zoals in 2021 en 2022, of op een ongezien hoog niveau blijft hangen, kunnen beleggers zich ook niet meer in aandelen verschuilen, blijkt uit de Man-studie.

‘Kies bij een oplopende of hogere inflatie vooral voor bedrijven met prijszettingsmacht. Daarbij teren de hogere prijzen niet in op de winstmarges’

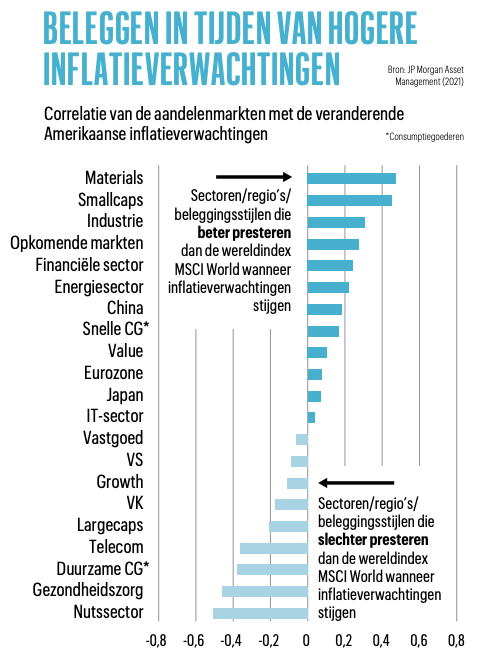

Gecorrigeerd voor inflatie zetten de Amerikaanse aandelenmarkten in de voorgaande inflatieperiodes een gemiddeld reëel verlies van 7 procent neer. Enkel de energiesector bleef boven water. Die sector is ook tijdens de recente inflatieopstoot een beursuitblinker gebleken. In de afgelopen drie jaar is de MSCI World Energy, de aandelenindex met de grootste energiebedrijven ter wereld, met 125 procent gestegen. Alle andere sectoren gaan bij een stijgende inflatie in de min, vooral degene die sterk van de particuliere consument afhangen, zoals duurzame consumptiegoederen (-15%) en retail (-9%).

Er zijn wel bepaalde sectoren, beleggingsstijlen en regio’s die bij een stijgende inflatie beter presteren dan het gemiddelde van de aandelenmarkt.

Omdat zowel obligaties als aandelen klappen krijgen bij een oplopende inflatie zijn ook gemengde portefeuilles geen toeverlaat. De klassieke 60/40-portefeuille – 60 procent aandelen, 40 procent obligaties – tekende een gemiddeld reëel verlies van 6 procent op.

Grondstoffen: toeverlaat, maar met risico’s

De uitblinker tijdens inflatieperiodes is het brede pallet aan grondstoffen, van edelmetalen of fossiele brandstoffen tot vee of graan. De brede grondstoffenindex met al die segmenten zette gecorrigeerd voor inflatie 14 procent winst neer. Zachte grondstoffen, zoals cacao of koffie, presteerden het minst goed, met reële winsten van 7 à 8 procent. Industriële metalen en fossiele brandstoffen zijn uitschieters met respectievelijk 19 en 41 procent. De vraag is of dat voor fossiele brandstoffen zo zal blijven, met de energietransitie en de elektrificatie van de economie.

Het probleem voor particuliere beleggers is dat er weinig retailproducten zijn waarmee ze in grondstoffen kunnen beleggen. De meeste grondstoffen-ETF’s en -fondsen werken met afgeleide producten, zoals futures, om in bepaalde grondstoffenmarkten te beleggen. Dat is vaak duur en er zit soms een kloof tussen de werkelijke prijsevolutie van de onderliggende grondstoffen en die van hun afgeleide producten.

Daarnaast zijn de grondstoffenmarkten zo volatiel dat het voor particuliere beleggers niet aan te raden is daar al te grote posities in te nemen. Een omweg is te beleggen in aandelen verbonden aan bepaalde grondstoffenmarkten, zoals energiebedrijven wier aandelenkoersen meesurfen op de prijsevolutie van olie en gas.

Goud: kwakkel

Goud heeft de reputatie een goede inflatiebescherming te bieden, maar dat is een hardnekkige kwakkel. “Goud doet het heel wisselvallig als het aankomt op het bijbenen van de inflatie. De ene keer doet het dat heel goed, de andere keer niet”, zegt Kristina Hooper. Daar wijzen ook de Man-strategen op. Tijdens de inflatieopstoot in de jaren zeventig steeg de goudprijs meer dan 150 procent, maar eind de jaren tachtig ging hij 18 procent onderuit. De goudprijs reageert vooral op renteschommelingen en de wisselkoersevolutie van de dollar. Bovendien keert goud geen rente uit en kost het vaak geld om het aan te houden.

‘Goud doet het heel wisselvallig als het aankomt op het bijbenen van inflatie. De ene keer doet het dat heel goed, de andere keer niet’

Delphine Wykes wijst er nog op dat de recente klim van de goudprijs niet samenhangt met de inflatie. “Die komt vooral doordat centrale banken in opkomende landen veel goud kopen om hun buitenlandse reserves veilig te stellen. Ze willen niet het risico lopen, zoals Rusland, om daar door de rest van de wereld van afgesloten te worden”, klinkt het.

Vastgoed: pijn noch vreugde

Vastgoed lijkt dan weer beter dan andere financiële activa bescherming te bieden. Volgens de Man-studie zette vastgoed tijdens inflatieperiodes een reëel verlies van 2 procent neer.

De inflatiebescherming van vastgoed hangt sterk af van hoe sterk de vastgoed- en huurprijzen bijdragen aan de inflatie van dat moment. Als het vastgoedaanbod krap is en de vraag hoog, zullen de koop- en huurprijzen stijgen met of misschien zelfs met meer dan de algemene inflatie. Maar als de vraag zwak is, is het een minder goede inflatietoevlucht.

Verzamelobjecten: verrassend bestand

Als toemaat hebben de Man-strategen nog gekeken naar de rendementen van kunst, wijn en postzegels. Die bieden verrassend genoeg goed onderdak bij hevig inflatieweer, met een reële stijging van respectievelijk 7, 5 en 9 procent.

“De veiligste en verstandigste beleggingsaanpak voor langetermijnbeleggers is altijd om goed gespreid te zijn over verschillende activaklassen”, besluit Kristina Hooper, los van wat de inflatie de komende periode zal doen.

Fout opgemerkt of meer nieuws? Meld het hier