‘VW-schandaal: het einde van de diesel en de gevolgen voor de auto-industrie’

Het emissieschandaal bij Volkswagen heeft de auto-industrie de afgelopen weken op zijn kop gezet en zal gevolgen hebben voor de hele toeleveringsketen, schrijft Global Sector Specialist Katherine Davidson van vermogensbeheerder Schroders. ‘Alle autofabrikanten zullen worden geconfronteerd met hogere kosten om aan strengere emissienormen in striktere testprocedures te voldoen, terwijl de vooruitzichten om deze via hogere prijzen aan de klanten te doorberekenen, zijn verslechterd vanwege de lage brandstofprijzen en het imagoprobleem van de bedrijfstak.’

De lucht geklaard: Schroders’ mening over het miljardenprobleem van VW

Het VW-schandaal wordt in de pers breed uitgemeten, en het aura van bedrog zal VW nog geruime tijd blijven achtervolgen en de merken van het concern in de ogen van de consument besmetten. Na een koersval van meer dan 40% in nog geen drie weken tijd, zijn voor beleggers echter twee vragen belangrijk: hoe lang zal VW als bedrijf last ondervinden van de gevolgen van dit schandaal, en zal de koers zich herstellen en zo ja, wanneer?

De nieuwe CEO van VW staat voor een immens karwei. Hij moet zekerheid krijgen over de definitieve hoogte van de boete van het Environmental Protection Agency; de kosten voor het herstel van de gemanipuleerde dieselmotoren berekenen; het hoofd bieden aan een golf van schadeclaims, rechtszaken, boetes, aandeelhoudersacties, strafrechtelijke vervolging door het Amerikaanse Ministerie van Justitie en mogelijk nog meer terugroepacties; en het risico voor de kritische financieringstak als gevolg van lagere restwaardes en stijgende financieringskosten zien te beperken. En dan is er nog zijn “dagelijkse werk”: de merken van de VW-groep nieuw elan inblazen en een ingewikkeld herstructureringsplan uitvoeren tegen de achtergrond van alle interne en externe problemen die al bestonden voordat het schandaal op vrijdag 18 september uitbrak.

Zodoende zal het vermoedelijk jaren duren voordat de volle impact van het schandaal zichtbaar wordt (zoals ook na de schandalen in de bank- en oliesector, bv. BP Deepwater Horizon) en zal het aandeel een “black box” blijven totdat de rook is opgetrokken. De tussenliggende periode zal beslissend zijn voor de toekomst van bedrijven in en buiten de auto-industrie.

Het verschil tussen test- en praktijkresultaten

Wie enigszins bekend is met de auto-industrie, zal niet opkijken van de “ontdekking” dat de resultaten in de praktijk aanzienlijk slechter zijn dan op de testbank. Dit geldt zowel voor de uitstoot van stikstofoxide (NOx) – waar het in het VW-schandaal om gaat en die alleen voor dieselauto’s relevant is – als voor de koolstofdioxide- ofwel CO2-emissie (deze laatste term en de term brandstofefficiëntie worden in dit artikel door elkaar gebruikt).

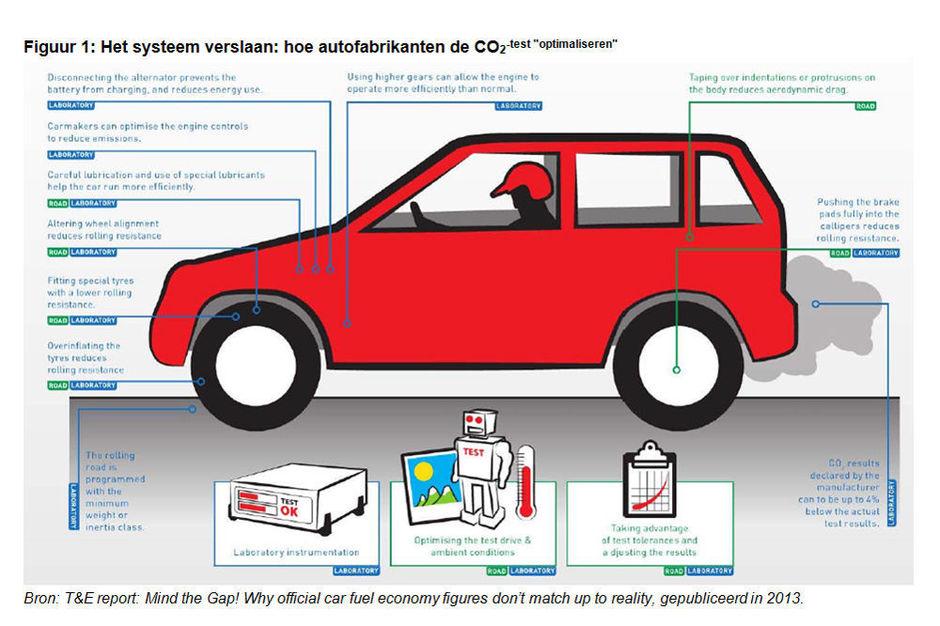

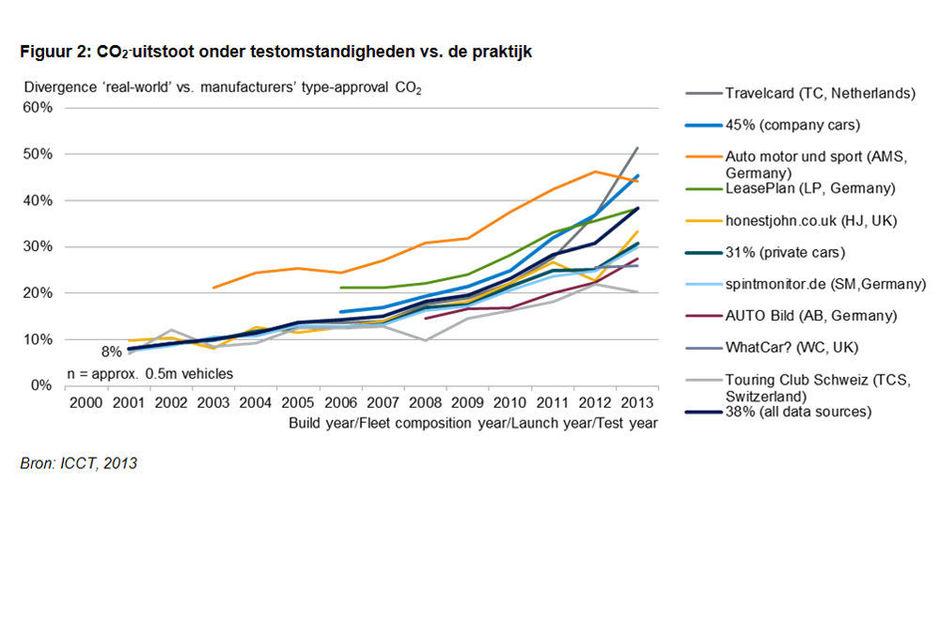

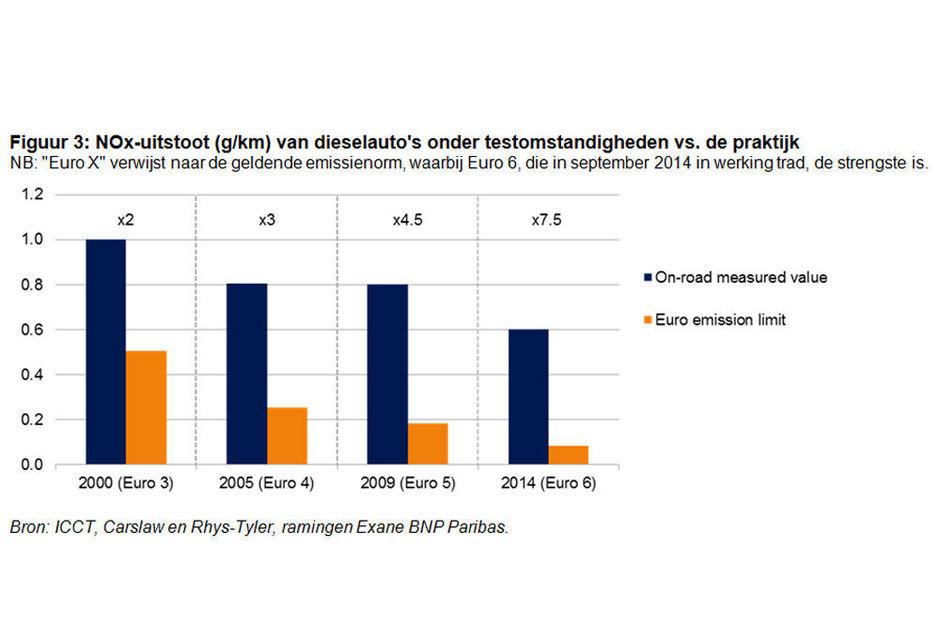

Hoewel VW misschien de enige is die ongeoorloofde software heeft gebruikt, plegen alle autofabrikanten in zekere zin ‘bedrog’ door gebruik te maken van de mazen in het testprogramma (zie figuur 1 voor voorbeelden). Hoewel er bij meting ‘op de weg’ allerlei complicaties zijn vanwege verschillen in rijstijl en omstandigheden, blijkt uit onderzoeken van verschillende consumentenorganisaties hoe wijd verbreid het probleem is. In figuur 2, samengesteld door de International Council on Clean Transportation (ICCT), zijn de resultaten van verschillende Europese onderzoeken weergegeven en is te zien dat de CO2-emissie in de praktijk gemiddeld 40% hoger is dan het officiële cijfer. Voor NOx zijn de resultaten nog slechter, en zijn de emissies in de praktijk ordes van grootte hoger dan onder testomstandigheden (figuur 3).

Dit zal de sector in de publieke opinie geen goed doen, maar ter verdediging van de fabrikanten kan worden aangevoerd dat testprogramma’s zijn ontworpen om vergelijkbare, gestandaardiseerde gegevens onder gecontroleerde omstandigheden te verkrijgen, en dat bij de vaststelling van de testlimieten rekening wordt gehouden met forse afwijkingen onder normale rijomstandigheden. Toch duidt het groeiende verschil tussen test- en praktijkemissies in de laatste jaren erop dat de OEM’s steeds beter in staat zijn de tests te manipuleren, terwijl de werkelijke voertuigprestaties ondanks de strengere emissienormen nauwelijks verbeterd zijn.

Striktere regelgeving op komst

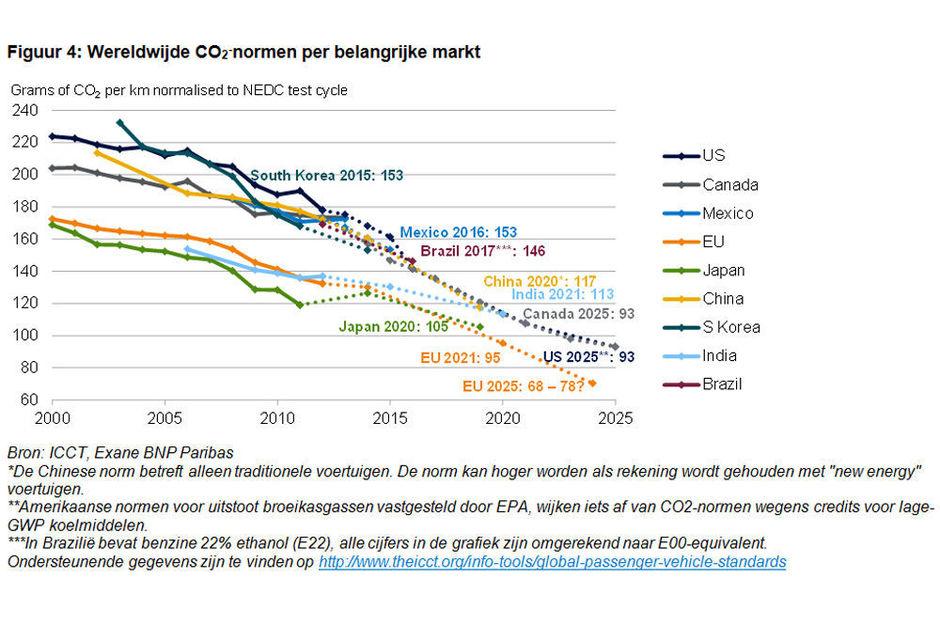

Zodoende zal het eerste en duidelijkste gevolg van het schandaal zijn dat de emissietests strenger worden, zowel ten aanzien van de doelen die de autofabrikanten moeten halen, als ten aanzien van het testproces zelf. In zekere zin was dit al voorzien: naast een wereldwijde aanscherping van de emissienormen (zie figuur 4) waren er in Europa al voorzichtige plannen om vanaf 2017 te beginnen met de gefaseerde invoering van ‘Real-world Driving Environment’ (RDE) tests voor NOx-emissies en de huidige officiële NEDC testcyclus te vervangen door WLTC, die beter vergelijkbaar is met de rijomstandigheden op de weg. Dit krijgt waarschijnlijk in 2021 zijn beslag. Hoewel de bureaucratische molens langzaam malen, mag worden verwacht dat de invoering van deze maatregelen waar mogelijk wordt versneld, en zeker niet uitgesteld zoals de lobbyisten van de auto-industrie in het licht van de dalende olieprijzen hadden gehoopt.

Bovendien is de verhouding tussen regelgevers en industrie door het gebeurde bekoeld, zodat er in de nieuwe regels waarschijnlijk minder concessies aan de autofabrikanten zullen worden gedaan en de doelstellingen in de praktijk veel moeilijk te halen worden. Zo had de Europese Commissie voorgesteld om in de RDE-test voor de NOx-emissie conformiteitsfactoren (CF’s) in te voeren, als gevolg waarvan de reële emissies hoger dan de officiële Euro 6 normen zouden kunnen blijven. In het Brusselse werd zelfs gefluisterd over een factor 8. Nu zal er echter meer druk zijn om lagere of geen CF’s in te voeren en ook andere maatregelen te nemen om de ruimte voor manipulatie te verminderen, zoals het randomiseren van testroutes.

Analoog hieraan wordt verwacht dat de overstap van de NEDC- op de WLTP-procedure op zichzelf al tot gevolg zal hebben dat de geregistreerde CO2-emissie voor hetzelfde voertuig met circa 10 g toeneemt. Tot enkele weken geleden was het basisscenario van de branche dat dit zou worden gecompenseerd door hogere (d.w.z. soepelere) absolute normen, maar als dit politiek onhaalbaar blijkt zullen de vereiste aanpassingen aanzienlijk versneld moeten worden. Ook zal Europa naar verwachting CO2-conformiteitscontroles tijdens het gebruik invoeren om te zorgen dat deugdelijk onderhouden auto’s tijdens hun levensduur aan de normen voldoen. Deze bestaan al in de VS, maar voor Europese OEM’s houdt de verantwoordelijkheid voor de emissies op bij de fabriekspoort.

Strengere emissienormen en testprocedures leiden onvermijdelijk tot aanzienlijk hogere compliance-kosten voor OEM’s, die zij in de huidige omstandigheden minder goed kunnen doorberekenen aan de klanten (waarop hieronder verder wordt ingegaan). De negatieve pers rond het VW-schandaal en het toegenomen wantrouwen jegens de branche kunnen ook leiden tot strengere testprocedures op andere gebieden, zoals de veiligheid. Er wordt al druk op de regelgevers uitgeoefend om minder te vertrouwen op de cijfers die door de OEM’s zelf worden aangeleverd, en het is gemakkelijk voorstelbaar dat het debat verder die kant opgaat gezien het aantal veiligheidsgerelateerde incidenten in de afgelopen jaren.

Is diesel ten dode opgeschreven?

Een ander belangrijk aspect van deze episode is de focus op dieselvoertuigen. Ironisch genoeg ontstonden de problemen voor VW in de Verenigde Staten, waar dieselauto’s minder dan 1% van de autoverkopen uitmaken en VW de grootste dieselaanbieder is met een marktaandeel van 50%. Als zodanig zal diesel in de VS vermoedelijk een zeer marginale technologie blijven, hoewel dit weinig invloed op de samenstelling van het wereldwijde wagenpark zal hebben.

In Europa zijn dieselauto’s echter de norm geworden en vertegenwoordigen ze meer dan de helft van de autoverkopen in de EU. In de jaren tussen 1990 tot 2011 is het marktaandeel van dieselauto’s gestaag toegenomen, vooral vanwege de 15 tot 20% hogere brandstofefficiëntie die ze aantrekkelijk maakt voor consumenten, fabrikanten en overheden. Ondanks de hogere aanschafkosten zijn de totale kosten (cost of ownership: TCO) van een diesel lager dan van een benzineauto zodra de bezitter meer dan een bepaald aantal kilometers rijdt; waar dit omslagpunt precies ligt, varieert per land.

De diesel is echter het slachtoffer van zijn eigen succes geworden. Een hogere brandstofefficiëntie gaat namelijk gepaard met een hogere stikstofemissie, en ondanks de forse daling van de uitstoot per voertuig is het totale NOx-gehalte in de lucht in stedelijke gebieden gestegen als gevolg van de toegenomen populariteit van de dieselauto. Hierdoor is de afgelopen jaren een bredere antistemming tegen diesels ontstaan, waarbij sommige steden oudere diesels uit hun centra weren en de belastingregelingen minder gunstig worden. Bovendien heeft de verbeterde brandstofefficiëntie van benzinemotoren, gecombineerd met de stijgende kosten om aan de NOx-normen te voldoen, diesels voor consumenten en autofabrikanten financieel minder aantrekkelijk gemaakt. Door dit alles was de verkoop van diesels in de meeste landen de afgelopen jaren al op zijn retour. Dat deze episode “het einde van de diesel” betekent, zoals velen zeggen, is wat overdreven. Een versnelling van de toch al ingezette achteruitgang is een betere beschrijving.

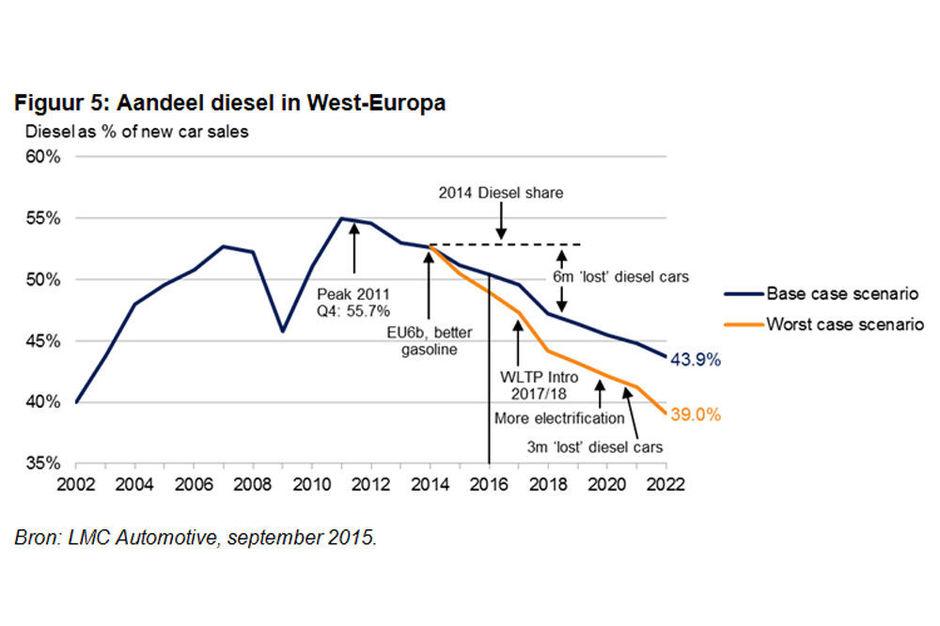

Dat diesels in de voorzienbare toekomst geheel uit het straatbeeld zullen verdwijnen, is onwaarschijnlijk. LMC (een adviesbureau voor de autobranche) verwacht dat verkoop in West-Europa, die nu 52% van het aantal verkochte nieuwe auto’s bedraagt, terugzakt naar omstreeks 44% in 2022, of 39% in hun worst case scenario met een toenemend anti-dieselsentiment en ongunstige regelgeving (figuur 5). Uiteraard dateert dit worst case scenario van vóór het VW-schandaal, zodat een nog snellere achteruitgang denkbaar is, maar de verwachting is dat diesel door de betere brandstofefficiëntie aantrekkelijk zal blijven, vooral bij grotere voertuigen.

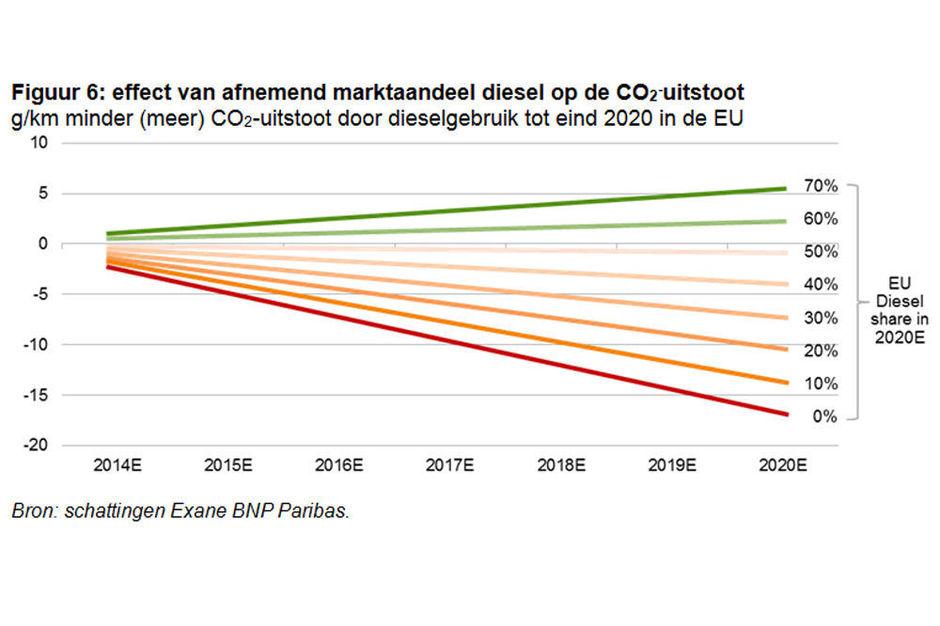

Nog belangrijker is dat een drastische verschuiving in de mix van aandrijflijnen de autofabrikanten flink in de problemen zou brengen. Zij gaan uit van een redelijk hoog dieselaandeel om aan de CO2-doelstellingen voor 2021 te kunnen voldoen. Als het marktaandeel van diesel zou dalen naar nul in 2020, zou dat een hogere CO2-uitstoot van bijna 20 g/km betekenen en enkele honderden euro’s per auto extra kosten, zoals figuur 6 laat zien.

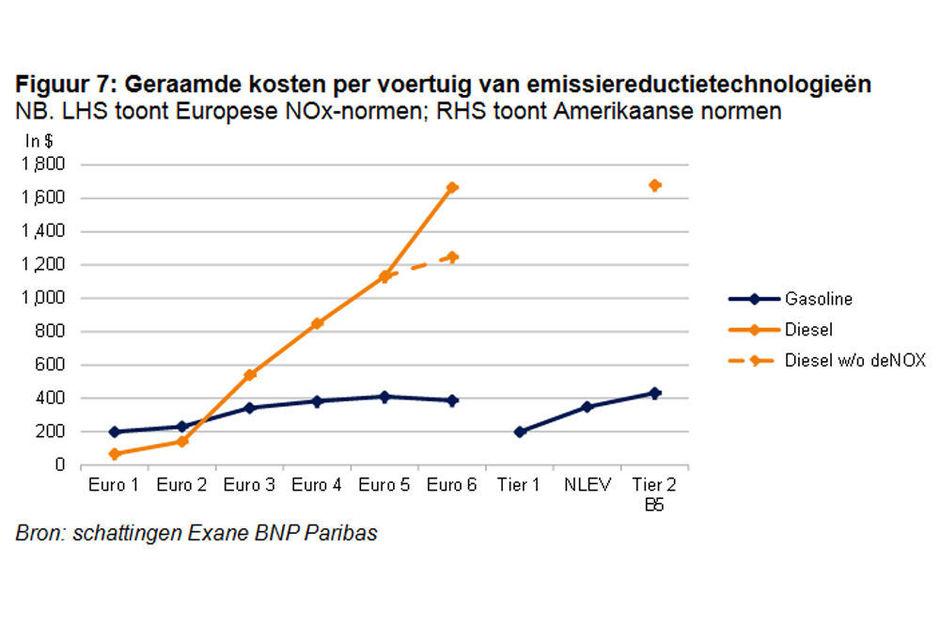

Als dieselauto’s als gevolg van het VW-schandaal echter uit de gratie raken bij de consument, of als overheden maatregelen nemen om de aankoop ervan te ontmoedigen, zal de prijsopslag die autofabrikanten voor dieselwagens konden rekenen, zodanig slinken dat deze niet meer opweegt tegen de hogere kosten (die kunnen oplopen tot meer dan $ 1500 per auto) die ze vergeleken met benzineauto’s moeten maken om volledig aan Euro 6 te voldoen (figuur 7). Misschien zullen ze zelfs kopers moeten lokken met prijskortingen of restwaardegarantie, en moeten investeren in marketing om de voordelen van Euro 6 diesels aan de man te brengen. Dat zal uiteraard allemaal ten koste gaan van de rentabiliteit. Een dalende vraag heeft ook gevolgen voor de waarde van diesels op de tweedehandsmarkt. Daardoor kunnen autofabrikanten genoodzaakt worden om in hun financieringstak voorzieningen te treffen voor bijzondere verliezen voor auto’s die op leasecontracten zijn verkocht. Ook zullen ze minder winst uit de verkoop van gebruikte auto’s halen.

Opgemerkt moet worden dat dit geen technologische kwestie is: de technologie om volledige compliance onder normale rijomstandigheden te bereiken, is al op de markt. Dit blijkt uit het feit dat auto’s die voorzien waren van de duurste NOx-reductietechnologie, in het ICCT-onderzoek goed uit de bus kwamen.

Toenemende elektrificatie waarschijnlijk

Het gevolg is dat alternatieve aandrijflijnen relatief gezien een aantrekkelijker middel worden om de emissienormen te halen. Zodoende is een toenemende elektrificatie van de aandrijflijn te verwachten, wat kan variëren van het toevoegen van “micro” of “mild” hybride componenten aan normale benzinemotoren tot een hogere verkoop van full of plug-in hybrides en (in mindere mate) volledig batterij-aangedreven elektrische auto’s.

Vanwege de hoge kosten van de batterijen zijn deze auto’s op dit moment niet aantrekkelijk vanuit kostenperspectief, behalve in sommige landen waar de subsidies heel royaal zijn. Het is echter van belang te beseffen dat het TCO-plaatje vooral door de autofabrikanten wordt bepaald, en ze zullen misschien (nog hogere) verliezen op hybride en elektrische auto’s moeten nemen om aan de emissiedoelen te voldoen. Op den duur zal een hogere productie ook tot lagere kosten voor componenten zoals batterijen leiden, wat misschien wel eerder zal gebeuren dan verwacht als de penetratie sneller stijgt dan voorzien. Ook valt te verwachten dat het overheidsbeleid verandert ten gunste van “groene” auto’s omdat emissies in hoog tempo een politiek thema worden. Denk bijvoorbeeld aan een uitbreiding van de fiscale voordelen of een door de overheid gefinancierde uitrol van de oplaad-infrastructuur, mogelijk betaald uit hogere belastingen op diesels of zelfs boetes voor de auto-industrie.

Gevolgen voor beleggingen in de auto-industrie:

1. Afnemende rentabiliteit van de branche

De combinatie van strengere tests en een afnemend prijszettend vermogen voor efficiëntere dieselvoertuigen zullen het veel moeilijker (lees: duurder) maken om de toekomstige CO2-doelen te halen. De kosten om de emissiedoelen 2021 te halen werden al geraamd op zo’n 1500-2000 euro per auto, en zullen nog hoger worden als de markt ten koste van diesel naar elektrisch verschuift. Omdat fabrikanten van auto’s voor de massamarkt slechts kleine marges hebben – misschien 500 euro per auto in een goed jaar – heeft een verhoging van het tempo en het niveau van de emissiereductie een grote impact op de winst.

Dat OEM’s sneller in actie moeten komen dan oorspronkelijk gepland in de context van een normale 5 tot 7-jarige modelcyclus, betekent bovendien dat ze misschien suboptimale, duurdere methoden moeten toepassen; ook kan de vraag naar bepaalde onderdelen op korte termijn omhoogvliegen en daardoor tot prijsstijgingen leiden (gunstig voor de leveranciers). Insiders voorzien ook een strijd om de meest getalenteerde technici en adviseurs, waardoor niet alleen de loonkosten maar ook de content- en R&D-kosten stijgen.

De kans dat deze hogere kosten aan de klanten kunnen worden doorberekend, is gering gezien de lage olieprijzen en het imagoprobleem waarmee de industrie nu te kampen heeft. Al met al zal de rentabiliteit van de auto-industrie, die al onder druk staat door de normaliserende rentabiliteit in China en de toenemende concurrentie in een afvlakkende Amerikaanse markt, de komende jaren zwaar op de proef worden gesteld.

2. Versnelde structurele uitdagingen

Op lange termijn zal dit schandaal vermoedelijk een zoveelste tegenwind vormen voor de auto-industrie, die al met verschillende structurele bedreigingen te kampen heeft zoals de demografische ontwikkelingen, de komst van autonoom rijden en disruptieve mobiliteitsmodellen zoals Uber en deelauto’s. Ook het toegenomen besef van het restwaarderisico – een bron van zorg voor de huidige dieselbezitters – kan de wens om zelf een auto te bezitten, verminderen. Er is echter ook een meer fundamentele verandering denkbaar. Zoals na de Lehman-schok en de daarop volgende schandalen in de bankensector nieuwe spelers hun kans grepen (pay-day en peer-to-peer leningen; mobiel geld) zou deze episode de waarde van automerken kunnen ondermijnen en de weg kunnen vrijmaken voor uitdagers zoals Tesla en wellicht Google of Apple.

De fabrikanten van premiummerken zijn hiertegen waarschijnlijk het beste bestand vanwege hun hogere merkwaarde, hoger prijszettend vermogen, hogere marges en technologisch leiderschap. Maar de makers van auto’s voor de massamarkt, vooral als ze een hoge blootstelling aan Europa en de dieselmarkt hebben, zullen het heel moeilijk krijgen. Het zal waarschijnlijk leiden tot een versnelde consolidatie, of in elk geval verdere samenwerking, tussen autofabrikanten (al heeft dit VW, een van de meest actieve consolideerders, niet geholpen).

3. Vooruitzichten voor toeleveranciers gunstiger, maar afhankelijk van productaanbod

De vooruitzichten voor de toeleveranciers zijn genuanceerder, en hangen af van de componenten die zij maken en de klanten die zij bedienen. Op de korte termijn zullen leveranciers van emissieverlagende technologie voor verbrandingsmotoren (zoals katalysatoren, directe benzine-injectie en turboladers) profiteren van de inspanningen van de autofabrikanten om de kortetermijndoelen te halen zonder hun huidige aandrijflijn-mix drastisch te veranderen.

Op middellange termijn daarentegen zijn hun vooruitzichten minder gunstig omdat de verbrandingsmotor, en vooral diesel, geleidelijk terrein verliest aan de hybride, elektrische en mogelijk zelfs brandstofcelmotor. De bedrijven met de hoogste blootstelling aan de elektrificatie van de auto zijn vaak geen traditionele toeleveranciers voor de auto-industrie, maar halfgeleider- en elektronicaproducenten. En hoewel de macht in de recente cyclus naar de toeleveranciers is verschoven, is het onwaarschijnlijk dat zij er zonder kleerscheuren vanaf komen als de rentabiliteit van hun afnemers nog zwaarder onder druk komt.

Toeleveranciers met eeen blootstelling aan niet-emissiegerelateerde aspecten, zoals advanced driver assistence systemen (ADAS) en connectiviteit, hebben op middellange termijn de beste vooruitzichten, aangezien autofabrikanten content zullen blijven toevoegen in een poging de steeds terughoudender klanten aan te trekken en hun prijszettend vermogen te behouden.

Gevolgen voor de katalysatormarkt

Dan McFetrich (wereldwijd sectorspecialist industrials)

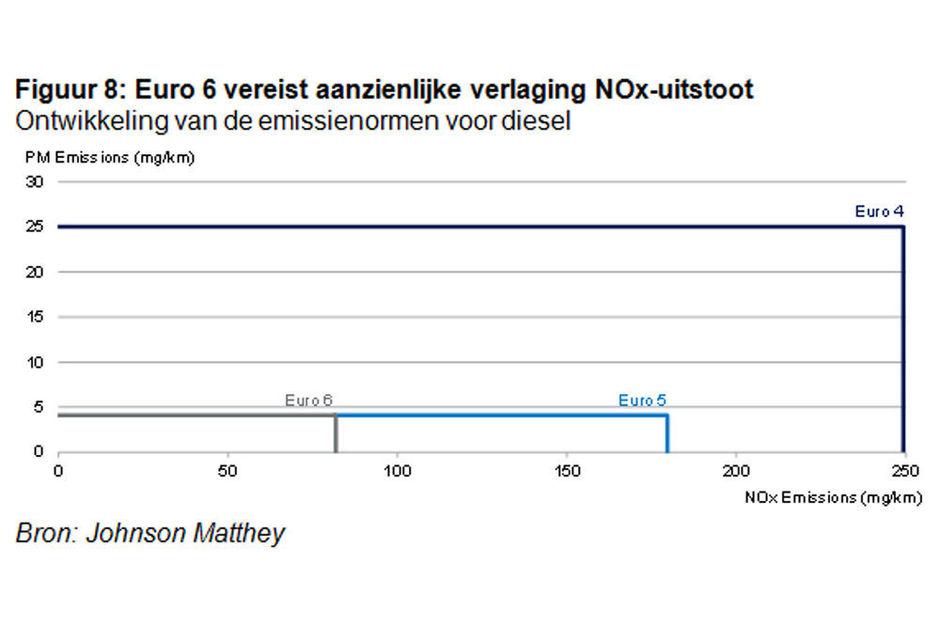

Motoren voor dieselauto’s zijn een zeer lucratieve eindmarkt voor katalysatorfabrikanten, want de “content” per voertuig is voor een diesel 4 tot 5 keer hoger dan voor een benzinemotor vanwege de katalysatoren die nodig zijn in de systemen voor NOx-reductie. Zodoende profiteerden ze tot voor kort van het stijgende aandeel van diesel in Europa en de aanscherping van de NOx-emissienormen, vooral omdat de jongste Euro 6 normen voor zowel vaste deeltjes (PM) als NOx aanzienlijk strenger zijn dan Euro 4 en 5 (figuur 8).

Zoals gezegd zal diesel als gevolg van het VW-schandaal in Europa waarschijnlijk marktaandeel verliezen, zowel vanwege het “imagoprobleem” als vanwege de strengere tests waardoor het kostenvoordeel ten opzichte van benzinemotoren afneemt. Omdat de content per voertuig in benzineauto’s lager is (en in hybrides nog lager en in elektrische auto’s nihil), zal dit ten koste van katalysatorfabrikanten gaan.

Enige compensatie zou kunnen komen van de nieuwe “Euro 6c”-norm die volgend jaar ingaat voor benzinemotoren met directe injectie. Deze stelt nieuwe deeltjesfilters verplicht waardoor de katalysator-content per voertuig verdubbelt. Omdat autofabrikanten bovendien hun productie niet snel kunnen omschakelen naar benzine en ze moeten zorgen dat hun diesels aan de CO2-normen voldoen, kunnen katalysatorfabrikanten op korte termijn profiteren van het feit dat meer fabrikanten geavanceerde NOx-reductietechnologieën in hun dieselmodellen inbouwen om aan de strengere eisen te voldoen. Het is zelfs denkbaar dat oudere diesels in Europa worden omgebouwd zodat hun NOx-uitstoot alsnog aan normen voldoet, bijvoorbeeld om te mogen rijden in Parijs en Londen. Daar staat tegenover dat hogere volumes gepaard kunnen gaan met een lagere rentabiliteit, omdat het afnemende prijszettend vermogen van de autofabrikanten tot krappere marges in de hele waardeketen leidt.

De conclusie luidt dat de gevolgen voor katalysatorleveranciers gemengd zijn; het lagere dieselaandeel zal in zekere mate worden gecompenseerd door de upgrade naar hoger geprijsde technologieën, een potentiële ombouwcyclus en een strengere norm voor direct ingespoten benzinemotoren in 2017. Ook strengere emissienormen in opkomende markten zouden enig soelaas kunnen bieden.

Gevolgen voor platina

Owen Scarrott (wereldwijd sectorspecialist energie en materialen)

De een gaat, de ander komt: dat geldt tenminste voor platina en palladium. Platina wordt gebruikt in katalysatoren voor dieselmotoren, terwijl palladium in katalysatoren voor benzinemotoren wordt toegepast. Zodoende is de verschuiving van diesel- naar benzinemotoren gunstig voor palladium, en is het geen wonder dat palladium het beter doet dan platina sinds het nieuws over VW bekend werd.

Maar al voordat het schandaal uitbrak, had platina het moeilijk: de vraagvooruitzichten en prijzen waren al verslechterd door overaanbod en een tegenvallende productie van katalysatoren. Het aanbod paste zich echter slechts zeer langzaam aan als gevolg van de inflexibiliteit van de arbeidsmarkt en de economische zwakte in Zuid-Afrika, waar de grootste platinaproducenten gevestigd zijn. De verklaring voor de slechte vooruitzichten op lange termijn is ondertussen welbekend: de geleidelijke verdringing van de interne verbrandingsmotor zal leiden tot een structurele daling van de vraag naar metalen uit de platinagroep.

Dat de sector te lijden zal krijgen onder de aanhoudende onzekerheid over de vraag naar diesels en de opkomst van alternatieve aandrijflijnen, wil echter niet zeggen dat platina (al) ten dode opgeschreven is. Ten eerste zou, zoals hierboven al beschreven, de vraag naar katalysatoren op korte termijn kunnen stijgen vanwege het trage uitsterven van diesel en de strengere emissienormen wereldwijd. Bovendien zou een eventuele daling van het aanbod het evenwicht in de markt kunnen herstellen en tot betere prijzen kunnen leiden. Ook waterstof-brandstofcellen – waarin autofabrikanten momenteel zwaar investeren – zouden op langere termijn een grote nieuwe markt kunnen vormen.

Een ander deel van de metalenmarkt om in de gaten te houden, is lithium, omdat de snellere acceptatie van hybride en elektrische auto’s tot een hogere vraag naar lithium-ion accu’s zal leiden. Wat de bredere grondstoffenmarkt betreft, mag duidelijk zijn dat een versneld afscheid van de verbrandingsmotor, en wellicht van het autobezit in het algemeen, structureel ongunstig is voor de olievraag aangezien transport goed is voor meer dan de helft van het wereldwijde olieverbruik. Ook hier is echter op korte termijn een opleving mogelijk door het stijgende aandeel van benzinemotoren, want een lagere brandstofefficiëntie betekent een hoger brandstofgebruik

Fout opgemerkt of meer nieuws? Meld het hier