Technologiereus IBM moet achterstand in cloud en artificiële intelligentie ophalen

IBM loopt achter in cloudcomputing en artificiële intelligentie. Komt de grote overlever van de technologie er toch weer bovenop?

Technologiereuzen lijken een beetje op dinosauriërs. De meeste slagen er niet in zich aan te passen aan een nieuw tijdperk. Een paar kunnen er twee of zelfs drie aan. Maar één bedrijf spant de kroon als overlever: IBM. Het is meer dan een eeuw geleden begonnen als producent van machines die gegevens verwerkten met ponskaarten.

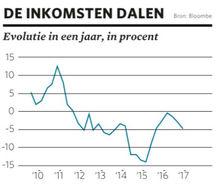

Maar na 21 kwartalen met dalende inkomsten (zie grafiek) waren twijfels gerezen over IBM’s vermogen om de jongste verschuivingen aan te kunnen: de overgang naar de cloud, die inhoudt dat computerfunctionaliteit geleverd wordt als onlinedienst, en de opkomst van de artificiële intelligentie (AI), de overkoepelende term voor digitale aanbiedingen gebaseerd op inzichten die afgeleid zijn uit massa’s data.

In mei meldde de superbelegger Warren Buffett de verkoop van een derde van zijn belang in IBM.

Zijn toelichting was: “Ik schat IBM niet meer even hoog in als zes jaar geleden, toen ik begon te kopen.” Analisten begonnen zich af te vragen of Ginni Rometty nog lang aan het roer van IBM zou blijven.

De kwartaalcijfers van 17 oktober leken de sceptici te logenstraffen. De inkomsten daalden, maar minder sterk dan verwacht, tot 16,2 miljard euro. Het bedrijf gaf aan dat het voor het volgende kwartaal weer groei verwacht.

Het aandeel steeg op 18 oktober met 8,9 procent, de grootste winst in één dag sinds 2009. Zou het kunnen dat ‘Big Blue’, met bijna 390.000 werknemers nog altijd een van grootste IT-bedrijven ter wereld, het ergste achter de rug heeft?

Watson werkt niet

Dat grote IT-bedrijven zich vaak niet kunnen aanpassen aan verschuivingen, komt omdat die meer eisen dan louter nieuwe technologie invoeren. Ze dwingen bedrijven ook zich af te vragen waarvoor ze staan, zegt Michael Cusumano, professor bedrijfskunde aan het Massachusetts Institute of Technology.

Het merk, de technische vaardigheden en de manier waarop producten en diensten verkocht worden, het moet allemaal bekeken worden. Maar veel bedrijven kiezen ervoor hun bestaande werkterrein te verdedigen.

Na een bijna-doodervaring begin jaren 90, toen de verkoop van zijn mainframes ineenstortte, leek IBM de formule te hebben gevonden om voorop te blijven in technologie.

De echte test komt later, wanneer het effect van de nieuwe mainframe wegebt. Dan moet IBM bewijzen dat het een keerpunt bereikt heeft.

Het paste zich snel aan het internet aan. Het was een van de eerste bedrijven die opensourcesoftware ondersteunden. Het stootte onderdelen af die tot gebruiksgoederen dreigden te verworden, zoals pc’s en goedkope servers.

En het hield zich aan een ‘financiële routekaart’ die beleggers vertelde hoe winstgevend het de volgende vijf jaar wilde zijn. En het schrok er niet voor terug voor miljarden aandelen in te kopen om de winst per aandeel op te drijven.

Die fixatie op financiële indicatoren is tegelijk een belangrijke reden voor de trage start van IBM in de cloud. Daardoor is het nu een van de velen in cloudcomputing.

Amazon en Microsoft leiden het peloton

IBM is in het beste geval derde: Amazon en Microsoft leiden het peloton met voorsprong. Ze profiteren van het groeiende aantal bedrijven dat toepassingen naar de cloud verplaatst in plaats van ze op eigen computers te laten draaien.

Meer dan 40 procent van IBM’s inkomsten komt van producten en diensten die rechtstreeks concurreren met aanbiedingen in de openbare cloud, zegt Steve Milunovich van de investeringsbank UBS.

IBM heeft geprobeerd dat probleem te omzeilen door bijvoorbeeld als eerste technologiereus grootscheeps in te zetten op artificiële intelligentie.

Voortbouwend op de Watson-technologie die in 2011 de tv-quiz Jeopardy won, lanceerde het bedrijf twee jaar later een product dat organisaties hielp voorspellingen te doen op basis van patronen in hun data.

IBM zorgde voor een grootschalige promotie rond het project en stak er miljarden in, met name voor projecten om gezondheidsrisico’s in te schatten op basis van patiëntengegevens. Maar het project vorderde traag, hoofdzakelijk omdat patiëntendossiers vaak moeilijk te interpreteren zijn. De AI-wereld laat zich nu laatdunkend uit over Watson.

De trage start van de AI-activiteit maakt het nog moeilijker voor IBM om de teruggang in oude activiteiten op te vangen en snel nieuwe te lanceren. Naast de cloud en AI ontwikkelt het nu cyberbeveiliging, mobiele diensten en aanbiedingen gebaseerd op blockchains, de databanken die ook de grondslag van de cryptomunt Bitcoin vormen.

“Het is alsof je in de verkeerde richting een roltrap op moet rennen”, zegt Frank Gens van het marktonderzoeksbureau IDC.

Oude activiteiten smelten weg

De afgelopen vijf jaar heeft IBM niet snel genoeg gelopen, met afnemende inkomsten als gevolg. Nu heeft het naar zijn eigen oordeel genoeg opwaartse vaart om niet verder af te glijden. De inkomsten van wat het zijn kernactiviteiten noemt, de verkoop van IBM-producten en -diensten voor conventioneel computergebruik, zijn het jongste kwartaal met 9 procent gedaald, na 11 procent in het kwartaal daarvoor.

Daarentegen zijn de ‘strategische prioriteiten’, vooral de cloud en AI, met 10 procent gegroeid na 7 procent eerder. Ze zorgen voor 45 procent van IBM’s omzet, 2 procentpunt meer dan in het vorige kwartaal.

“We zijn nu precies daar waar we begin dit jaar beloofd hadden dat we zouden staan”, zegt financieel directeur Martin Schroeter.

Deze keer zullen de positieve trends misschien aanhouden omdat dit het seizoen is dat informaticadirecteurs hun budgetten moeten opmaken.

Vorig jaar stegen de inkomsten van het derde op het vierde kwartaal met 2,12 miljard euro. Schroeter verwacht dat de top dit keer zo’n 255 tot 340 miljoen euro hoger uitvalt, deels doordat de nieuwe versie van IBM’s mainframe goed verkocht heeft.

De echte test komt later, wanneer het effect van de nieuwe mainframe wegebt. Dan moet IBM bewijzen dat het een keerpunt bereikt heeft in zijn pogingen te veranderen. En dat zal niet meevallen. De oude kernactiviteit zal verder teruglopen.

Niettegenstaande het succes van de nieuwe mainframemodellen die gespecialiseerd zijn in het verijdelen van hackeraanvallen, kalft dt segment verder af. Dat zal de bedrijfsstructuur verzwakken.

Volgens sommige schattingen zorgt de verkoop van mainframes maar voor 2 procent van de bedrijfsinkomsten, maar zorgen de ermee verbonden software en diensten voor een kwart en voor ruim twee vijfde van de winst.

Zilveren draad

De nieuwe activiteiten lijken aan kracht te winnen, maar hoeveel is onduidelijk. IBM neemt veel soorten producten en diensten op als cloudinkomsten, zelfs de privéclouds die het voor klanten in hun eigen bedrijven opzet.

Maar de openbare cloud is het zwaartepunt in de IT gaan vormen en de voornaamste bron van innovatie, zegt Gens. Hier worden nieuwe software en in toenemende mate nieuwe hardware, zoals gespecialiseerde AI-chips, ontwikkeld.

De trage start van de AI-activiteit maakt het nog moeilijker voor IBM om de teruggang in oude activiteiten op te vangen en snel nieuwe te lanceren.

Microsoft bouwt nu zelfs tools voor ontwikkelaars in de openbare cloud zodat ze kunnen experimenteren met kwantumcomputers die veel krachtiger zijn dan de conventionele.

Het financiële plaatje bij AI is al even wazig. IBM onthult niet wat Watson aan winst oplevert. In juli waarschuwde de investeringsbank Jefferies dat de winsten van IBM’s investeringen in AI maar net de kapitaalkosten dekten.

Het bedrijf zegt dat artificiële intelligentie als een “zilveren draad door al zijn producten” geweven wordt, zoals Schroeter het uitdrukt.

Het zegt ook dat een groeiend aantal klanten de technologie gebruikt als basis voor nieuwe diensten, zoals belastingadvies en geautomatiseerde klantenondersteuning.

En het heeft bepaalde AI-producten aan het eigen aanbod gekoppeld. Dat geldt bijvoorbeeld voor spraakherkenning en vertaling, die als onlinediensten beschikbaar zijn voor andere bedrijven.

Maar Amazon, Microsoft en veel start-ups verkopen vergelijkbare diensten, waarvan sommige beter schijnen te zijn dan die van IBM.

De nieuwe activiteiten zijn misschien gewoon niet even winstgevend als de oude. De onverwachte opleving van de IBM-koers doet vermoeden dat de beleggers Ginni Rometty het voordeel van de twijfel geven. Maar het bedrijf moet nog laten zien dat dat optimisme gerechtvaardigd is.

The Economist

Fout opgemerkt of meer nieuws? Meld het hier