Jean de Crane (CEO Isabel) over PSD2: ‘Dit is niet het iPhone-moment voor de banksector’

Als klanten daar toestemming voor geven, moeten banken sinds 14 september hun betaalgegevens openstellen voor derden. “De verwachtingen zijn niet ingelost. Klanten verwachten meer openheid”, zegt Jean de Crane, de CEO van Isabel, het multibancaire platform dat gecontroleerd wordt door de vier grootbanken.

De Europese betaalrichtlijn PSD2 (Payment Services Directive 2) trad op 14 september in werking. Banken zijn sinds die datum verplicht de betaalgegevens van hun klanten open te stellen voor derde partijen. Dat kunnen technologie- en internetbedrijven, retailers of andere banken zijn. De klanten moeten daar wel hun expliciete toestemming voor geven. Ze kunnen dan een overzicht van al hun zichtrekeningen op één app krijgen, en betalingen laten uitvoeren zonder de tussenkomst van hun huisbank.

Al die zaken bood Isabel voor 14 september al tegen betaling aan bedrijven aan. Zo passeert een groot deel van de betalingen door Belgische bedrijven langs de infrastructuur van Isabel (zie Wat doet Isabel?). “Wij hebben als het ware de leidingen gelegd, waardoor het water nu rijkelijk vloeit”, zegt CEO Jean de Crane.

Hoe bent u op 14 september wakker geworden?

JEAN DE CRANE. “De wereld was niet ingrijpend veranderd. Een big bang is uitgebleven. Sommigen hadden 14 september aangekondigd als het iPhone-moment voor de banksector. Ik zit lang genoeg in de sector om beter te weten. Midden jaren 2000 hebben we hetzelfde meegemaakt met de lancering van SEPA (Single European Payments Area, een geïntegreerde Europese betaalmarkt in euro, nvdr). Toen is ook niet in één klap alles veranderd. In de realiteit duurt zoiets jaren. Je kan nu sneller geld overschrijven in Europa, maar van een verhoogde concurrentie van buitenlandse banken is weinig te merken.”

Als niet-financiële spelers de basisdiensten aanbieden, zullen banken zich in niches moeten specialiseren

Dat banken nu verplicht zijn de betaaldata van klanten te delen met derde partijen, is toch een ingrijpende verandering?

DE CRANE. “De PSD2-wetgeving is geschreven om de klant meer mogelijkheden te bieden. De verwachtingen worden nog niet ingelost. Zowel bedrijven als consumenten verwachten meer. PSD2 is enkel van toepassing op betaalrekeningen, terwijl er ook een grote vraag is naar dezelfde openheid voor spaar- en termijnrekeningen, kredietkaarttransacties, effectenrekeningen enzovoort.”

De Belgische banken staan op de rem. Ze zeggen dat die openheid gevaren inhoudt voor de veiligheid van de transacties en voor de privacy van de gebruikers.

DE CRANE. “Dat zijn achterhoedegevechten. Er is niet meteen een reëel probleem. Er is een streng reglementair kader. Derde partijen die toegang krijgen tot de betaalgegevens moeten een licentie hebben en er is een toezichthouder. En de consument of de bedrijfsleider moet altijd toestemming geven.”

Denkt u dat het maar een kwestie van tijd is voor er een vervolg komt op PSD2?

DE CRANE. “Zonder twijfel. De vraag is hoelang de banksector de opvolger van PSD2 kan afhouden. De banken zijn ertegen, dus zal het initiatief van de wetgever moeten komen. Ofwel krijgen we cowboytoestanden doordat buitenlandse partijen naar ons land komen en alternatieve technieken gebruiken om toegang te krijgen tot meer dan de betaalrekeningen. Die praktijken bestaan al in het buitenland.”

Isabel is in handen van de vier grootbanken. Toch vindt u dat de banken een grotere openheid moeten verschaffen.

DE CRANE. “Ik vind dat we de klant de best mogelijke dienstverlening moeten bieden. Daarvoor is een verbreding van de kanalen naar spaar- en effectenrekeningen een goede zaak. De banksector waarschuwt dat openheid gevaarlijk is voor de consument. Dat is ook zijn verantwoordelijkheid, maar die defensieve houding kost veel geld omdat iedereen alle ontwikkelingen apart doet. Dat zal de financiële sector verzwakken.”

In België creëert elke bank zijn eigen digitale poortjes of API’s, die toegang verlenen tot de betaaldata. Werken de banken te weinig samen?

DE CRANE. “De complexiteit is in elk geval groot. Er zijn standaarden voor API’s, maar die zijn niet op elkaar afgestemd. Bij de ene bank moet je toestemming geven voor elke rekening, bij andere kan het voor een groep van rekeningen. Bij sommige banken kun je betalingen in een pakket uitvoeren, bij andere niet. Veel derde partijen hebben noch de middelen noch de kennis om al die problemen aan te pakken en er bestaan nogal wat grijze zones in de regelgeving. Dat is niet slecht voor Isabel, want het genereert business. Wij creëren één API die toegang geeft tot alle banken en we doen al het vuile werk tussenin om de systemen op elkaar af te stemmen.

“De banken werken ook te weinig samen met de gereglementeerde derde partijen die PSD2 aangrijpen om bankklanten met een nieuw aanbod te benaderen. Er bestaat geen overlegplatform waar alle partijen samen kunnen nadenken over optimale oplossingen voor iedereen. Isabel zou daarin een rol kunnen spelen. Meer samenwerking tussen de banken, derde partijen, de overheid en de toezichthouder kan leiden tot meer standaardisatie en een opener houding tegenover de open-bankingfilosofie. Wij willen bruggen bouwen.”

Heeft PSD2 het businessmodel van Isabel uitgehold?

DE CRANE. “Ons multibancaire aanbod op de zakelijke markt houdt stand, omdat wij bedrijven meer gebruiksgemak bieden dan PSD2 nu doet. PSD2 is voor grote ondernemingen en kmo’s niet echt gebruiksvriendelijk. Zo spreekt de betaalrichtlijn van een tweevoudige authenticatie om de 90 dagen. Voor een bedrijf met honderd rekeningen bij tien banken is dat omslachtig. Bij Isabel heeft een onderneming ongelimiteerd toegang tot haar rekeningen. Bovendien kan je met de Isabel-kaart betalingen uitvoeren bij 26 banken in België. PSD2 biedt daar geen antwoord op, want je moet nog steeds elke betaling ondertekenen met een aparte kaart of het authenticatiemechanisme van elk van die banken.”

Is Isabel zich aan het heruitvinden?

DE CRANE. “We zijn de nieuwe rails aan het leggen, waarop we later nieuwe wagons kunnen laten rijden. We verbeteren bijvoorbeeld de connectie tussen de banken en de boekhoudpakketten. Dat is een geleidelijk proces. We onderschatten de traagheid van de markt. Op een conferentie heb ik vorig jaar nog boekhouders horen zeggen dat ze geen koppeling nodig hadden met digitale rekeninguittreksels, terwijl de sector aan een snelle digitalisering toe is. Op de consumentenmarkt zie je sommige toepassingen razendsnel doorbreken. Op de zakelijke markt gaat het trager. Deels omdat bedrijven niet graag processen veranderen die goed werken of die ze gewoon zijn. Isabel zal nog lang verschillende systemen moeten onderhouden om elk bedrijf in zijn eigen tempo te laten evolueren.”

PSD2 is enkel van toepassing op betaalrekeningen, terwijl er ook een grote vraag is naar dezelfde openheid voor spaar- en termijnrekeningen, kredietkaarttransacties en effectenrekeningen

Waar ligt de toekomst van Isabel dan precies?

DE CRANE. “Vroeger waren we vooral een nutsinstrument voor de banksector. Intussen spelen we al een veel ruimere rol. Slechts 20 procent van onze omzet komt nog van de banksector. Sinds twee jaar zijn wij vooral bezig met de digitalisering van zo veel mogelijk processen en informatiestromen tussen bedrijf, boekhouder en bank. Een bruggenbouwer dus.

“De verwerking van boekhoudkundige data en het initiëren van betalingen zullen plaatsvinden in andere applicaties dan die van Isabel. Voor ons telt dat de pijplijnen tussen de banken, de boekhouders en de bedrijven veilig gebruikt kunnen worden.”

Vindt u het niet erg dat Isabel naar de achtergrond verdwijnt?

DE CRANE. “Neen, elk systeem heeft een loodgieter nodig. Wij zijn een aanbieder van marktinfrastructuur. Wij hebben niet de middelen om te strijden tegen de banken die zo veel mogelijk klanten naar hun app of hun digitale kanaal willen lokken. Het heeft geen zin die strijd te voeren, des te meer omdat de grootbanken onze aandeelhouder zijn.”

Toch lanceert u dit najaar een nieuw product, Seven.

DE CRANE. “Seven is de opvolger van Isabel 6. Het mikt vooral op klanten die hun bedrijfsprocessen niet willen laten monopoliseren door één bank. Ze willen niet met handen en voeten gebonden zijn aan die ene bankapplicatie, zelfs als die een multibancaire omgeving aanbiedt. Seven werkt met verschillende opties, van weinig tot veel functionaliteiten, op de maat van verschillende types klanten. We gaan ook nieuwe functionaliteiten aanbieden, zoals ondertekenen met Itsme, dashboards en toegang tot diensten van derden.

“Klanten zullen ook al hun buitenlandse rekeningen in onze toepassing kunnen integreren. Tot nu toe hadden we bilaterale contracten met 26 Belgische banken. Nu biedt PSD2 Isabel de mogelijkheid zijn multibancaire aanbod uit te breiden over de landsgrenzen heen. Daardoor kan een bedrijf toegang tot zijn betaalrekeningen in het buitenland krijgen, zonder via zijn eigen bank of via Swift te moeten passeren. En op termijn zal die klant rechtstreeks van die rekeningen kunnen betalen. Daarin zit voor ons groeipotentieel.”

Zal dat niet botsen met de banken, die uw aandeelhouder zijn en best wat geld verdienen aan die diensten?

DE CRANE. “De grootbanken zijn aandeelhouder van Isabel, maar we hebben een eigen strategie. Onze raad van bestuur, waarin ook onafhankelijke bestuurders zitten, aanvaardt dat. Onze bestuurders stemmen in met de grote strategische opties en kijken niet toe op de precieze functionaliteiten die we in de producten steken.”

Uw aandeelhouders liggen nochtans wakker van hun eigen toekomst.

DE CRANE. “Banken zitten in een zeer moeilijke situatie. Met een negatieve rente is het moeilijk geld te verdienen en de regelgeving wordt almaar complexer. Banken zullen nog meer hun digitale kanalen moeten verbeteren. Maar ze zullen zich nog altijd weten te onderscheiden van fintechspelers. Kijk maar hoe weinig fintechbedrijven basisbankdiensten of hypothecaire leningen aanbieden. Er zijn wel nieuwe leenplatformen, maar zij werken met tarieven voor wie geen lening kan krijgen bij een bank.”

En Google en Facebook? Met al hun informatie over ons kunnen ze beter onze kredietwaardigheid inschatten dan de banken.

DE CRANE. “Zij staan niet te popelen om een volwaardige concurrent te worden van de banken. Ik zie de techreuzen wel proberen de meest winstgevende krenten uit het brood te pikken, maar ze zijn zeker niet geneigd zich te onderwerpen aan de zware regelgeving in de financiële sector.”

Apple Pay en Alipay zijn wel aan het doorbreken.

DE CRANE. “De intrede van de techreuzen op de betaalmarkt is gevaarlijk, omdat dat ze de band doorknippen tussen de banken en hun klanten. Ze duwen de banken naar de achtergrond en kunnen zo wat marge inpikken. Daar blijft het voorlopig bij. Het wordt een ander verhaal als het straks mogelijk is bijvoorbeeld een autolening of een hypotheek af te sluiten zonder de tussenkomst van een bank of een notaris. Dan kunnen banken zich nog moeilijk onderscheiden op de consumentenmarkt. Maar ik zie Google en co zich nu niet wagen aan de gespecialiseerde diensten die bedrijven nodig hebben. Als niet-financiële spelers de basisdiensten aanbieden, dan zullen de banken zich in zulke niches moeten specialiseren.”

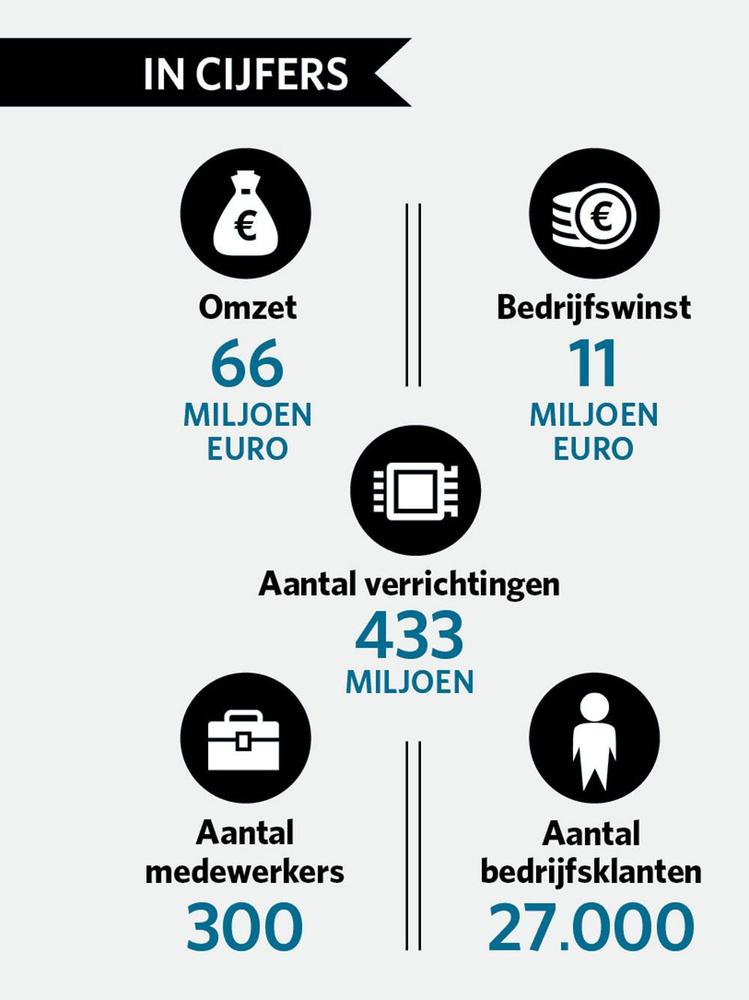

Wat doet isabel?

Isabel ontstond als een soort nutsbedrijf van de Belgische banksector. Het zorgde oorspronkelijk voor een koppeling tussen de software voor boekhouding en andere administratie van bedrijven en de Belgische banken. Door nieuwe activiteiten speelt het nog meer een sleutelrol in de digitalisering van administratieve processen. Enkele diensten op een rij:

– Isabel 6. Verzorgt de toegang tot de systemen van 26 banken. Daardoor kunnen Belgische bedrijven een actueel overzicht krijgen van hoeveel geld ze op hun rekeningen hebben, efficiënt betalingen doen en hun rekeningen bij verschillende banken op één platform beheren. Wordt nu opgevolgd door Seven, een nieuwe versie met extra functionaliteiten. Isabel is ook in Luxemburg op de markt onder de naam Multiline.

– Codabox. Integreert digitale rekeninguittreksels, facturen en loonbrieven in de softwarepaketten voor de boekhouding.

– Zoomit. Maakt onder meer loonbrieven en facturen direct toegankelijk in toepassingen voor internetbankieren. Er zijn 1,6 miljoen gebruikers.

– SignHere. Dienst om documenten digitaal te ondertekenen.

– Clearfacts. Samenwerkingssysteem voor boekhouders en hun klanten.

– Ponto. Zorgt voor een koppeling met de rekeninginformatie en betaalsystemen voor partijen die eigen bankdiensten willen integreren.

– Ibanity. Een API-marktplaats die aan ontwikkelaars koppelingen aanbiedt om bankdiensten en financiële informatie in hun apps te integreren.

Jean de Crane OVER…

betaallicenties

“Slechts acht Belgische bedrijven hebben een licentie om in België rekeninginformatie op te vragen en betalingen te initiëren. Dat is zeer weinig in vergelijking met de buurlanden. Bovendien hebben twintig buitenlandse spelers een licentie voor België. PSD2 moest drempelverlagend werken, maar heeft eigenlijk averechts gewerkt. De procedure bij de Nationale Bank is zeer zwaar.”

fintech

“Fintech is een hype. Ik vraag me af waar die bedrijven over vijf jaar staan, want ze hebben een groot uithoudingsvermogen nodig. Ze werken aan prachtige producten en hebben veel geld opgehaald, maar ze hebben geen klanten en geen trackrecord in veiligheid. Consumenten stappen makkelijk over van Facebook naar Instagram of Whatsapp. Bedrijven kunnen dat niet en willen continuïteit.”

de internationale expansie

“Er is een trend naar consolidatie in Europa, onder meer door de oplegging van uniforme standaarden. Voorlopig zijn boekhoudpakketten nog op de maat van elk individueel land gesneden om de verschillen in wetgeving op te vangen. Maar op termijn komt er een harmonisering en dan zijn schaalvergroting en internationalisering voor Isabel een must.”

Fout opgemerkt of meer nieuws? Meld het hier