Een technologiebedrijf is negen keer zijn operationele kasstroom waard, een bouwbedrijf slechts half zoveel, blijkt uit een enquête van Vlerick Business School. Toch scheert de geplande meerwaardebelasting alle bedrijven over dezelfde kam. Dat is om problemen vragen, vinden specialisten.

Hebt u aandelen van een niet-beursgenoteerd bedrijf? Voor zulke vennootschappen stelt de wetgever in het kader van de meerwaardebelasting voor om het eigen vermogen, verhoogd met een bedrag dat gelijk is aan vier keer de ebitda van het laatste boekjaar afgesloten voor 1 januari 2026, als aanschafwaarde te nemen. Bent u echter van mening dat deze formule u tekortdoet, dan kunt u zelf een onafhankelijke waardering door een bedrijfsrevisor of erkende accountant laten opmaken. Die waardering moet ten laatste op 31 december 2026 gebeuren. De fiscus kan dat resultaat wel nog altijd betwisten.

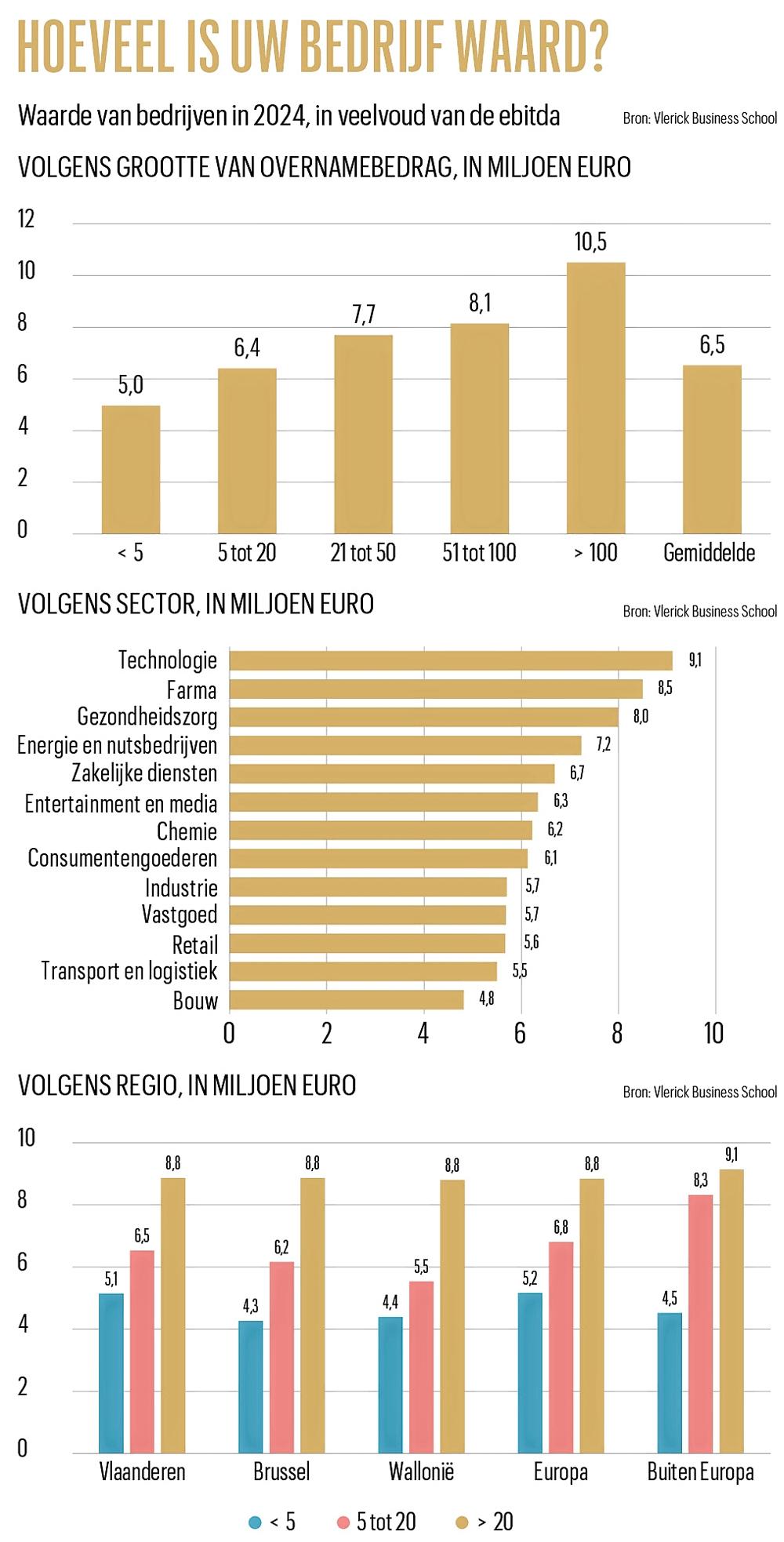

De waarde van beursgenoteerde bedrijven valt eenvoudig af te lezen van de beurskoers. Een waarde plakken op niet-beursgenoteerde bedrijven is een stuk lastiger. Om daarvoor een richtsnoer te bieden, ondervraagt Vlerick Business School elk jaar een grote groep overnamespecialisten: welke bedragen worden neergeteld bij de overnames die zij begeleiden? In 2024 was dat gemiddeld 6,5 keer de operationele kasstroom of ebitda, blijkt uit de nieuwste editie van de enquête. Het werkstuk, onder de naam M&A Monitor, is aan zijn twaalfde jaargang toe. De auteurs zijn Vlerick-professor Mathieu Luypaert en doctoraal onderzoekers Sarah Muller en Tom Floru. Zij ondervroegen dit voorjaar 156 Belgische overnamespecialisten, onder wie consultants, bankiers, zakenadvocaten en private-equityspelers.

Waardering van bedrijven

Die zogenoemde multiple van 6,5 zegt op zich niet zoveel. De waardering van bedrijven schommelt sterk naargelang de sector en de omvang van een onderneming (zie grafiek Hoeveel is uw bedrijf waard?) In groeisectoren, zoals de gezondheidszorg, farma en technologie, worden multiples van 8 à 9 neergeteld, aldus de M&A Monitor. In sectoren met minder groeipotentieel, zoals het transport, de logistiek en de retail, zakt de multiple tot zowat 5,5. De bouwsector draagt de rode lantaarn met 4,8, ongeveer de helft van de multiple voor technologiebedrijven.

Ook de bedrijfsomvang kan de multiple doen halveren. Voor transacties van meer dan 100 miljoen euro ziet de M&A Monitor een multiple van 10,5. Aan het andere uiteinde, bij transacties van minder dan 5 miljoen euro, bedraagt de multiple 5, of minder dan de helft. Vanwaar dat verschil? “De kans op een faillissement is groter bij een klein dan bij een groot bedrijf”, zegt Luypaert. “Kleine bedrijven zijn dikwijls een onemanshow: het succes hangt vaker af van één enkele ondernemer. Grote bedrijven hebben een professioneel management, zodat het minder vaak fout loopt.”

‘Waarderen is geen exacte wetenschap. Er spelen zoveel factoren mee’

Een andere verklaring is de gestegen rente voor de financiering van overnames, volgens Kristoph Wauters, overnamespecialist en kredietanalist bij Bank Van Breda. “Als de rente omhooggaat, kunnen overnemers minder lenen of stijgen de aflossingen, zodat ze minder hoog kunnen bieden. Dat effect speelt zeker bij kleine transacties. Bij grotere deals beschikt de overnemer meestal over meer eigen middelen of andere financieringsvormen.”

De overnamespecialisten kregen ook de vraag of de regio waar een bedrijf is gevestigd een rol speelt in de waardering. Dat bleek het geval te zijn voor kleine en middelgrote bedrijven, die in Vlaanderen duurder zijn dan in Brussel en Wallonië. “Misschien zijn de Brusselse en Waalse kmo’s vaker actief in traditionelere sectoren, of is hun machinepark minder up-to-date. Een overnemer die weet dat vervangingsinvesteringen nodig zijn, zal minder willen betalen”, zegt Luypaert.

Zelfs in Vlaanderen zijn er regionale verschillen, volgens Mieke Van Hoydonck, het hoofd van de Adviesafdeling bij Bank Van Breda. “Sommige regio’s hebben meer mature bedrijven, andere moeten nog een inhaalbeweging maken. Ook de rekruteringsmogelijkheden zijn belangrijk. Vind je in die regio de juiste talenten voor je onderneming? Dat beïnvloedt allemaal de waardering van bedrijven.”

Rare formule

Eén ding is duidelijk: er spelen te veel factoren om de waardering van bedrijven die niet-beursgenoteerd zijn, in één simpele formule te kunnen gieten. Toch is dat precies wat federaal minister van Financiën Jan Jambon (N-VA) van plan lijkt te zijn voor de berekening van de meerwaardebelasting op niet-beursgenoteerde aandelen, aldus een gelekt voorstel. Daarin wordt niet geraakt aan meerwaarden uit het verleden; enkel meerwaarden vanaf 2026 zouden worden belast. Dat vergt een waardering van de aandelen op 31 december 2025. Als maatstaf neemt Jambon het eigen vermogen, verhoogd met vier keer de ebitda.

“Rare formule”, oordeelt Luypaert. “Het is een mengeling van twee waaderingstechnieken. Het eigen vermogen verwijst naar de boekwaarde van het bedrijf, de ebitda neemt het rendement als uitgangspunt. Bovendien hanteert de formule een multiple van vier voor alle bedrijven, terwijl de M&A Monitor aantoont dat de multiple sterk varieert naargelang de sector, de bedrijfsomvang en de regio.”

De formule gooit niet alleen twee verschillende waarderingstechnieken op een hoopje, ze past ook geen correcties toe op de gehanteerde variabelen, met name het eigen vermogen en de ebitda. “Je dient het eigen vermogen te actualiseren”, zegt Philippe Craninx, managing partner Corporate Finance van de accounting- en consultancygroep Moore Belgium. “Stel, ik ben eigenaar van een pand op de Brusselse markt, dat ik dertig jaar geleden heb gekocht en in mijn balans geboekt staat voor 1 miljoen euro. In werkelijkheid is het pand nu 15 miljoen waard. Mijn eigen vermogen bedraagt slechts 1 miljoen euro. Voor een correcte weerspiegeling van de waarde moet ik eerst de meerwaarde van 14 miljoen euro verminderen met de verschuldigde belasting bij de verkoop van het pand, en daarna het saldo bij het eigen vermogen tellen.”

Ook het naakte ebitda-bedrag is geen goed richtsnoer voor de kandidaat-overnemer. “In onderhandelingen wordt gewerkt met een gecorrigeerde ebitda”, zegt Wauters. “Maar wat is de juiste ebitda? Dat is een bijzonder complexe kwestie. Het hangt van veel factoren af, bijvoorbeeld het loon dat de zaakvoerder zichzelf wil uitkeren. De een zal tevreden zijn met 70.000 euro per jaar, de ander zal 400.000 euro willen.”

Gaatje in de dijk

Het kabinet-Jambon wil geen commentaar kwijt. Vincent Van Quickenborne, Kamerlid voor de oppositiepartij Open Vld, wil het voorstel afgevoerd zien, om ons land aantrekkelijk te houden voor investeerders. “We hebben zo al weinig troeven”, aldus Van Quickenborne. “Het voorstel spreekt over een meerwaardebelasting van 10 procent. Dat is zoals het gaatje in de dijk. Het zal niet lang duren eer dat gaatje groter wordt.”

Van Quickenborne wijst op het probleem voor jonge technologiebedrijven, die waarde halen uit hun groeipotentieel, maar vaak een minimaal eigen vermogen en een beperkte of negatieve ebitda hebben. “De formule herleidt de waarde van zo’n bedrijfje tot vrijwel nul. Wordt het ooit verkocht, dan zal er een grote meerwaarde zijn, en dus een zware belasting, wat alweer investeerders zal ontmoedigen.”

Het voorstel biedt een alternatief: een waardering uitgevoerd door een revisor of gecertificeerde accountant. “Dat kost 10.000 euro per waardering”, zegt Van Quickenborne. “Voor kleine bedrijven is dat veel geld.” Volgens Craninx kost een professionele waardering 3.500 tot 35.000 euro, naargelang de complexiteit van de onderneming. Craninx ziet echter een ander probleem. “Revisoren en accountants zijn serieuze mensen, maar ze zijn niet getraind om marktwaarderingen uit te voeren. Bij de verkoop van een bedrijf komt heel wat kijken, onder meer een sterkte-zwakte-analyse. Je moet kijken naar het managementteam, bijvoorbeeld. Gaat een groot deel binnen de twee jaar met pensioen? Zijn er andere onevenwichtigheden? Die zullen de waarde drukken.”

“Je moet ook een inschatting maken van de overnamemarkt”, stelt Philippe Craninx nog. “In sommige sectoren is veel vraag naar bedrijven, met hogere prijzen als gevolg; in andere sectoren zijn er geen kopers. Enkel zo’n analyse leidt tot een marktwaardering. Die kennis zit niet bij revisoren of accountants, maar bij specialisten in corporate finance. Dat beroep is echter niet gereguleerd. Je hebt er dus goede en minder goede.”

‘Revisoren en accountants zijn serieuze mensen, maar ze zijn niet getraind om marktwaarderingen uit te voeren’

Het voorstel bevat een belastingvrijstelling van 10.000 euro per jaar, maar wie minstens 20 procent van de aandelen van het bedrijf bezit, geniet een veel hogere vrijstelling van 1 miljoen euro. Bovendien geldt in dat laatste geval het volle tarief van 10 procent pas bij een meerwaarde van 10 miljoen euro. Onder dat bedrag zijn lagere tarieven van toepassing. Zulke drempels zijn niet ongewoon in onze wetgeving, aldus Luc Wynant, vennoot van het zakenadvocatenkantoor Van Olmen & Wynant. “Een vennootschap die een participatie van 10 procent heeft in een andere vennootschap, of daarvoor meer dan 2,5 miljoen euro betaald heeft, is geen meerwaardebelasting verschuldigd bij de verkoop van die participatie. Onder die drempels is dat wel het geval, tegen een tarief van 25 procent. Merk op hoe de meerwaardebelasting op aandelen al bestaat in België, maar dan voor vennootschappen. Natuurlijke personen waren tot nu vrijgesteld, tenzij in heel uitzonderlijke gevallen.”

Geen alternatief

Het neemt niet weg dat een werkbare formule voor de waardering niet-beursgenoteerde aandelen een moeilijke opdracht blijft. Daar is begrip voor. “De formule in het voorstel is fout, maar ik zie geen beter alternatief”, zegt Philippe Craninx. “Waarderen is geen exacte wetenschap”, zegt Mieke Van Hoydonck. “Er spelen zoveel factoren mee. De voorgestelde formule is niet de meest logische, maar ik weet ook niet welke formule bij iedereen op gejuich onthaald zal worden.”

De overnamemarkt leeft op

Na een stabilisatie in 2024 komt er dit jaar een heropleving van de overnamemarkt op gang, aldus de M&A Monitor. Van de ondervraagde overnamespecialisten ziet 63 procent het aantal deals toenemen. Meer dan de helft van die groep verwacht een toename met meer dan 10 procent. Opvallend is hoe het aantal transacties vanaf pakweg 20 miljoen euro meer schommelt dan de kleinere. “Grotere deals zijn marktgevoeliger, en ook afhankelijker van internationale spanningen”, zegt Vlerick-professor Mathieu Luypaert. “Bij kleine transacties gaat het vaker om een ondernemer die op pensioenleeftijd gekomen is en zijn zaak wil verkopen.”

De enquête liep grotendeels in februari van dit jaar. Donald Trump startte zijn tarievenoorlog pas begin april. Luypaert verwacht een tweeledige impact op de overnamemarkt: “De onzekerheid zal de activiteit drukken. Anderzijds zullen Europese bedrijven de Amerikaanse invoertarieven willen ontwijken door lokale bedrijven over te nemen. De verzwakte dollar maakt zo’n Amerikaanse overname goedkoper.”

Daarnaast blijkt dat ondernemers vaak de waarde van hun bedrijf overschatten. Bij maar liefst 59 procent van de deals krijgt de ondernemer een eerste bod dat meer dan 10 procent lager ligt dan verwacht, bij nog eens 32 procent is dat minder dan 10 procent. “Een echte ondernemer focust op de positieve kanten van zijn of haar bedrijf, en dat leidt tot optimistische prijsverwachtingen”, zegt Luypaert.

De overnemers dekken zich vaker in tegen lijken in de kast via een zogenoemde garantie- en schadeverzekering. “Bij een overname moet de verkoper verklaren dat het bedrijf in goede staat is, een gezonde boekhouding heeft, geen geschillen heeft en over de nodige vergunningen beschikt”, zegt Luc Wynant van het zakenadvocatenkantoor Van Olmen & Wynant. “Blijkt dat achteraf niet te kloppen, dan kan de overnemer een schadevergoeding eisen van de verkoper. Die laatste kan zich verzekeren tegen zo’n claim. Tot tien jaar geleden zag je zulke garantie- en schadeverzekeringen vooral in Angelsaksische landen, nu duiken ze ook hier op, zelfs bij kleine deals. Het geeft de overnemer comfort. Bij problemen keert de verzekeraar een vergoeding uit, ook al zit de verkoper intussen in Spanje, Panama of God weet waar.”