Arnaud Feist (CEO Brussels Airport): ‘Zaventem moet geen megaluchthaven worden’

Brussels Airport Company krijgt nieuwe aandeelhouders. Veel verandert dat niet voor de uitbater van de luchthaven van Zaventem. De stabiele groei van de voorbije jaren voelt prettig aan. “Het is zeker niet onze ambitie een megaluchthaven te worden”, zegt CEO Arnaud Feist. Het Nederlandse Schiphol is uitdrukkelijk geen voorbeeld.

Tijdens de persconferentie over de jaarresultaten ontweek Arnaud Feist, de CEO van de luchthavenuitbater Brussels Airport Company, handig het politieke mijnenveld in aanloop naar de verkiezingen. “We willen in de eerste plaats een vliegwet. Die moet een stabiel kader geven over de vliegroutes rond de luchthaven. Dat wordt een zaak voor de volgende regering. Juridische stabiliteit is een noodzakelijke vereiste. We willen een wet waarin de vliegroutes worden verankerd. Ook de omwonenden moeten daarover zekerheid hebben.”

De luchthaven van vandaag kun je nauwelijks nog vergelijken met die van vijftien jaar geleden” – Koen Van Loo, FPIM

Tevreden aandeelhouders

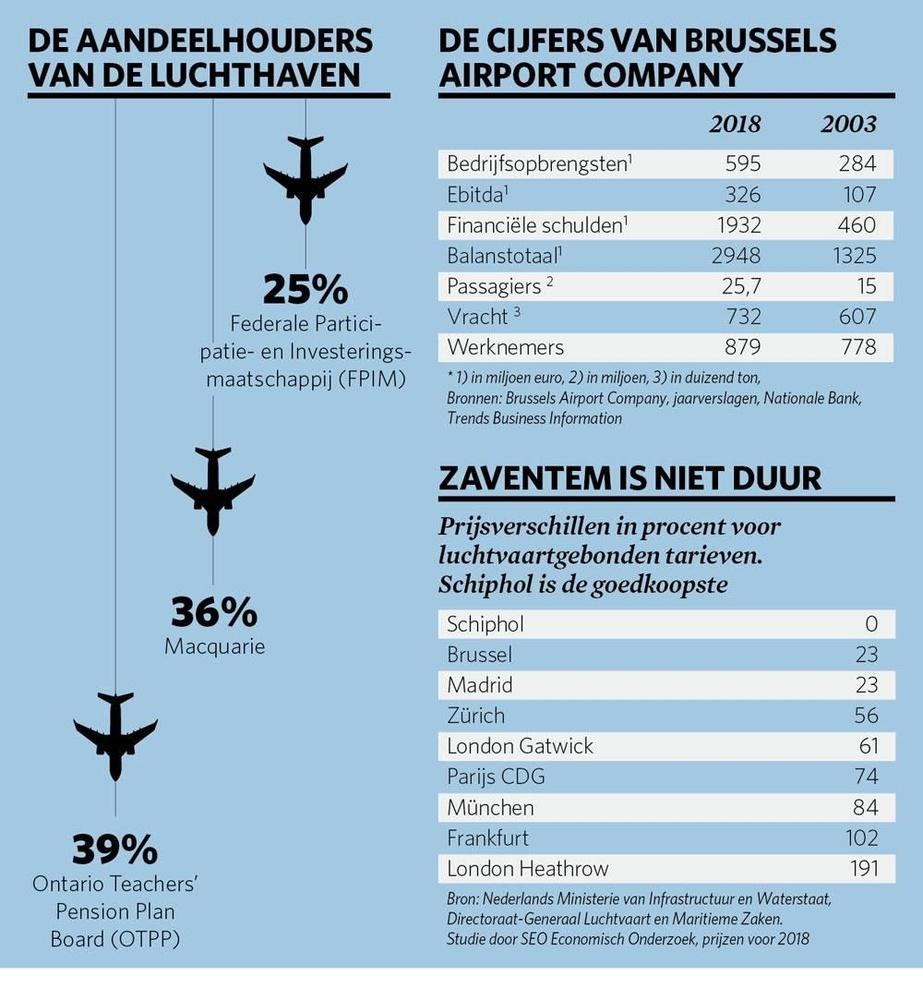

De aandeelhouders blijven alvast bijzonder optimistisch. Midden maart verzilverde Macquarie zijn investering in de luchthaven. De Australische onderneming kocht in het najaar van 2004 een belang van 70 procent in Brussels Airport (zie kader Van 1 naar 7 miljard euro). Die investering is meer dan terugverdiend. Macquarie verkocht zijn resterende belang van 36 procent volgens nog altijd niet officieel bevestigde berichten voor 2,2 miljard euro. Dat waardeert Zaventem, de netto financiële schulden inbegrepen, zeven keer duurder dan in 2003. “Die prijs is het resultaat van het spel van vraag en aanbod”, zegt de transporteconoom Eddy Van de Voorde, hoogleraar aan de Universiteit Antwerpen. “Dat Macquarie een fikse meerwaarde realiseert, kan je hen niet ten kwade duiden. De markt werkt perfect, ook in het luchtvervoer.”

Macquarie verkoopt zijn 36 procent aan een consortium van drie investeerders: het Nederlandse pensioenfonds APG, de Australische investeerder QIC en de verzekeraar Swiss Life. “Het is een goede zaak dat Macquarie, een holding met uiteenlopende belangen, wordt vervangen door die veel betere en stabielere spelers”, vindt Van de Voorde. “De nieuwe aandeelhouders zijn vooral geïnteresseerd in stabiliteit, controleerbare groei en stabiele cashflows. Niet in kortetermijnwinsten. Ik heb alleen wat twijfels over QIC.” De overname wordt naar verwachting eind dit jaar afgerond.

De 2,2 miljard euro voor een belang van 36 procent waardeert Zaventem zelfs duurder dan Fraport. De beurswaarde van de luchthavenuitbater in Frankfurt bedraagt circa 6,7 miljard euro, terwijl Fraport met bijna 70 miljoen passagiers en 2,2 miljoen ton verhandelde vracht vorig jaar fiks groter was dan Zaventem (zie kader De cijfers van Brussels Airport Company).

Maar Zaventem haalt hogere winstmarges dan Frankfurt, Parijs en Schiphol. Nog een vergelijking: De prijs voor het Macquarie-belang betekent een waardering van bijna 22 keer de brutowinst (ebitda). Eind december kocht de Franse beursgenoteerde nutsgroep Vinci een controlebelang van iets meer dan 50 procent in London Gatwick, een luchthaven met 46 miljoen passagiers. Vinci legde 2,9 miljard pond (3,2 miljard euro) op tafel, of 19 keer de ebitda.

Koen Van Loo vindt de prijs gerechtvaardigd. Hij is de gedelegeerd bestuurder van de Federale Participatie- en Investeringsmaatschappij (FPIM), die het overheidsbelang in de luchthaven beheert. “De luchthaven van vandaag kun je nauwelijks nog vergelijken met die van vijftien jaar geleden. We hebben een veel nettere, modernere en aangenamere luchthaven. Dat was zonder de privé-investeerders nooit zo snel gelukt.”

“Zaventem werd een succesverhaal na de privatisering”, vindt ook Eddy Van de Voorde. “Tot 2004 had de overheid een meerderheidsbelang in Zaventem. Goede herinneringen heb ik daar niet aan.”

Veel cash, toch veel schulden

Brussels Airport Company is een geldkoe, die zowel kan investeren (vorig jaar 177 miljoen euro, het hoogste bedrag in de voorbije twintig jaar) als een stevig dividend uitkeren (vorig jaar 93 miljoen euro). Gezien de vele cash die de luchthavenuitbater genereert, lijkt het dan ook merkwaardig dat hij veel financiële schulden heeft. Eind 2018 bedroegen die 1,932 miljard euro, of twee derde van het balanstotaal. Zeker in de beginjaren werd veel meer uitgekeerd dan er netto werd verdiend. Tussen 2005 en 2007 kregen de aandeelhouders bijna 300 miljoen euro dividenden, terwijl de nettowinst 140 miljoen euro was. In 2008, in volle bankencrisis, begon de onderneming daarom fiks te besparen. De dividenden werden vijf jaar bevroren. Pas vanaf 2013 kregen de aandeelhouders weer wat van de winst, maar het dividendenbeleid is evenwichtiger.

“Onze kredietwaardigheidsbeoordelaars vinden dat we een voorzichtig rentebeleid voeren”, nuanceert Arnaud Feist, de CEO van Brussels Airport Company. “Fitch en Moody’s geven ons een BBB+ beoordeling. De situatie is de voorbije zeven jaar continu verbeterd. Dat bewijst hoe sterk we financieel staan. Bovendien bestaat 586 miljoen euro van de financiële schuld uit aandeelhoudersleningen. Dat is bijna eigen vermogen. Zonder die leningen bedraagt onze netto financiële schuld circa 1,2 miljard euro.”

Centrum van Europa

Waarom maakt Brussels Airport Company zoveel winst? Brussel is het politieke centrum van Europa, wat de luchthaven van Zaventem een stabiele passagiersgroei garandeert. Onze hoofdstad telt de Europese Commissie, de NAVO, 120 internationale politieke instellingen en 1400 internationale niet-politieke instellingen. Brussel is na Washington het belangrijkste lobbycentrum van de wereld.

Toch is de luchthaven ook kwetsbaar. Sabena ging failliet in 2001. Het duurde tot 2014 vooraleer Brussels Airport weer meer passagiers telde dan aan het begin van de eeuw. “Zaventem heeft absoluut geen monopolie”, benadrukt Eddy Van de Voorde. “De luchthaven zit gekneld tussen Amsterdam en Parijs. Die luchthavens kan je vanuit België bereiken met hogesnelheidstreinen. Luchtvaartmaatschappijen kunnen altijd elders gaan, als ze daar betere voorwaarden krijgen.”

Het maakt Zaventem in Europa voor de luchtvaartgebonden tarieven niet duur (zie grafiek Zaventem is niet duur). Die leveren twee derde van de bedrijfsopbrengsten. Een regelgevend systeem, gecontroleerd door de overheid, maakt dat de tarieven in Zaventem niet te veel mogen afwijken van die in vergelijkbare luchthavens, zoals Lissabon, Milaan, Wenen of Zürich.

20 miljoen mensen

Die vergelijkbare luchthavens zijn net als Zaventem geen megaluchthavens. Het is ook niet de bedoeling dat Zaventem dat wordt. In een studie uit 2016 benadrukt de werkgeversvereniging Voka Vlaams-Brabant het belang van Zaventem. De luchthaven is goed voor 1,8 procent van het Belgische bbp, 20.000 rechtstreekse banen en 40.000 onrechtstreekse. “Maar Zaventem moet geen Schiphol, Frankfurt, London Heathrow of Paris Charles De Gaulle worden”, benadrukt Voka. “Dat zijn megaluchthavens, met de bijbehorende problemen. Brussel moet zich profileren als een aantrekkelijk internationaal alternatief voor die grote vier.”

“Ongebreideld groeien is zeker onze ambitie niet”, bevestigt CEO Arnaud Feist. “Laten we een beetje redelijk blijven. We kunnen een belangrijke rol spelen in ons aantrekkingsgebied, met name een straal van anderhalf uur rijden rond Zaventem. Dat is België, het noorden van Frankrijk en het zuiden van Nederland. Een gebied met circa 20 miljoen mensen. Zaventem moet geen mega-hub zijn met ongelooflijk veel transferpassagiers. Al wil ik er wel meer dan nu. We schommelen rond 17 tot 18 procent transferpassagiers. Dat moet beter, vooral via nieuwe langeafstandsvluchten. Reizigers uit de Verenigde Staten die via Brussel verder vliegen naar Afrika, maken zulke vluchten meer rendabel.”

Die strategie berust hoofdzakelijk op Brussels Airlines en de luchtvaartalliantie Star Alliance rond Lufthansa. De Duitse carrier is sinds 2017 de enige aandeelhouder van Brussels Airlines. Star Alliance heeft circa de helft van de markt in Zaventem in handen. Merkwaardig genoeg wordt Brussels Airport Company zelfs belemmerd in zijn groei. Tijdens de spitsuren in de voormiddag is de capaciteit aan de vertrekterminal voor intercontinentale vluchten volledig benut. Maar dat euvel kan worden verholpen met vrij kleine ingrepen.

Daarnaast zijn er plannen voor een eigen terminal voor Star Alliance. “Het staat nog niet vast wanneer die er komt. We spreken over een termijn van minimaal vijf, zes jaar”, zegt Arnaud Feist.

Vaccins zijn veilig

Parallel met het aantal passagiers gaat ook de vracht vooruit. Toen de vrachtvervoerder DHL in 2008 zijn Europese knooppunt naar het Duitse Leipzig verschoof, heerste alom defaitisme. Maar Brucargo, de vrachtdivisie in Zaventem, zocht en vond een doorstart. “We mikken op drie duidelijke niches”, verduidelijkt Arnaud Feist. “E-commerce; farmaceutische en biotechnologische producten; en bederfelijke producten zoals bloemen, exotisch fruit en vis.”

DHL opende een nieuw logistiek centrum, specifiek voor e-commerce. Voor farmaceutische en biotechnologische producten werd Zaventem de snelste groeier in Europa. “In samenwerking met de internationale luchtvaartvereniging IATA werden we de eerste gecertificeerde luchthaven in de wereld voor temperatuurgevoelige goederen. Wij kunnen vaccins veilig vervoeren, want we houden de temperatuur stabiel. Ons grote voordeel is ons netwerk van 240 bestemmingen. Farmaceutische vracht gaat niet om tientallen tonnen. Het zijn pakjes die meegaan met de passagierstoestellen.”

Helaas, de stakingen

Toch is het niet al rozengeur en maneschijn. 2018 werd een recordjaar in aantal passagiers, maar de luchthaven groeit minder snel dan de concurrentie in Europa. Zaventem zakte van plaats 11 in 2000 naar 21 vorig jaar. “Die rangschikking is voor mij geen doelstelling”, nuanceert Arnaud Feist. “Onze ambitie is duurzaam en rendabel te groeien. Waar we staan, maakt niet uit. Op lange termijn verwachten we een jaarlijkse groei van 3 tot 4 procent. Dat is niet onze doelstelling, veeleer een prognose.”

Meer kopzorgen geven de stakingen op de luchthaven. Vorige week donderdag legden de luchtverkeersleiders van Skeyes nog maar eens het luchtruim plat. Waarna een rechter een dwangsom oplegde per geannuleerde vlucht. “Het grote probleem van de situatie bij Skeyes is de onvoorspelbaarheid”, zucht Feist. “Ik verwacht een minimale dienstverlening. Waarom moet onze luchthaven zes uur dichtgaan omdat enkele mensen ziek zijn? We verliezen passagiers. Die terughalen wordt niet eenvoudig.”

Van 1 naar 7 miljard euro

12 november 2004

Het Australische Macquarie koopt een belang van 70 procent in de luchthavenuitbater voor 735 miljoen euro. De overname waardeert de luchthaven op 1,05 miljard euro.

18 november 2011

Macquarie verkocht 39 procent aan Ontario Teachers’ Pension Plan Board (OTPP) voor 926 miljoen euro. De operatie waardeert de luchthaven op 3,48 miljard euro.

15 maart 2019

Macquarie verkoopt zijn laatste belang, van 36 procent, in The Brussels Airport Company voor naar verluidt 2,2 miljard euro. Dat waardeert de luchthaven, netto financiële schulden inbegrepen, op 7,3 miljard euro.

Fout opgemerkt of meer nieuws? Meld het hier