Economische expansies worden meestal de nek omgedraaid door stijgende rentevoeten of financiële crisissen. Zeldzamer is de aanbodrecessie, de neergang na de oliecrisissen van de jaren zeventig was de jongste. Maar de handelsoorlog tussen China en Amerika kan een nieuwe aanbodrecessie tot leven wekken.

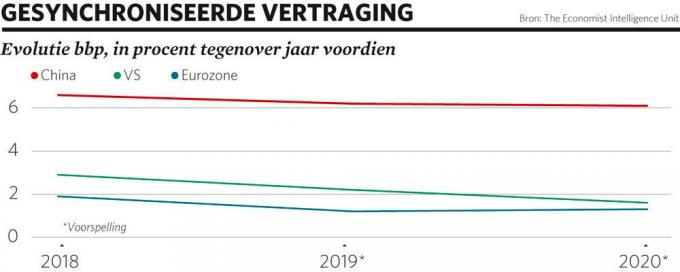

De geschiedenis maakt ons niet meteen duidelijk hoe een handelsoorlogrecessie eruitziet of wat de juiste reactie is. Aan de economische theorieën hebben we ook niet veel. Ze voorspellen dat handelstarieven, net als alle verstoringen aan de aanbodzijde, de inflatie aanwakkeren. De meest opvallende gevolgen van de handelsoorlog tot nu zijn een afnemend ondernemersvertrouwen, een inzinking van de wereldwijde productiecapaciteit en lauwe investeringen. De inflatieverwachtingen zijn gedaald, net als de langetermijnrente. Daardoor lijkt de vertraging normaler.

Het positieve hiervan is dat de juiste reactie duidelijker wordt: de economieën hebben impulsen nodig. De Amerikaanse Federal Reserve heeft de rente al verlaagd en de Europese Centrale Bank is opnieuw begonnen met kwantitatieve versoepeling, terwijl Chinese beleidsmakers hun monetaire en fiscale beleid versoepeld hebben. Maar de centrale banken van de rijke landen lopen tegen de grenzen van hun monetaire beleid aan. De wissel aan de top van belangrijke instellingen is ook een bron van onzekerheid. Christine Lagarde neemt de fakkel over bij de ECB. Ze krijgt het moeilijk om het bestuur op een lijn te krijgen nu de noordelijke leden steeds nerveuzer worden over de negatieve rente en de aankoop van obligaties. In het Verenigd Koninkrijk moet een nieuwe gouverneur Mark Carney vervangen bij de Bank of England. Kristalina Georgieva, hoge ambtenaar bij de Wereldbank, heeft Lagarde vervangen aan het roer van het IMF.

De presidentsverkiezingen in Amerika zullen ingrijpende gevolgen hebben.

En de presidentsverkiezingen in Amerika zullen ingrijpende gevolgen hebben. Als Donald Trump herverkozen wordt, zouden beleggers een aanval op de onafhankelijkheid van de Fed kunnen verwachten. Een Democraat in het Witte Huis daarentegen zou de belastingverlaging van Trump ongedaan kunnen maken.

Rampscenario

Het Amerikaanse monetaire beleid zal hoe dan ook bewegen. In 2020 zal de Fed een herziening van haar monetaire beleidskader afwerken. Ze zal zich waarschijnlijk verbinden tot een streefcijfer van gemiddeld 2 procent inflatie gedurende de economische cyclus, in plaats van de hele tijd. Door hogere inflatie te tolereren na een neergang zal ze een inzinking agressiever kunnen bestrijden.

Een recessie is niet onvermijdelijk. In veel landen, vooral in Amerika, zijn gezonde arbeidsmarkten en consumenten die vertrouwen hebben bolwerken tegen recessies. Maar ze beginnen barsten te vertonen. En er is een rampscenario dat centrale bankiers wereldwijd moet verontrusten: dat de handelsoorlog toch inflatoir wordt, wellicht aangevuurd door stijgende olieprijzen, ook al neemt de groei af. De wereldeconomie verkeert op de rand van een onbekende vorm van neergang, terwijl de centrale banken in beweging zijn. Dat is geen fijne positie.

De auteur is redacteur economie van The Economist

Fout opgemerkt of meer nieuws? Meld het hier