1. Stukje van de winst voor iedereen

Geert Janssens vindt de winstpremie een eerste opstap naar een participatie in het kapitaal. Via zo’n premie kunnen bedrijven een deel of in theorie zelfs hun volledige winst uitkeren aan de werknemers, zonder dat ze de volle pot aan belastingen en bijdragen aan de sociale zekerheid moeten betalen. De wetgever stelt wel grenzen: de winstpremie: mag niet meer dan 30 procent van de loonmassa bedragen.

“De winstpremie is een collectief voordeel”, zegt Kristiaan Andries van SD Worx. “Dat moet in principe aan alle werknemers worden toegekend.” Er zijn beperkte uitsluitingen mogelijk als werknemers bijvoorbeeld nog niet lang genoeg voor het bedrijf werken. Er mag een onderscheid worden gemaakt tussen verschillende categorieën van werknemers, maar niet te veel. Als een arbeider op de vloer bijvoorbeeld 100 euro krijgt, mag een directeur niet meer dan 1000 euro krijgen.

Zonder winst is ook geen winstpremie mogelijk. “Sinds 2018 zijn minder voorwaarden verbonden aan de uitkering van een winstpremie, waardoor het systeem meer succes kent dan vroeger”, weet Andries. Volgens een enquête van de hr-dienstenleverancier SD Worx zullen in 2019 dubbel zoveel werkgevers van dit systeem gebruikmaken als in 2018. In 2018 deden ongeveer 740 bedrijven dat en deelden ongeveer 50.000 werknemers in de winst.

– Belasting 7 procent voor de werknemer, niet aftrekbaar van vennootschapsbelasting voor de werkgever

– Bijdrage aan de sociale zekerheid 13,07 procent voor de werknemer

2. Gratis aandelen voor iedereen

“Sinds mei 2001 kunnen werknemers collectief delen in de winst: in cash of in aandelen”, legt Kristiaan Andries uit. De uitkering in cash is in 2018 verveld tot de winstpremie. De kapitaalparticipatie is in haar oorspronkelijke vorm blijven bestaan. “De gratis aandelen als collectief voordeel kent weinig succes omdat het strikt gereglementeerd is”, weet Andries.

– Belasting 15 procent voor de werknemers, niet aftrekbaar in de vennootschapsbelasting voor de werkgever

– Bijdrage aan de sociale zekerheid geen

3. Aandelen met een korting

“Als bedrijven aandelen gratis of met een korting aanbieden aan hun personeel, dan is die korting een voordeel in natura, dat belastbaar is”, merkt Gunther Valkenborg, advocaat bij Loyens & Loeff, op. Daarop zijn de normale belastingtarieven van toepassing. Werknemers en werkgevers moeten bijdragen aan de sociale zekerheid betalen.

Als de korting op de werkelijke waarde niet te groot is, is het voordeel onder bepaalde voorwaarden vrij van belastingen en RSZ-bijdragen. Een van de voorwaarden is dat de aandelen stemrecht moeten verlenen op de algemene vergadering. Een andere voorwaarde is dat de aandelen enkele jaren worden geblokkeerd. Bizar genoeg bestaan twee systemen naast elkaar: een voor naamloze vennootschappen of nv’s en een voor beursgenoteerde bedrijven.

Maximale korting van 20%, vijf jaar geblokkeerd

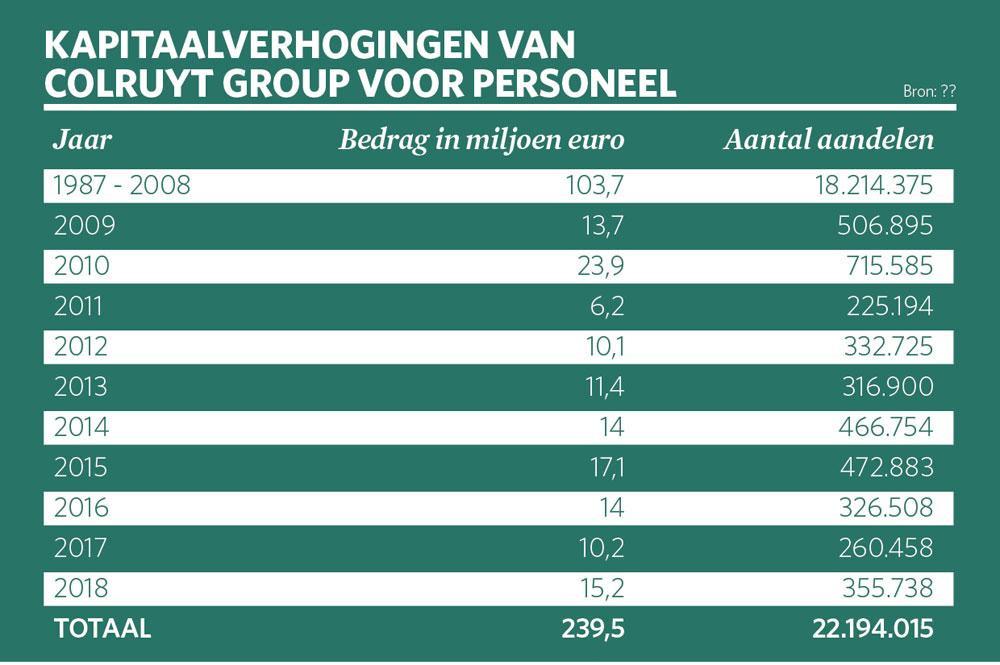

Enkel nv’s kunnen aandelen met een belastingvrije korting van 20 procent op de werkelijke waarde toekennen. Ze moeten een kapitaalsverhoging ten gunste van het personeel organiseren. De werkgever moet alle werknemers de mogelijkheid bieden de nieuw uitgegeven aandelen van het bedrijf met een korting te kopen. Die aandelen zijn vijf jaar niet overdraagbaar. De werkgever mag niet meer aandelen creëren dan het equivalent van 20 procent van het kapitaal in het lopende en de vier voorgaande boekjaren. Colruyt maakt gebruik van die regeling.

De voorwaarden zijn iets strenger dan die voor de andere regeling. “Ik vermoed omdat het toepassingsgebied van deze regeling beperkter is. Het kan enkel voor nv’s en enkel in het kader van een kapitaalverhoging”, zegt Andries.

Maximale korting van 16,67%, twee jaar geblokkeerd

Elk beursgenoteerd bedrijf kan nieuwe of bestaande aandelen met een korting verkopen aan een groep werknemers. Die aandelen moet het niet per se aan alle personeelsleden aanbieden, maar het mag wel. Het bedrijf hoeft niet per se een kapitaalverhoging door te voeren voor deze regeling, maar het mag wel. KBC maakt gebruik van deze regeling.

“Een korting van afgerond 16,67 procent of minder is onder bepaalde voorwaarden vrijgesteld van belastingen en RSZ-bijdragen”, zegt Gunther Valkenborg. Die korting is een extraatje voor de werknemers, dat de fiscus niet als loon beschouwt. Als de korting groter is, moeten de werknemers wél belastingen en sociale bijdragen betalen op het voordeel alle aard.

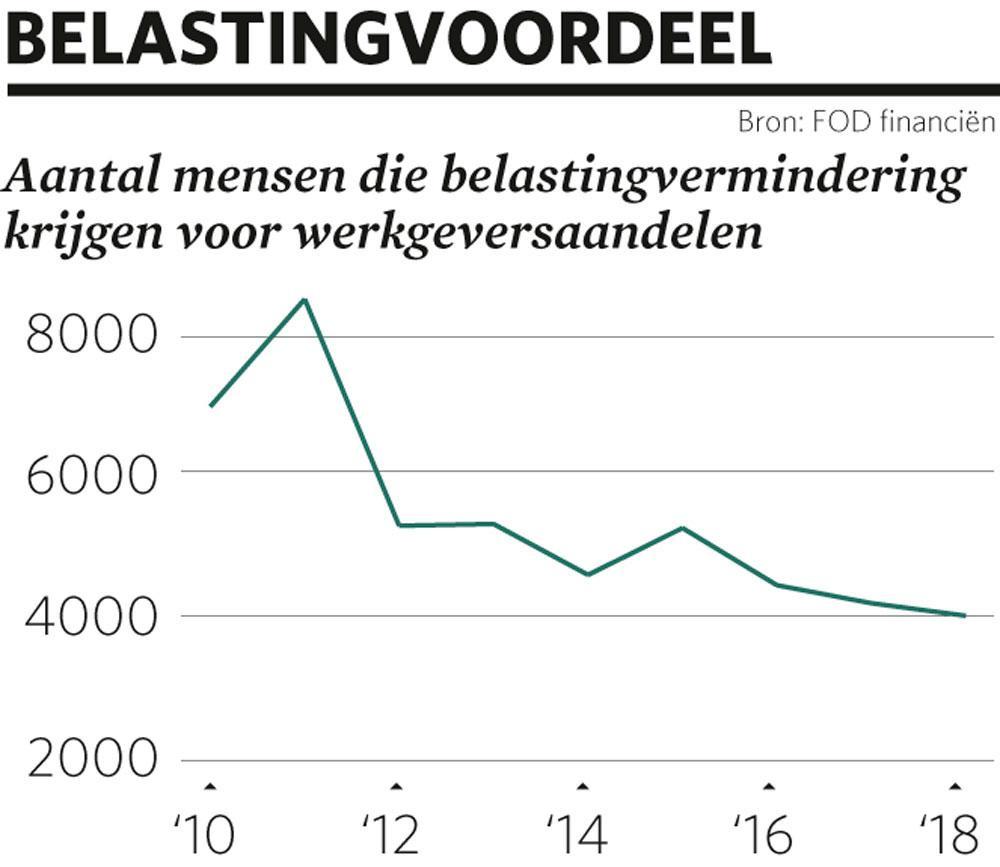

Dankzij de wet Cooreman-De Clercq is ook een belastingvermindering verbonden aan werkgeversaandelen. “Daarvoor moet je de aandelen wel vijf jaar bijhouden”, waarschuwt Valkenborg. “Als je de aandelen te snel verkoopt, dan moet je die belastingvermindering pro rata teruggeven. De werkgeversaandelen zitten in dezelfde fiscale korf als pensioensparen en een combinatie van beide systemen is niet toegestaan.” In het aanslagjaar 2018 vulden volgens de federale overheidsdienst Financiën iets meer dan 4000 werknemers gemiddeld 710,6 euro als aankoopbedrag voor werkgeversaandelen in hun aangifte in (zie grafiek). Daarvan kunnen ze 30 procent recupereren. Voor het aanslagjaar 2018 konden belastingplichtigen maximaal 750 euro inbrengen. Voor het aanslagjaar 2019 is dat 770 euro, waarvan ze 231 euro kunnen recupereren via de eindafrekening met de fiscus.

Werknemers schieten met alternatieve verloningsvormen zichzelf in de voet. Op korte termijn zorgen ze misschien voor meer netto, op lange termijn ben je minder goed af” – Jurgen Masure, ABVV

“Werkgeversaandelen kennen zeer weinig succes”, zegt Kris De Schutter. In 2011 maakten om een onbekende reden ruim dubbel zoveel Belgen gebruik van de belastingvermindering als nu, maar in vergelijking met de 2,7 miljoen pensioenspaarders verdwijnen die 8500 mensen nog altijd in het niets.

“Als het de overheid menens is risicokapitaal te stimuleren, dan raad ik de volgende regering aan werkgeversaandelen en pensioensparen niet langer in eenzelfde fiscale korf te stoppen”, zegt Geert Janssens van Etion. Ook De Schutter vindt het een goed idee een aparte code voor werkgeversaandelen in de belastingbrief te creëren. Valkenborg daarentegen meent dat de overheid al genoeg inspanningen heeft gedaan met de belastingvrijstelling voor de eerste 800 euro aan dividenden.

– Belasting geen (als de korting niet te groot is)

– Bijdrage aan de sociale zekerheid geen (als de korting niet te groot is)

4. Spookaandelen voor individuen

Als werkgevers aandelen aan hun werknemers geven, dan gaat het om een vorm van loon. Het aandelenpakket wordt ook belast als loon, in hoofde van zowel de werkgever als de werknemer. Er is dus geen gunstige fiscale behandeling. “Bij Belgische dochtervennootschappen van multinationals met wereldwijde verloningsprogramma’s zien we weleens Angelsaksisch geïnspireerde aandelengerelateerde verloningen zoals ‘ phantom stock units‘ of ‘ restricted stock units‘”, zegt Andries.

In het eerste geval krijgen werknemers de belofte dat ze binnen afzienbare tijd de tegenwaarde van een bepaald aantal aandelen cash in de hand krijgen. Hoeveel ze krijgen, hangt af van de waarde van de aandelen op het moment van de definitieve verwerving van de spookaandelen. “Die fictieve aandelen vertegenwoordigen geen eigen vermogen van de onderneming en verlenen geen rechten die gewoonlijk verbonden zijn aan aandelen”, legt Andries uit. “Via de toekenning van phantom stock units vermijden bedrijven een al te grote kapitaalspreiding en het risico dat de aandelen naderhand worden doorverkocht.”

In het tweede geval krijgen de werknemers gratis aandelen, maar niet meteen. Restricted stock units (RSU) geven na een bepaalde periode recht op aandelen zonder stemrecht. De belasting gebeurt op het moment dat de werknemers de aandelen in handen krijgen. “De RSU’s worden meestal toegekend door een buitenlandse moedervennootschap. De toekenning en de aanvaarding gebeuren meestal zonder tussenkomst van de Belgische vennootschap en worden volledig en direct afgehandeld tussen de werknemer en de moedermaatschappij”, voegt Andries toe.

– Belastinggewone tarieven

– Bijdrage aan de sociale zekerheid gewone tarieven

5. Aandelenopties en -warrants voor individuen

“Werknemers betalen doorgaans minder belastingen op aandelenopties en -warrants dan op aandelen”, zegt Gunther Valkenborg. Met een optie belooft de werkgever dat de werknemer bijvoorbeeld over een jaar en gedurende een bepaalde periode aandelen kan kopen tegen een afgesproken prijs. Als de aandelen op het moment dat de werknemer zijn optie licht, meer waard zijn dan die prijs, kan de werknemer de aandelen met een meerwaarde verkopen. Die meerwaarde steekt de werknemer belastingvrij op zak.

Op de waarde van de optie betaalt de werknemer wel belastingen. De werknemer heeft zestig dagen om een optieplan van zijn werkgever te aanvaarden. “Als de werknemer aanvaardt, dan treedt het plan in de ogen van de fiscus in werking op de zestigste dag. Het volgende aanslagjaar moet u de opties in de belastingaangifte opnemen.”

Hoeveel de optie echt waard is, is niet geweten op het moment dat de werknemer ze krijgt. Daarom zijn afspraken gemaakt over de manier waarop de opties fiscaal moeten worden gewaardeerd. “Als de optie vijf jaar loopt, dan brengt de fiscus 18 procent van de waarde van de onderliggende aandelen in rekening als voordeel alle aard. Als de optie langer loopt, dan komt daar per jaar 1 procentpunt bij. De fiscale waarde van de optie kan oplopen tot maximaal 23 procent van de werkelijke waarde van de optie”, legt Valkenborg uit.

Stel dat u een aantal opties met een looptijd van tien jaar hebt, die recht geven op de aankoop van tien aandelen van het bedrijf. Op het moment dat u die opties krijgt, is één aandeel 100 euro waard. Dan schat de fiscus de waarde van de opties op maximaal 230 euro en daarop betaalt u maximaal 50 procent inkomstenbelasting of 115 euro. De werknemer kan dus bij de uitoefening van de opties een slag slaan. Stel dat de werknemer 1000 euro betaalt voor aandelen die ondertussen 5000 euro waard zijn. Dan steekt hij 4000 euro meerwaarde belastingvrij op zak, min de belasting van 115 euro en de transactiekosten. Maar als het aandeel minder waard wordt, kan een optie ook waardeloos aflopen. Sinds kort kunnen werkgevers in hun optieplan voorzien in een terugbetaling van de belasting die werknemers op hun opties betaalden, in het geval de opties waardeloos zijn geworden.

Valkenborg: “Er zijn zeker ook risico’s aan verbonden. Vandaar dat de meeste werkgevers hun werknemers opties geven die vijf tot tien jaar lopen. Op die manier kunnen werknemers wachten op een gunstig moment. Wie in aandelen wil beleggen, moet ook zo’n tijdshorizon hanteren.”

– Belasting gewone tarieven op het belastbaar voordeel (= een percentage van de waarde van onderliggende aandelen)

– Bijdrage aan de sociale zekerheid geen

Colruyt en KBC geven het voorbeeld

Alle werknemers van Colruyt krijgen sinds 1987 de kans aandelen van de supermarktketen te kopen. Ze maakt gebruik van het systeem dat een maximale korting van 20 procent op de beurskoers toelaat.

“Onze vakbonden zijn elk jaar vragende partij”, zegt woordvoerder Hanne Poppe. “Het is deel van een bredere visie op participatie bij Colruyt Group, zowel organisatorisch als financieel.” Bij de jongste kapitaalverhoging van Colruyt in de herfst van 2018 tekenden 2259 werknemers in. Dat is zo’n 7,55 procent van de werknemers.

“Bij KBC kunnen alle Belgische werknemers sinds de beursintroductie in 1998 jaarlijks intekenen op een voor hen gereserveerde beperkte kapitaalverhoging”, legt woordvoerder Stef Leunens uit. “Die regeling gold vroeger al voor Kredietbank, dat voor de fusie met ABB Verzekeringen en CERA Bank ook al beursgenoteerd was.” KBC maakt gebruik van een ander systeem dan Colruyt, namelijk de toekenning van individuele aandelen met een maximale korting van 16,67 procent. “Zo’n aandelenplan vergroot de bedrijfsbetrokkenheid”, zegt Leunens.

Ook bij KBC klinkt het dat “alle intekenmomenten succesvol werden afgesloten”. Enkel in de periode van de financiële crisis, toen KBC de personeelsleden geen of slechts een beperkte korting kon bieden, werd minder ingetekend op het aandelenplan.