SRI-reeks: Wat is het verband tussen ESG-criteria en dividendgroei?

Uit onze studie blijkt dat bedrijven met een voorbeeldig ESG-profiel op lange termijn meer kans hebben om een aantrekkelijke dividendgroei voor te leggen dan minder goede leerlingen, en dat ongeacht het economische scenario.

Beleggers in dividendstrategieën zijn doorgaans op zoek naar twee zaken: een aantrekkelijk rendement en potentiële dividendgroei. Ons onderzoek heeft aangetoond dat er een verband bestaat tussen de ESG-kenmerken van een bedrijf en de dividendgroei ervan in de loop der tijd. In het verleden behaalde resultaten bieden natuurlijk geen garantie voor de toekomst, maar uit deze studie blijkt dat bedrijven met een uitmuntend ESG-beleid meer kans maken dan de achterblijvers om op lange termijn een aantrekkelijke dividendgroei te realiseren, ongeacht het economische scenario. Een stabiele dividendgroei kan enige bescherming bieden in tijden van inflatie.

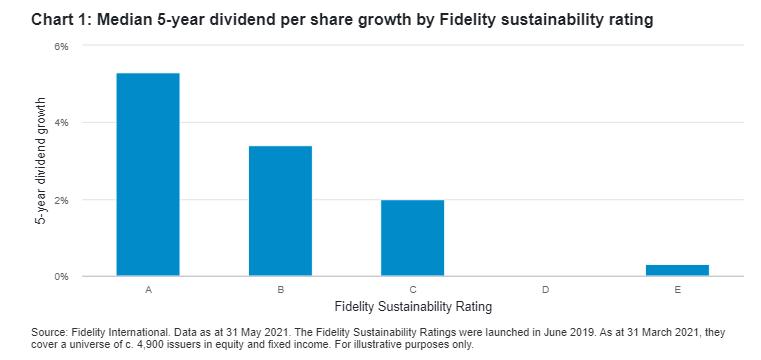

Sterke relatie tussen historische dividendgroei en ESG-kenmerken

Factoren zoals de concurrentiepositie van een bedrijf en zijn eindmarkten zijn bepalend voor de dividendgroei. Maar een duurzaam bedrijfsmodel en een visionair managementteam zijn ook belangrijk. Uit een analyse van het extra-financiële ratingsysteem van Fidelity (dat ongeveer 4.900 bedrijven rangschikt van A tot E) toont een sterke relatie aan tussen historische dividendgroei en de ESG-kenmerken van bedrijven.

Bedrijven met een ‘A’ ESG-rating genereren gemiddeld de hoogste historische dividendgroei van meer dan 5%, terwijl aandelen met een D- en E-rating gemiddeld de laagste groei kennen. Deze trend is niet volkomen lineair, aangezien de kleinere steekproef van E-waarden ertoe kan leiden dat individuele bedrijven de mediaan meer vertekenen dan bij de andere ratings.

Niettemin is het verband duidelijk. Hoe komt dat? Een goed beheer van ecologische en sociale risico’s (en kansen) blijkt bedrijven te helpen om hogere regelgevingskosten, rechtszaken, merkschade en degradatie van hun activa te voorkomen. Anderzijds vermindert een gezonde governance de risico’s van balansen met te veel schulden of riskante en fusies en overnames die waarde vernietigen. De winsten worden aldus beschermd en kunnen in de vorm van dividenden aan de aandeelhouders worden uitgekeerd.

Het ‘ESG-karakter’ van sommige sectoren is niet neutraal

Bedrijven in sectoren met structurele duurzaamheidsproblemen, die al dan niet goed beheerd worden, kunnen echter te maken krijgen met een lagere dividendgroei. Zo hebben de grote oliemaatschappijen Shell en BP[1] hun dividenden het afgelopen jaar aanzienlijk verlaagd om de transitie te financieren naar activa die minder koolstofintensief zijn. Andere energiebedrijven zullen dit voorbeeld wellicht volgen, gezien de groeiende roep om meer investeringen in hernieuwbare energie.

Nutsbedrijven die in hernieuwbare energie gespecialiseerd zijn, profiteren daarentegen van positieve trends op het gebied van regelgeving en investeringen. Enel[1], een van de eerste bedrijven die zwaar investeerden in hernieuwbare energie en nu de grootste leverancier van hernieuwbare energie ter wereld is in termen van elektriciteitsproductie, heeft zich geëngageerd om zijn dividend jaarlijks met 7% te laten groeien tot 2023.

In een heel andere sector heeft Unilever[1] — een ander bedrijf met een hoge duurzaamheidsrating van Fidelity — een sterke dividendgroei op lange termijn (ongeveer 6% op jaarbasis over 20 jaar).

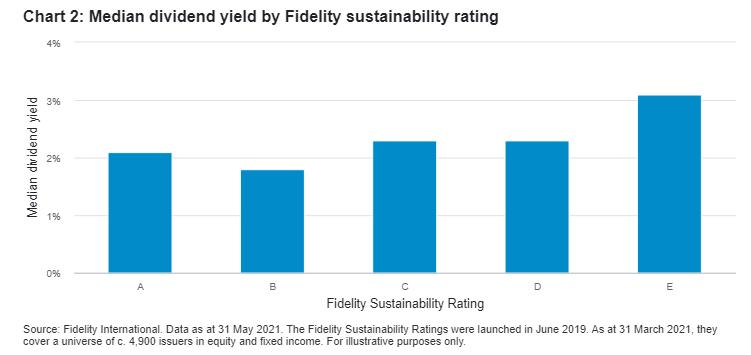

ESG-leiders kunnen aantrekkelijke rendementen bieden

Gezien hun bovengemiddelde dividendgroeivooruitzichten, zou men verwachten dat aandelen met een hoge ESG-rating aanzienlijk lagere rendementen hebben. Gelukkig voor beleggers lijkt dit niet het geval te zijn.

Het verschil in rendement tussen de beste en de slechtste aandelen met een ESG-rating is beperkt en vrij beheersbaar in een beleggingsuniversum dat zo groot is als dat van internationale aandelen. Sommige van de toonaangevende ESG-bedrijven bieden zelfs rendementen die gelijk zijn aan of hoger zijn dan die van aandelen met een lagere rating. Zo heeft Enel momenteel een rendement van ongeveer 4,5% en Unilever van ongeveer 3,5%.

Een van de variabelen die van invloed zijn op het rendement van een bedrijf is zijn pay-outratio, dat aangeeft hoe het zijn kapitaal toewijst. De optimale pay-outratio zal afhangen van bedrijfsspecifieke factoren, zoals de noodzaak om te herinvesteren om de bestendigheid van de franchises te verzekeren en de schuldenlast te beheren. We zijn echter van mening dat evenwichtige dividenduitkeringen (vanuit een langetermijnperspectief) wijzen op gezonde governance, omdat zij helpen de belangen van aandeelhouders en management op één lijn te brengen en het ‘agency risk’, d.w.z. het risico dat de belangen van management en aandeelhouders uiteenlopen, verminderen.

Een tweede variabele is de waardering van het bedrijf. Waarderingen kunnen worden beïnvloed door vele (onderling samenhangende) factoren, zoals groeiverwachtingen, kapitaalkosten en beleggerssentiment. ESG-beleggers zijn doorgaans op hun hoede voor aandelen met een hoog rendement vanwege de lage waarderingen die een weerspiegeling zijn van businessmodellen die op de korte termijn gericht zijn. Het is onwaarschijnlijk dat de pay-outratio’s van deze bedrijven op termijn houdbaar zijn. Tabak is bijvoorbeeld een sector met een hoog rendement waar gezondheids- en regelgevingskwesties de onzekerheid over de houdbaarheid van dividenden en het groeipotentieel vergroten.

ESG-bedrijven van hoge kwaliteit zouden echter in staat moeten zijn hun dividenden duurzamer in stand te houden en bieden, zoals ons onderzoek aantoont, een groter potentieel voor dividendgroei op lange termijn. Deze bevinding is een aanvulling op onderzoek dat vorig jaar door het analistenteam van Fidelity werd uitgevoerd en dat aantoonde hoe bedrijven met een vooraanstaand ESG-profiel het beter deden dan lager gewaardeerde bedrijven tijdens de crash van de Covid-19 en de daaropvolgende heropleving van de aandelenmarkt. Ons intern ontwikkelde ESG-ratingsysteem kan helpen om bedrijven met sterke ESG-kenmerken te identificeren. Het feit dat er in de portefeuilles een klemtoon gelegd wordt op zulke beleggingen kan er mede voor zorgen dat dividendstrategieën hun koopkracht behouden, wat nuttig kan zijn als de inflatie hoog blijft terwijl de economieën herstellen.

- Zie ook: Why dividends make sense in an inflationary environment (fidelityinternational.com)Jiraporn, Kim & Kim: Dividend Pay-outs and Corporate Governance Quality: An Empirical Investigation – The Financial Review, 46 (2011)

- [1] Noot: De aandelen die worden vermeld in dit document zijn geen aankoop- of verkoopaanbevelingen. Ze worden enkel ter illustratie vermeld.

Lees er hier meer over.

Risico-informatie

- Dit document is uitsluitend bedoeld voor beleggingsprofessionals; particuliere beleggers mogen zich er niet op te baseren.

- De waarde van beleggingen en de daaruit voortvloeiende inkomsten kunnen fluctueren, en u/de cliënt loopt het risico het belegde bedrag niet terug te krijgen.

- Beleggers dienen er nota van te nemen dat ingenomen standpunten mogelijk niet langer actueel zijn en dat er mogelijk reeds naar gehandeld is.

- Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Richtwert für zukünftige Erträge.

- Beleggingen in het buitenland worden beïnvloed door wijzigingen in wisselkoersen.

- Beleggingen in opkomende markten kunnen volatieler zijn dan die in meer ontwikkelde markten.

- De focus van de Beleggingsbeheerder op effecten van emittenten die duurzame kenmerken vertonen, kan een gunstige of ongunstige invloed hebben op de beleggingsresultaten van het fonds in vergelijking met vergelijkbare fondsen zonder dergelijke focus. De duurzame kenmerken van effecten kunnen in de loop van de tijd veranderen.

Belangrijke informatie

Deze informatie mag niet worden gekopieerd of verspreid zonder voorafgaande toestemming. Fidelity verstrekt uitsluitend informatie over haar eigen producten en diensten en geeft geen beleggingsadviezen die gebaseerd zijn op persoonlijke omstandigheden, tenzij anderszins specifiek vermeld door een naar behoren gereglementeerde firma in formele communicatie met de klant.

Fidelity International verwijst naar de groep van bedrijven die deel uitmaken van de wereldwijde beleggingsbeheerorganisatie die informatie biedt over producten en diensten in bepaalde rechtsgebieden buiten Noord-Amerika. Deze publicatie is niet bestemd voor inwoners van de Verenigde Staten en is uitsluitend bestemd voor personen die gevestigd zijn in rechtsgebieden waar de betreffende fondsen voor distributie zijn toegelaten of waar een dergelijke toestemming niet vereist is.

Tenzij anders aangegeven, worden alle producten aangeboden door Fidelity International en zijn alle hier gegeven meningen en visies afkomstig van Fidelity. Fidelity, Fidelity International, het Fidelity International logo en het F symbol zijn geregistreerde handelsmerken van FIL Limited.

Uitgegeven door FIL (Luxembourg) S.A., goedgekeurd en gereguleerd in Luxemburg door de CSSF (Commission de Surveillance du Secteur Financier).

Wij raden u aan uitgebreide informatie aan te vragen alvorens te besluiten tot enige belegging. Beleggingen dienen te geschieden op basis van het op dit moment geldige prospectus/ Document met essentiële informatie en het goedgekeurde jaarverslag, die kosteloos en frans en Nederlands bestemd voor Belgische beleggers samen met het laatste jaarverslag en halfjaarverslag bij ons Europese Service Centre in Luxemburg bij onze verdelers de lijst is beschikbaar op onze website https://www.fidelity.be en bij CACEIS Belgium S.A. (Hevenlaan 86C, b320, 1000 in Brussel).

21BE0903 / ED21-096