Beleggen in private equity of niet-beursgenoteerde bedrijven staat bij niet veel beleggers op de radar, terwijl het diverse voordelen biedt. Private equity is een snel groeiende beleggingscategorie. Eind 2022 wordt er naar alle waarschijnlijkheid een kleine 6.000 miljard dollar in belegd, volgens het financiëledatabedrijf Preqin. Dat is nog maar een fractie van de marktkapitalisatie van de beursgenoteerde aandelen die volgens cijfers van de handelsgroep Sifma eind april wereldwijd 117.000 miljard dollar bedroeg. Met een verwachte groei van ongeveer 16 procent per jaar zal private equity wel ruim uitstijgen boven andere beleggingscategorieën. Volgens Sifma komt tot en met 2025 geen enkele beleggingscategorie aan een jaarlijkse groei van meer dan 5 procent.

Waarschijnlijk het belangrijkste argument om in private equity te beleggen is dat het meer rendement oplevert.

Redenen om te beleggen

Private equity komt weleens negatief in het nieuws. De kosten zouden te hoog zijn, en sommige private-equity-investeerders zouden puur op kortetermijnwinsten uit zijn. De groei is echter goed te rechtvaardigen. De beleggingscategorie voegt diverse diversificatiebronnen toe aan een aandelenportefeuille.

Op de beurs wordt vooral belegd in bedrijven die al langere tijd bestaan. Met private equity, afhankelijk van het soort fonds, kan in bedrijven worden belegd die in een andere levensfase zitten. Het kan gaan van interessante, potentieel disruptieve start-ups tot bedrijven die een turnaround ondergaan, bijvoorbeeld een familiebedrijf dat een opvolgingsprobleem heeft en middels private equity een nieuwe fase ingaat. Ook krijgt de belegger toegang tot andere, meestal opkomende sectoren. De sectorverdeling van een private- equityfonds is doorgaans anders dan die van de bredere beurs.

Private equity heeft ook de mogelijkheid dieper bij een bedrijf binnen te kijken. Bij beursgenoteerde aandelen is de belegger aangewezen op de door regelgeving bepaalde informatieverstrekking van bedrijven. Private equity spreekt veelal direct met het management en heeft daarom veel meer inzicht in de bedrijfsvoering, doorgaans met meer bijsturingsmogelijkheden als het niet goed gaat. De belegger kan met private equity een actievere rol spelen, ook bijvoorbeeld ten aanzien van duurzaam beleggen. Bij aandelen hebben de beleggers doorgaans een passieve rol.

Waarschijnlijk het belangrijkste argument is dat private equity, of het broertje venture capital of durfkapitaal dat in de opstartfase van bedrijven investeert, meer rendement oplevert. Het gemiddelde langetermijnrendement op aandelen bedraagt zo’n 7 tot 8 procent per jaar, terwijl dat van private equity tussen 10 en 14 procent per jaar ligt, volgens Preqin. Dat komt doordat een complexiteits- en liquiditeitspremie wordt verdiend.

Beleggen in private bedrijven vergt veel meer van de belegger. Het bedrijf moet tot de bodem worden doorgrond en er moeten goede afspraken of convenanten worden gemaakt. Daarnaast zijn de bedrijven niet snel publiekelijk te verkopen. Het vermogen wordt vaak lange tijd geparkeerd. Voor die illiquiditeit wordt een extra rendement geëist.

Specifiek beleggerspubliek

Familiebedrijven zijn van oudsher de grootste beleggers in private equity. De gemiddelde allocatie bedraagt 28 procent van de portefeuille, volgens Preqin. Daarna volgen staatsinvesteringsfondsen (14% naar private equity) en vermogensbeheerders (11%). Verzekeraars en pensioenfondsen beleggen respectievelijk tussen 2 en 5 procent van hun portefeuille in private equity. Doe-het-zelfbeleggers hebben wereldwijd maar een heel beperkte allocatie.

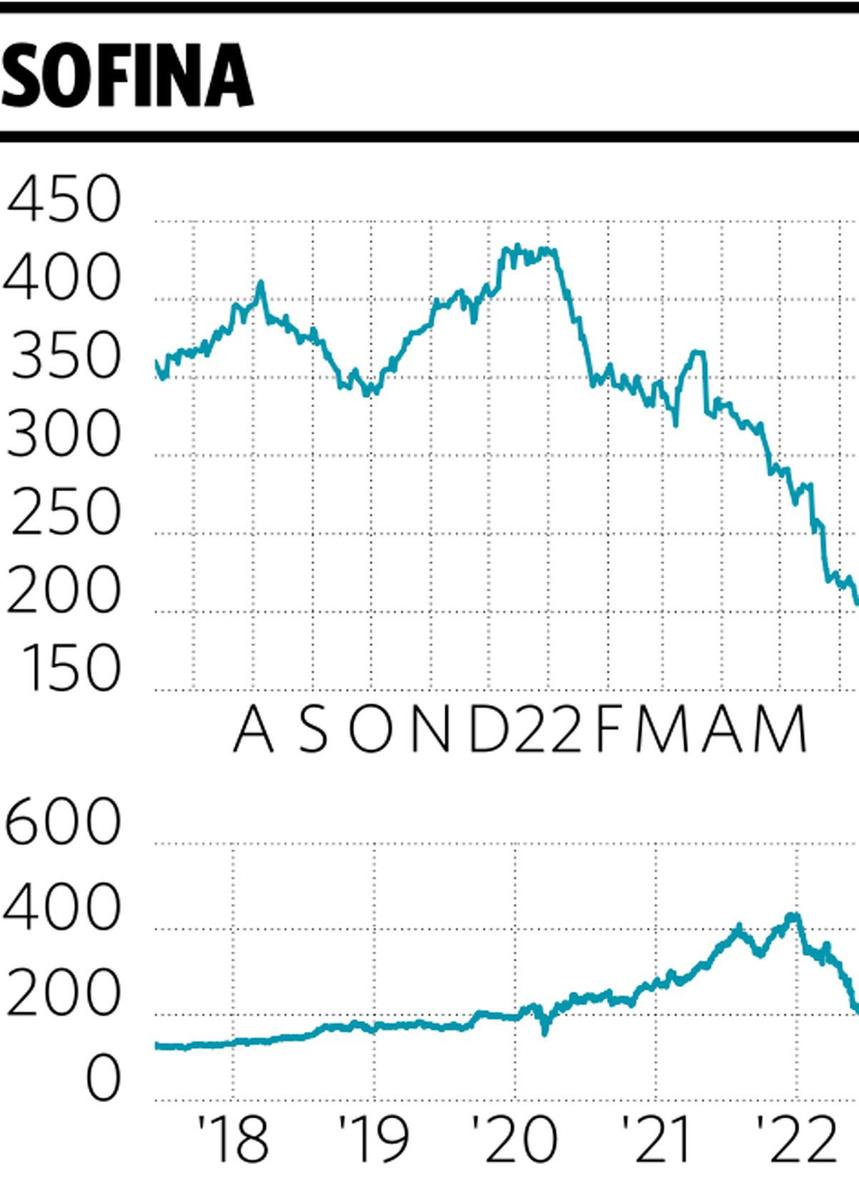

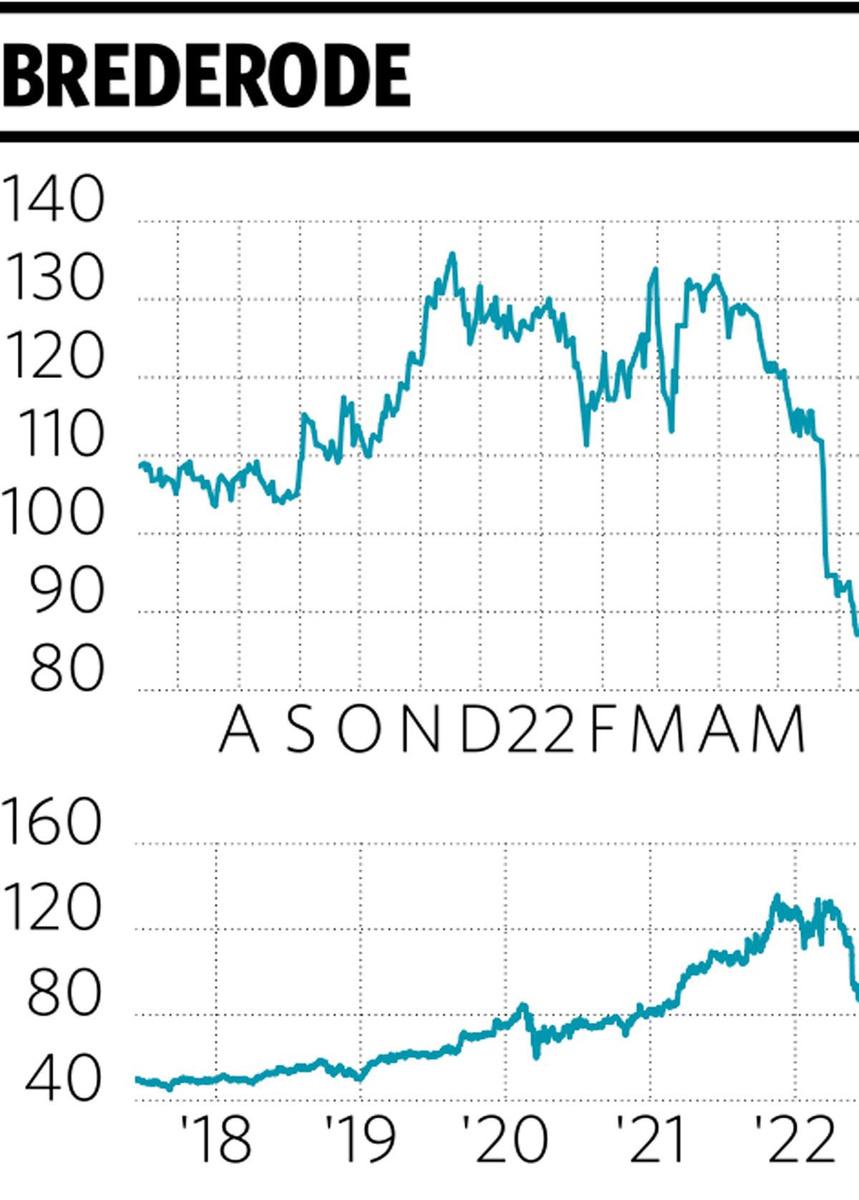

Er is nog een speciale groep private-equitybeleggers, de investeringsmaatschappijen of gediversifieerde holdings. Dat zijn beursgenoteerde bedrijven die beleggen in onderliggende bedrijven, deels privaat, deels publiek. Die bedrijven beleggen van alle investeerders het meest in private equity (42%). HAL Investments, genoteerd in Amsterdam, is een bekend voorbeeld. Bij ons hebben we op de eerste plaats Brederode en Sofina, maar ook onder meer Ackermans & van Haaren, Compagnie du Bois Sauvage, GBL en Gimv zijn in private equity belegd.

Beleggingsmogelijkheden

Particulieren kunnen op twee manieren in private equity beleggen. De eerste mogelijkheid is zelf beursgenoteerde private-equitybedrijven te selecteren. Er zijn verschillende soorten, de eerder genoemde holdings (naast Brederode en Sofina bijvoorbeeld 3i, Kinnevik en Hg Investment Trust), private-equity-assetmanagers (zoals Apollo en KKR) en businessdevelopmentbedrijven (zoals Solar Capital en Ares). De uitdaging is dat die niet altijd volledig in private equity beleggen of een sectorfocus hebben. De vraag is dan wat de juiste mix is.

Een andere oplossing is voor een fund of funds (FoF) te kiezen. Het voordeel is spreiding, het nadeel een extra kostenlaag. In die categorie zijn er weer twee mogelijkheden: beursgenoteerde FoF’s (zoals PIP en ICG) en niet-beursgenoteerde FoF’s. Van de laatste soort zijn er ook weer twee: FoF’s die beleggen in beursgenoteerde private-equitymaatschappijen en FoF’s die beleggen in private, niet-beursgenoteerde private-equitybeheerders. Sommige van die fondsen keren een dividend uit, andere niet. Er zijn dus veel mogelijkheden. De jongste jaren zijn er ook steeds meer aanbieders bij gekomen. Het maakt de keuze er niet makkelijker op.

Bij niet-beursgenoteerde FoF’s moet de belegger zich rechtstreeks inschrijven. Dat kan hij of zij zelf doen, maar dat kan ook via een vermogensbeheerder die toegang geeft tot dat soort fondsen. De vermogensbeheerder zal veelal een keuze voor bepaalde private-equityfondsen hebben gemaakt.

Premie of korting

Het voordeel van beleggen in beursgenoteerde private equity, of dat nu rechtstreeks gaat of onrechtstreeks gebeurt, is dat de belegger altijd kan in- en uitstappen. Bij rechtstreekse beleggingen in private equity, al dan niet via een FoF, zit het vermogen vaak lange tijd, meestal zo’n zeven jaar, opgesloten. Bij beursgenoteerde private equity kan de koers van een aandeel of fonds afwijken van de waardering van de onderliggende portefeuille aan private investeringen. Het gebeurt wel vaker dat beursgenoteerde private equity met een korting noteert tegenover de intrinsieke waarde, zoals momenteel Sofina. Dat is een aantrekkelijke element.

Beursgenoteerde private equity

Hoe hoger de korting, hoe aantrekkelijker meestal het instapmoment in beursgenoteerde private equity. Door de slechte prestaties van de beurzen dit jaar is de korting op dit moment groter dan gemiddeld. Er zijn echter tijden geweest dat er nog grotere kortingen waren.

Beleggers die nog geen private equity in de aandelenportefeuille hebben, kunnen nu wel gunstiger dan gemiddeld hun private-equity-allocatie in stappen verhogen. We geven vijf tips buiten België waarmee u kunt beleggen in private equity.

Apollo Global Management

NYSE, ticker APO

Private-equity-assetmanager, opgericht in 1990 en beursgenoteerd sinds 2011

Wereldwijde focus

Marktkapitalisatie van 37 miljard dollar

Koers rond 51 dollar (gemiddeld koersdoel analisten: 86 dollar)

K/w 16,5 – dividendrendement 3,2 procent

Ares Management

NYSE, ticker ARES

Private-equity-assetmanager, opgericht in 1997 en beursgenoteerd sinds 2014

Wereldwijde focus, met nadruk op mid-market buy-outs

Marktkapitalisatie van 25 miljard dollar

Koers rond 64 dollar (gemiddeld koersdoel analisten: 95 dollar)

K/w 30,5 – dividendrendement 3,8 procent

3i Group

Londen, ticker III

Investeringsmaatschappij, opgericht in 1987 en beurs- genoteerd sinds 1994

Wereldwijde focus, met nadruk op mid-market buy-outs

Marktkapitalisatie van 12,4 miljard pond

Koers rond 1.300 pond (gemiddeld koersdoel analisten: 1.300 pond)

K/w 4,5 – dividendrendement 3,2 procent

Partners Group Listed Investments Sicav

Rechtstreeks of via vermogensbeheerder

Niet-beursgenoteerd beleggingsfonds in beursgenoteerd private equity, gelanceerd in juli 2001

Fondsgrootte: 370 miljoen euro

Wereldwijde focus

Geen analistenratings

Gemiddelde k/w assetmanagers: 16

Gemiddelde korting investeringsmaatschappijen: 20 procent

Portfolio dividendrendement 3,1 procent

Langetermijndoelrendement: 8 tot 12 procent per jaar

ISIN: LU0196152861

Schroder GAIA

Rechtstreeks of via vermogensbeheerder

Niet-beursgenoteerd direct private equity, gelanceerd in september 2011

Semi-liquide (maximale terugbetaling van 5% per maand)

Wereldwijde focus, met nadruk op mid-market buy-outs

Geen analistenratings, korting of premie

Marktkapitalisatie: 830 miljoen euro

Langetermijndoelrendement: 10 tot 12 procent per jaar