KBC heeft zich de voorbije jaren geprofileerd als een Europese topbank met solide ratio’s en doorgaans sterke en stabiele resultaten. Maar de covid-19-pandemie heeft dat beeld drastisch veranderd. De lockdown en andere quarantainemaatregelen hebben een enorme impact op de economie en dus op de schuldenaars (gezinnen, zelfstandigen en bedrijven). Drie maanden geleden kregen de aandeelhouders van KBC niet meer de gebruikelijke kwartaalwinst van 600 à 700 miljoen euro nettowinst kregen te zien, maar een nettoverlies van 5 miljoen euro (-0,04 euro per aandeel). Dat leidde tot een erg negatieve marktreactie.

Deze keer was de marktreactie licht positief. De periode tussen april en juni leverde een nettowinst op van 205 miljoen euro (0,47 euro per aandeel). Dat is wel afgerond 72 procent minder dan in het tweede kwartaal van vorig jaar (745 miljoen ero), maar 37 procent beter dan de analistenverwachting van 153 miljoen euro.

In het eerste kwartaal was de grootste boosdoener de waardeverminderingen op de financiële instrumenten tegen de reële waarde. Dat lag anders in het tweede kwartaal. Na de paniek op de financiële markten in maart kwam er een fors herstel. De opgetelde waardeverminderingen van 385 miljoen euro in het eerste kwartaal veranderden in waardevermeerderingen van 253 miljoen euro (-2 miljoen euro in tweede kwartaal 2019).

De aandacht zou verschuiven naar de post ‘waardevermindering op kredieten’. In het eerste kwartaal bleef dat cijfer beperkt tot 121 miljoen euro. De bank had naar aanleiding van de cijfers over het eerste kwartaal aangegeven dat rekening werd gehouden met 1,1 miljard euro aan waardeverminderingen op kredieten dit jaar. De bank blijft bij die voorspelling. In het tweede kwartaal bedroeg de post ‘waardeverminderingen op kredieten’ 857 miljoen euro. Dat is 6 procent meer dan de analistenverwachting van 808 miljoen euro.

De basis van het resultaat van de bank-verzekeraar wordt nog altijd gevormd door de netto rente-inkomsten. Die klopten met 1,083 miljard euro lichtjes de analistenconsensus van 1,07 miljard euro, maar het cijfer ligt wel bijna 6 procent onder de 1,132 miljard euro van het tweede kwartaal van vorig jaar. De Belgische grootbank verhoogde wel de verwachting voor de netto rente-inkomsten voor het volledige boekjaar van 4,3 naar 4,4 miljard euro.

De liquiditeits- en solvabiliteitsratio’s die KBC kon tonen na het eerste halfjaar blijven uiterst solide. KBC is een sterk geïntegreerde bank-verzekeraar met een stevig uitgebouwde afdeling vermogensbeheer. KBC zal geen interim-dividend uitkeren, nadat eerder al het slotdividend van 2,5 euro per aandeel bruto over boekjaar 2019 was geschrapt. Dat is een tegenvaller voor referentieaandeelhouder KBC Ancora. Dat is een monoholding met enkel KBC-aandelen in portefeuille, waarvan de inkomsten bijna uitsluitend uit KBC-dividenden bestaat . KBC Ancora, dat 18,6 procent van de KBC-aandelen in handen heeft, zorgt voor een deel van de verankering van de Belgische grootbank.

Conclusie

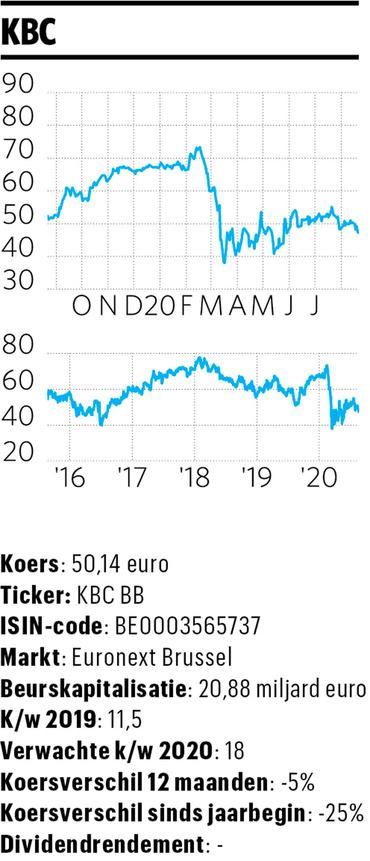

De waardering is teruggevallen tot iets meer dan één keer de boekwaarde, maar blijft duurder dan de Europese sectorgenoten. Maar we vinden dat terecht en in deze crisisomgeving concentreren we ons eerst op superieure kwaliteit en de beste ratio’s. Wie kiest voor de onrechtstreekse belegging via KBC Ancora, krijgt een korting van 25 à 30 procent. Na een correctie tot onder 44,5 euro (onder 27,8 euro voor Ancora) zijn we opnieuw geïnteresseerd in dit bankaandeel van topkwaliteit.

Advies: houden/afwachten

Risico: gemiddeld

Rating: 2B

Verschenen op insidebeleggen.be op 14 augustus

Fout opgemerkt of meer nieuws? Meld het hier