Ruim zeven op de tien huishoudens (72%) onderschatten hun vermogen met minstens 10.000 euro. Dat blijkt uit de tweede editie van de studie De Belg en zijn vermogen van de Universiteit Gent en Keytrade Bank.

Bijna één op de vijf gezinnen overschat zijn vermogen, minder dan één op de tien schat het nauwkeurig in. Vooral rijkere gezinnen onderschatten hun vermogen, terwijl armere gezinnen hun financiële situatie rooskleuriger inzien dan ze eigenlijk is. Een foute inschatting kan leiden tot slechte investeringsbeslissingen of financiële planning, waarschuwen de onderzoekers.

Doctoraatsstudent Margaux Bearelle en professor finance Koen Inghelbrecht van UGent merken ook grote verschuivingen in de financiële activa ten opzichte van de eerste editie.

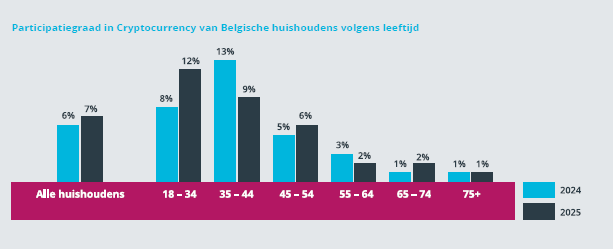

“Eén op de vijf Belgen nam deel aan de uitgifte van de staatsbon in 2023. De meeste huishoudens stapten over naar spaarrekeningen (46%) en termijnrekeningen (33%). Een veel kleiner percentage ging naar risicovollere investeringen zoals aandelen (6%) of vastgoed (3%).” Het belang van cryptomunten in de portemonnee van de Belgen stijgt gestaag: “7 procent van de huishoudens investeert in crypto, vorig jaar was dat nog 6 procent.”

Mediaanvermogen stijgt 11 procent tot 277.231 euro

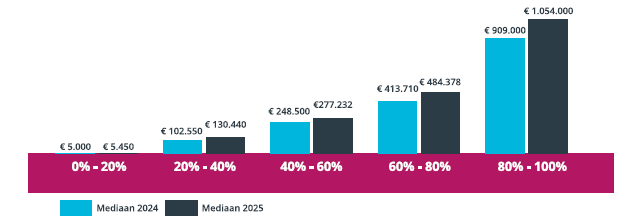

Het mediaanvermogen van de Belg is het afgelopen jaar sterk gegroeid, met 11 procent tot 277.231 euro. De stijging was groter dan de inflatie (+4,4 procent), wat erop wijst dat de reële welvaart is toegenomen. Tegelijk blijkt uit het rapport dat de stijging het grootst was bij de grote vermogens, waardoor dus ook de welvaartskloof is toegenomen (zie grafiek hieronder: De rijken worden rijker).

De belangrijkste bron om vermogen op te bouwen blijft loon uit arbeid. Voor driekwart van de gezinnen is dat het geval. Het gaat vooral om de middenklasse, want de rijkste en armste Belgen halen een kleiner aandeel van hun vermogen uit arbeid.

Bij de rijken is er meer diversificatie, want daar wordt ook geprofiteerd van beleggingen, huurinkomsten of erfenissen om vermogen op te bouwen. En het is precies die diversificatie die volgens de onderzoekers het vermogen opdrijft. Erfenissen of schenkingen bijvoorbeeld hebben een grote impact. Ze komen ook vaker voor bij grote vermogens: bij de 20 procent armsten profiteerde 17 procent van een erfenis, tegen 37 procent van de 20 procent rijksten.

Ook het ondernemerschap zit geconcentreerd bij de hoogste vermogens: voor de rijkste 20 procent doet 35 procent een beroep op zelfstandige activiteit om vermogen op te bouwen. Ook de goede prestaties van de financiële markten het voorbije jaar droegen bij aan de vermogensopbouw.

Eigen woning

Zo’n 72 procent van de Belgen bezit een eigen woning, met een mediaanwaarde van 300.000 euro, tegen 74 procent en 292.600 euro een jaar eerder. Vastgoed blijft daarmee het belangrijkste onderdeel van het gezinsvermogen, klinkt het. Terwijl de middenklasse volgens het rapport enkele tienduizenden euro’s rijker werd, is dat voor de 20 procent rijksten meer dan 100.000 euro, tot een mediaanvermogen van 1.054.000 euro. Zo’n 15 procent zegt dan weer geen vermogen te kunnen opbouwen.

Voor het eerst werd naast het bestaande vermogen ook gekeken naar de inkomsten en uitgaven van de Belg. Dat geeft “een meer dynamisch beeld van het vermogen van de Belg”, zegt UGent-professor Koen Inghelbrecht.

De woning is de belangrijkste uitgavenpost, met op nummer één de aankoop van vastgoed en aflossen van hypotheek (28 procent van de gezinnen, voor 19 procent de belangrijkste uitgave). Nadien volgen het onderhoud van de verblijfplaats (33 procent van de Belgen, voor 15 procent de grootste uitgavenpost), gevolgd door onderhoud van de levensstandaard (47 procent van de Belgen, voor 13 procent de grootste uitgave). Veel Belgen besteden geld aan reizen (25 procent) en gezondheidszorg (22 procent), maar vaak gaat het niet om de grootste uitgavenpost (5 à 6 procent). Een auto is voor 9 procent van de Belgen de grootste uitgave.

Uit het onderzoek blijkt wel dat de uitgaven samenhangen met de levensfase. Zo besteden jongere gezinnen verhoudingsgewijs een groter deel van hun vermogen aan vastgoed, terwijl oudere Belgen meer spenderen aan gezondheidszorg – ook omdat hun woonlening vaak al is afgelost, klinkt het.

Grote spaarders

Daarnaast spaart de Belg massaal: gemiddeld 26 procent van zijn financiële middelen staat op een spaarreking. Dat gebeurt vooral voor onvoorziene uitgaven (56 procent), pensioenopbouw (34 procent) en om te reizen (30 procent). Zeventien procent zegt niet te kunnen sparen. Bij de grotere vermogens is er dan weer meer appetijt om risico’s te nemen in ruil voor hogere rendementen.

De onderzoekers baseerden zich op een steekproef van 1.793 respondenten, waarvan de resultaten representatief werden gemaakt op basis van taal, leeftijd, geslacht, regio en opleidingsniveau.

Lees ook: