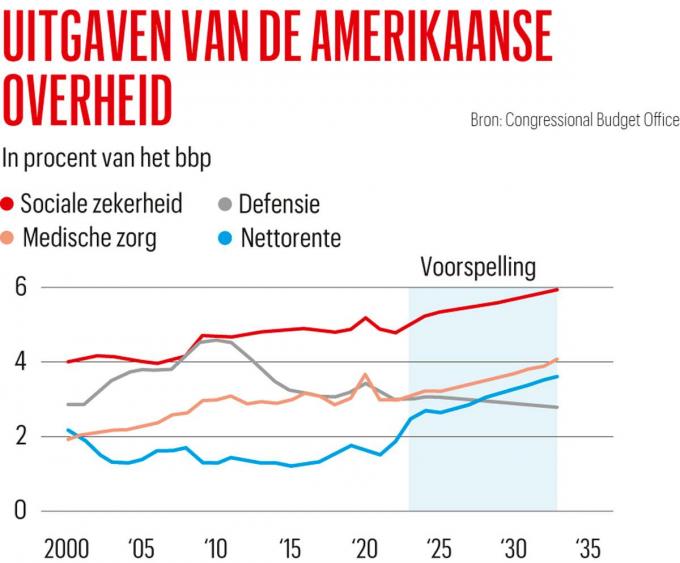

VS betalen dra meer aan rente dan aan defensie

In 2028 zullen de nettorentekosten op de Amerikaanse schuld 3 procent van het bruto binnenlands product bedragen.

De obligatiemarkt stuurt hoopvolle signalen uit over de kracht van de Amerikaanse economie – en misschien ook een alarmsignaal over de onhoudbare financiën van de Verenigde Staten. Dat nieuws komt via de stijgende rente op langlopende obligaties. Toen de Federal Reserve in maart 2022 de federale rente begon te verhogen, steeg de langetermijnrente mee. Dat ging vrij gestaag door tot eind vorig jaar, toen de rente afvlakte. Tot verrassing van veel beleggers begonnen de lange rentes in mei weer te stijgen. Ze vertonen geen tekenen van vertraging. Op 11 oktober bereikte het rendement op tienjarige staatsobligaties 4,7 procent, bijna het hoogste niveau in zestien jaar.

Als de rentetarieven en de tekorten niet dalen, kunnen de kosten voor het aflossen van de Amerikaanse schuld omhoogschieten.

Omdat obligatiekoersen en rendementen omgekeerd evenredig zijn, is dat een slechte zaak voor obligatiebeleggers. Maar het is ook slecht voor de Verenigde Staten. Als de obligatierente omhooggaat, stijgt ook de financieringskosten van de Amerikaanse schuld – nu 26 biljoen dollar en nog groeiend. In het budgettaire jaar dat eindigde op 30 september bedroegen de rentebetalingen op de Amerikaanse schuld zo’n 660 miljard dollar, tegenover 475 miljard dollar het jaar ervoor. In mei 2022 voorspelde het Congressional Budget Office (CBO) dat die kostenpost 442 miljard dollar zouden bedragen, ofwel 33 procent minder.

Dat zou niet zo’n probleem zijn als Amerika zijn financiën op orde zou hebben. Maar schattingen van het CBO laten zien dat het federale tekort in het jaar tot 30 september is opgelopen tot 2 miljard dollar (7,6% van het bbp), tegenover 900 miljard dollar (3,5%) het jaar daarvoor. Als de rentetarieven en tekorten niet dalen, kunnen de kosten voor het aflossen van de Amerikaanse schuld omhoogschieten en andere uitgaven verdringen. Het CBO schat dat, zelfs als we uitgaan van een daling van de rente, de rentekosten in 2028 zullen oplopen tot 1 biljoen dollar, of 3,1 procent van het verwachte bbp – meer dan aan defensie wordt uitgegeven.

Lichtpuntje

Zulke cijfers zouden beleidsmakers in Washington moeten afschrikken. Zelfs als we de oorzaak waardoor de rentetarieven weer stijgen – dat de kans op een dreigende recessie is afgenomen – als gunstig beschouwen, zullen de rentebetalingen als percentage van het bbp waarschijnlijk blijven klimmen vanwege het groeiende tekort, ondanks de betere groeivooruitzichten.

Aandelenbeleggers zien een lichtpuntje. Op 9 oktober zei Lorie Logan, de voorzitter van de Dallas Fed, in een toespraak voor de sectorverening National Association for Business Economics, dat ongeveer de helft van de stijging van de langetermijnrente sinds juli het gevolg is van een stijging van de ‘termijnpremie’, het extra rendement dat beleggers vragen als compensatie voor het feit dat ze hun geld voor langere tijd vastzetten. Als de lange rente hoog blijft, legde Logan uit, is een verdere verkrapping door de Fed later dit jaar misschien niet nodig. Aandelen maakten onmiddellijk een sprong. De aandelenmarkt maken zich voorlopig geen zorgen over de budgettaire gezondheid van Amerika.

Fout opgemerkt of meer nieuws? Meld het hier