“I came in like a wrecking ball”, zingt de Amerikaanse zangeres Miley Cyrus in een van haar hits. Misschien zingt de Amerikaanse president Donald Trump dat liedje wel onder de douche. Met zijn sloopkogelbeleid van de jongste weken brengt hij de Amerikaanse economie grote schade toe. Mogelijk is een recessie al begonnen.

Het bureau van de Amerikaanse centrale Bank (Fed) in Atlanta joeg eind februari de beleggers de stuipen op het lijf. Volgens een model van de Atlanta Fed krimpt de Amerikaanse economie in dit eerste kwartaal met 2,4 procent op jaarbasis. De Amerikaanse economie zou dus niet zomaar wat vertragen – nee, deze prognose suggereert dat er misschien een stevige recessie is ingezet. (lees verder onder de video)

Zulke nowcast-modellen, die het bruto binnenlands product realtime proberen te meten, moeten met omzichtigheid worden benaderd. “Ze presteren vooral goed in een stabiel economisch klimaat, wat vandaag in de Verenigde Staten niet het geval is”, zegt Geert Langenus, de conjunctuurspecialist van de Nationale Bank van België. Ook de Nationale Bank gebruikt die modellen om de vinger aan de pols te houden. Zo becijferden de modellen Brel Jr. en Bosphorus dat de Belgische economie dit kwartaal met 0,2 procent groeit, terwijl C-3PO, vernoemd naar de protocoldroid uit Star Wars, het op 0 procent houdt.

Eerste kwartaal wordt zwak

Er lijkt wat zand in het model van de Atlanta Fed geslopen te zijn. De Amerikaanse invoer is met ongeveer 30 procent gestegen, wat heel ongewoon is. Wellicht anticiperen bedrijven op invoerheffingen, want ook de Europese export naar de Verenigde Staten laat sinds december een opvallende stijging zien. Vooral de vrij hoge invoer van goud in de Verenigde Staten zou door het model foutief zijn geïnterpreteerd als een verschuiving van binnenlandse productie naar invoer, waardoor het het Amerikaanse bbp veel lager inschat dan die in realiteit is. “Maar zelfs als je daarvoor corrigeert, komt het model uit op een groei van amper 0,1 procent op kwartaalbasis. Dat betekent dus dat de Amerikaanse economie enorm vertraagt of zelfs stagneert in dit eerste kwartaal van 2025”, zegt Geert Langenus.

‘Je kunt moeilijk voorspellen wat Trump over enkele maanden zal doen, als je niet eens kunt inschatten wat hij morgen gaat doen. Dat weegt op de gezinsbestedingen en de bedrijfsinvesteringen’

Andere Amerikaanse modellen zijn minder alarmerend. Volgens dat van de New York Fed groeit de Amerikaanse economie nog altijd met 2,3 procent op jaarbasis. Wel eisen de afkoelende arbeidsmarkt en het lagere vertrouwen van de bedrijven en de gezinnen hun tol. Begin februari groeide de Amerikaanse economie nog met 3 procent op jaarbasis. Ook het model van de St. Louis Fed perst er nog een groei van 2,5 procent uit. “Maar het model van de Atlanta Fed is het beste. Als we willen weten hoe de Amerikaanse economie het doet, kijken we naar de ramingen van de collega’s in Atlanta. De Amerikaanse economie zal niet goed presteren in dit eerste kwartaal van 2025”, zegt Geert Langenus.

Ook enquêtes bij aankoopdirecteuren meten de temperatuur van de economie. Op het eerste gezicht is er weinig aan de hand, want zowel in de industrie als in de dienstensector is er nog expansie. Fed-voorzitter Jerome Powell minimaliseerde begin maart het recessiegevaar en stelde dat de Amerikaanse economie nog altijd goed in vorm is, ondanks het tarieftumult. De daling van de bestellingen verraadt echter een toenemende onzekerheid bij de ondernemers. Vooral de zorgen over hogere importtarieven werpen een lange schaduw vooruit. Leveranciers rekenen nu al hogere prijzen aan en klanten stellen bestellingen uit, tot er meer duidelijkheid is. Ook de consument wordt er niet vrolijker op. Het vertrouwen nam in februari een diepe duik, terwijl de vrees voor hogere prijzen toenam. Gezinnen verwijzen daarbij unisono naar de tariefdreiging.

Recessiegevaar neemt toe

Om in te schatten of er een recessie aan de horizon opdoemt, houdt de Fed ook het verschil tussen de korte- en langetermijnrente scherp in de gaten. Het is geen goed signaal als de normale rentecurve omkeert en de langetermijnrente lager is dan de kortetermijnrente. Meestal volgt dan binnen het jaar een recessie. De vorige acht recessies in de Verenigde Staten zijn telkens voorafgegaan door een omgekeerde rentecurve. Alleen de inverse rentecurve van eind 1966 en eind 1998 werd niet gevolgd door een krimp.

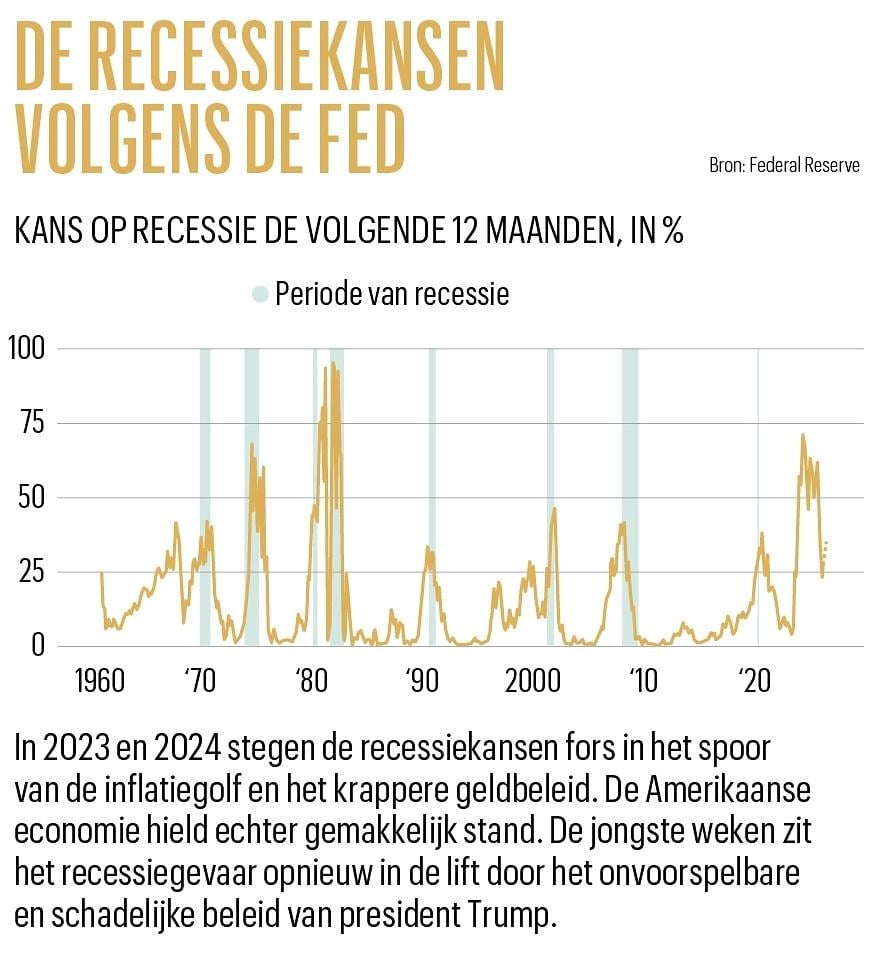

Tussen eind 2022 en eind 2024 was de rentecurve opnieuw invers en leek een recessie onafwendbaar in het spoor van het krappere geldbeleid om de pittige inflatiegolf te beteugelen. In april 2024 schatte de Fed de kans op een recessie binnen het jaar zelfs op 60 procent in (zie grafiek: De recessiekansen volgens de Fed). Maar kijk, de Amerikaanse economie heeft voorlopig geen harde landing gemaakt – integendeel: ze stoomde rustig door. Begin dit jaar was de recessiekans volgens de Fed gedaald tot 25 procent. “De Amerikaanse economie leek niet kapot te krijgen. De Amerikaanse economie is de afgelopen jaren in twee kwartalen tijd even snel gegroeid als de Europese economie in twee jaar. Je moet hard je best doen om zo’n sterke economie in de gracht te rijden”, zegt Geert Langenus.

De pas verkozen president Trump leek aanvankelijk met een beleid van deregulering en belastingverlagingen een stevig verlengstuk te breien aan dat Amerikaanse exceptionalisme, maar dat optimisme is intussen helemaal verdampt. “Als geheel is het beleidspakket van Trump wellicht goed voor de Amerikaanse economie. Het probleem is dat hij meteen werk maakt van de maatregelen die de groei afremmen, terwijl de groeivriendelijke maatregelen voor later zijn. Maar je kunt moeilijk voorspellen wat Trump over enkele maanden zal doen, als je niet eens kunt inschatten wat hij morgen gaat doen. De beleidsonzekerheid is in de Verenigde Staten gestegen tot recordniveaus. Dat weegt op de gezinsbestedingen en de bedrijfsinvesteringen”, zegt Geert Langenus.

“Het is nog te vroeg om te zeggen dat er een Amerikaanse recessie begonnen is, maar het eerste kwartaal van 2025 wordt zwak en achter het tweede kwartaal van 2025 staat een groot vraagteken”, zegt Peter Vanden Houte, de hoofdeconoom van ING België. “Importtarieven zijn een belastingverhoging voor de consument, maar over de aangekondigde belastingverlagingen blijft het stil. De belastingen verlagen wordt ook moeilijk, gezien het grote tekort op de Amerikaanse begroting. In zijn eerste ambtstermijn verlaagde Trump de belastingen eerst, om pas daarna met tarieven op de proppen te komen”, zegt Peter Vanden Houte.

Op de financiële markten zoemt het R-woord intussen ook rond. De langetermijnrente zakte de voorbije weken fors, vooruitlopend op een zwakkere groei, met als resultaat dat de rentecurve opnieuw een recessiesignaal afgaf. Bedrijven met een zwakkere financiële gezondheid zien hun rentevoeten stijgen, omdat beleggers een hogere risicovergoeding eisen. Ook dat is een signaal dat beleggers rekening beginnen te houden met minstens een stevige afkoeling van de Amerikaanse economie, al blijft die risicopremie in historisch perspectief vrij laag.

‘Als die hoge tarieven vanaf april echt worden ingevoerd voor Canada en Mexico, dan stevenen de VS recht af op een recessie’

Trump wil groot risico nemen

Op de beurzen zakte de stemming diep onder nul, toen Trump eerder deze maand liet verstaan dat hij een ‘transitieperiode’ en zelfs een recessie niet uitsloot. Anders gezegd: Trump lijkt bereid de Amerikaanse economie pijn te doen om zijn agressieve handelspolitiek door te duwen. Dat is een breuk met zijn eerste ambtstermijn, want acht jaar geleden sprong Trump veel voorzichtiger om met de economie en de beurzen. Doken de koersen fors lager, dan stuurde hij zijn beleid bij. Die vrijwaring van de economie en de beurzen van te schadelijk beleid, lijkt van tafel gehaald.

Maar waarom is Trump bereid om, tenminste op korte termijn, zijn eigen ruiten in te gooien? “Deze expansiefase van de Amerikaanse economie duurt al een tijdje, en misschien wil Trump liever nu een recessie dan aan het eind van zijn ambtsperiode. Daarnaast probeert hij via importheffingen bedrijfsinvesteringen en nieuwe fabrieken naar de Verenigde Staten te lokken, maar dat vraagt tijd. Dat beleid kan op lange termijn succesvol zijn, maar Trump neemt op korte termijn grote risico’s. Amerikaans staal bijvoorbeeld is niet kwalitatief genoeg om de invoer te vervangen. Bedrijven moeten dus wel duurder staal invoeren. Hogere invoertarieven op staal kosten de Amerikaanse economie zelfs banen”, zegt Peter Vanden Houte.

Sloopkogel Trump

Vooral een agressief en onvoorspelbaar handelsbeleid beukt in op de Amerikaanse economie. The Budget Lab, een onderzoeksgroep van de universiteit van Yale, onderzocht de impact van een importtarief van 25 procent op invoer uit Canada en Mexico en een tarief van 20 procent op invoer uit China. Het Amerikaanse invoertarief stijgt dan naar 7 procent, het hoogste niveau sinds 1943. Dat beleid zou de inflatie 1 procentpunt hoger duwen en de groei met 0,6 procentpunt afromen, wat best pittig is. De verliezen voor de gezinnen met de laagste inkomens zouden oplopen tot 1.000 dollar op jaarbasis.

Tariefverhogingen zijn dus groei-onvriendelijke belastingverhogingen, die vooral de lagere inkomens treffen. Nog meer schade is mogelijk als de handelsoorlog tussen de Verenigde Staten en de handelspartners verder escaleert in een oog-om-oog-, tand-om-tandlogica. Bij handelsoorlogen weet je waar je begint, maar niet waar je eindigt. “Als die hoge tarieven vanaf april echt worden ingevoerd voor Canada en Mexico, krijgt de Amerikaanse economie een stevige inflatieschok te verwerken en worden de aanvoerketens ernstig verstoord. De Verenigde Staten stevenen dan recht op een recessie af”, zegt Peter Vanden Houte.

Een nieuwe opleving van de inflatie zou de Fed aan handen en voeten binden. Er is geen ruimte voor een soepeler geldbeleid als de inflatie oncomfortabel hoog blijft. De jongste cijfers vielen mee, maar iedereen zet zich schrap voor de impact van de tarieven. De gezinnen verwachten dat het leven straks duurder wordt en bedrijven worden al geconfronteerd met prijsstijgingen. Voor de Fed dreigt een nachtmerriescenario. Voor de doelstelling van volledige werkgelegenheid moet de beleidsrente lager, maar voor de andere doelstelling van prijsstabiliteit mág ze niet lager.

Voor de Fed dreigt een nachtmerriescenario. Voor een volledige werkgelegenheid moet de beleidsrente lager, maar voor prijsstabiliteit mág ze niet lager.

Muren vertoonden al barsten

Sloopkogel Trump beukt in op een economie die de voorbije maanden al wat barsten vertoonde. Zo is de arbeidsmarkt de allerbeste conditie kwijt. Er komen nog altijd banen bij, maar het aantal is lager en sinds begin 2023 gaat het vooral om nieuwe banen bij de overheid en in de gezondheidszorg. De jobcreatie in de privésector brandt op een laag pitje. Het aantal mensen dat voltijds wil werken, maar slechts halftijds aan de slag kan, is gestegen tot het hoogste peil sinds 2021. Bedrijven schroeven hun aanwervingsplannen terug. In februari kondigden Amerikaanse werkgevers, de overheid inbegrepen, ruim 170.000 ontslagen aan, het hoogste peil sinds juli 2020.

Toch is er nog geen man overboord. De werkloosheidgraad is met 4,1 procent nog relatief laag en stabiel. Kortom: de oververhitting op de arbeidsmarkt ruimt baan voor een normale toestand. De Fed maalt er niet om, want een krappe arbeidsmarkt rijmt niet met prijsstabiliteit.

Die hoge ontslagcijfers tonen ook aan dat Elon Musk zijn duivels ontbindt als chef van het departement van overheidsefficiëntie (DOGE). Dit jaar stuurden Amerikaanse overheidsdiensten al ruim 60.000 ambtenaren de laan uit, tegenover bijvoorbeeld nauwelijks 150 in februari vorig jaar. Volgens het onderzoeksbureau Evercore ISI kunnen dit jaar tot 500.000 banen worden geschrapt bij de Amerikaanse overheid, als de vleugels van Musk niet verder worden geknipt door rechters of door Trump zelf. De businessfilosofie van Elon Musk ‘Move fast en break things’ breekt misschien potten in Silicon Valley, maar voor de economie als geheel is die strategie riskanter. Een beetje vertrouwen en stabiliteit zijn een must om het geld te laten rollen.

Zo vaart de consument, zo vaart de economie

Een haperende arbeidsmarkt, het vooruitzicht op nog hogere prijzen en een portie recessievrees: het weegt op het gemoed van de consument, die het fel gestegen prijspeil van de voorbije jaren nog moet verteren. Een dozijn eieren voor 5,90 dollar in plaats van 2,99 dollar een jaar geleden – het klinkt banaal, maar de consument legt het in de weegschaal. Zo vaart de consument, zo vaart de Amerikaanse economie, die voor twee derde gedragen wordt door consumptiebestedingen. Vorig jaar stegen de bestedingen nog met 3,2 procent in reële termen, wat de Amerikaanse economie vleugels gaf.

De klad sluipt er echter in. De CEO van de supermarktketen Walmart zegt dat klanten kleinere verpakkingen kopen, omdat ze moeite hebben het einde van de maand te halen. De hamburgerverkoop bij McDonald’s stokt doordat de lagere inkomens minder spenderen. Ook Amerikanen met hogere inkomens beginnen op hun centen te letten. Uitgaven voor luxegoederen daalden met 9 procent in februari. Luchtvaartmaatschappijen moeten vaststellen dat het aantal plezierreisjes afneemt. Intussen nemen de wanbetalingen op kredietkaartenschulden toe.

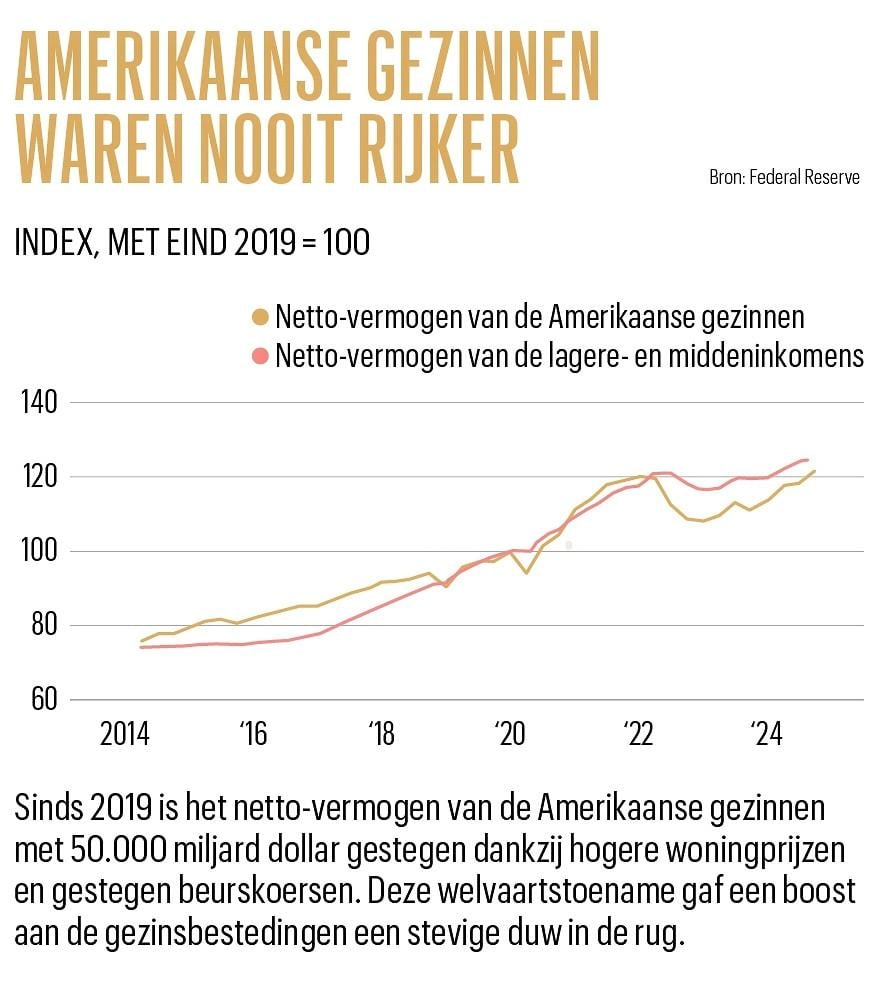

Niet dat de doorsneeconsument in slechte papieren zit. De koopkracht neemt verder toe, doordat de lonen sinds 2023 sneller stijgen dan de prijzen. Ook de schuldgraad van de gezinnen is vrij laag, waardoor rentelasten een relatief beperkt aandeel van het inkomen opeten. In de periode 2019-2024 steeg het nettovermogen van de Amerikaanse gezinnen met 50 biljoen dollar, of een stijging met 20 procent gecorrigeerd voor inflatie, onder impuls van de hogere woningprijzen en de sterk gestegen beurskoersen (zie grafiek Amerikaanse gezinnen waren nooit rijker).

Met die reserves op de bank stond sparen de voorbije jaren niet hoog op de agenda van de Amerikaanse gezinnen. De spaarquote ligt ruim 1 procentpunt lager dan voor de pandemie. “Ook de aangelegde spaarpot tijdens de coronapandemie is helemaal opgesoupeerd”, zegt Peter Vanden Houte. De consumptie kan dus onder druk komen, als de gezinnen de toekomst minder rooskleurig inschatten en een stevige beurscorrectie inteert op het gezinsvermogen. Ook de lagere inkomens zagen de voorbije jaren hun vermogen toenemen, maar toch zijn hun financiële reserves lager dan voor de pandemie. Voor hen blijven onverwachte uitgaven of werkloosheid een zware financiële dobber. Die muur van de Amerikaanse economie is dus heel kwetsbaar voor sloopkogel Trump.