Het doorsnee Belgische bedrijf is een gezapig grazende kaskoe. De cashflow is fraai en de balans is sterk, maar lef en durf zijn schaarse activa. En hoewel de meeste bedrijven voldoende investeren, neemt de productiviteit amper toe. Wat is er aan de hand?

Op de Brusselse beursweide grazen heel wat kaskoeien. “Cash is koning bij de Belgische beursgenoteerde bedrijven. Door kostenbesparingen levert de operationele werking heel wat cash op, die grotendeels wordt opgepot. De balansen spreken voor zich. De nettoschuldgraad is gedaald tot minder dan 1 keer de bedrijfscashflow. Veel bedrijven investeren te weinig in verhouding tot de cashflow die ze genereren”, zegt Tom Simonts, financieel analist bij KBC.

Die beperkte investeringen vertalen zich in een matige winstgroei. En zonder aandikkende winsten willen beleggers geen premie betalen voor Belgische aandelen. “Te veel cash op de balans weegt op de waardering van de Belgische bedrijven. Die cash moet aan het werk worden gezet om Euronext Brussel op de kaart te houden. Je moet vandaag zaaien om morgen te oogsten. Er is meer durf in de bestuurskamers nodig. We horen te weinig grote investeringsverhalen”, zegt Tom Simonts.

Je ziet overal nieuwe technologie opduiken, behalve in de Belgische productiviteitsstatistieken.

Kaskoeien bij de vleet

Wat geldt voor beursgenoteerde bedrijven, gaat ook op voor de doorsnede van de Belgische ondernemingen: ook die zijn financieel sterk genoeg om meer te kunnen investeren. De netto totale schuldenmassa van de bedrijven is gedaald van 70 naar 59 procent van het bruto binnenlands product (bbp). “Die schuldafbouw is niet alleen toe te schrijven aan enkele grote bedrijven, die een grote impact kunnen hebben op deze cijfers. De schuldgraad is bij het doorsneebedrijf gedaald van 56 naar 54 procent”, stelt de Nationale Bank in haar jongste jaarverslag.

De structureel dalende schuldgraad van de bedrijven werd onderstreept door de coronacrisis, die hooguit een tijdelijke deuk sloeg in de balansen. “De stijging van de schulden in 2020 was heel snel verwerkt. De langetermijnschuld van het doorsneebedrijf bedroeg in 2023 amper 1,3 keer de recurrente bedrijfscashflow. Dat is historisch gezien heel weinig”, zegt Pascal Flisch, analist van Trends Business Information.

Ook de liquiditeitspositie van het gemiddelde bedrijf is sterker geworden. Die meet in welke mate er voldoende liquide middelen zijn om de verplichtingen op korte termijn te dekken. De doorsnee-onderneming heeft op korte termijn 30 procent meer reserves dan betalingsverplichtingen, wat het risico op een staking van betalingen aanzienlijk beperkt. Ruim de helft van de bedrijven vroeg in de eerste helft van 2024 geen lening aan bij de bank, omdat hun cashreserves volstonden, leert een enquête van de Europese Centrale Bank en de Europese Unie. Veel bedrijven hebben daardoor weinig last van de hogere rentevoeten. “De gezonde balansen van de bedrijven dragen bij aan de financiële stabiliteit van de economie”, besluit de Nationale Bank.

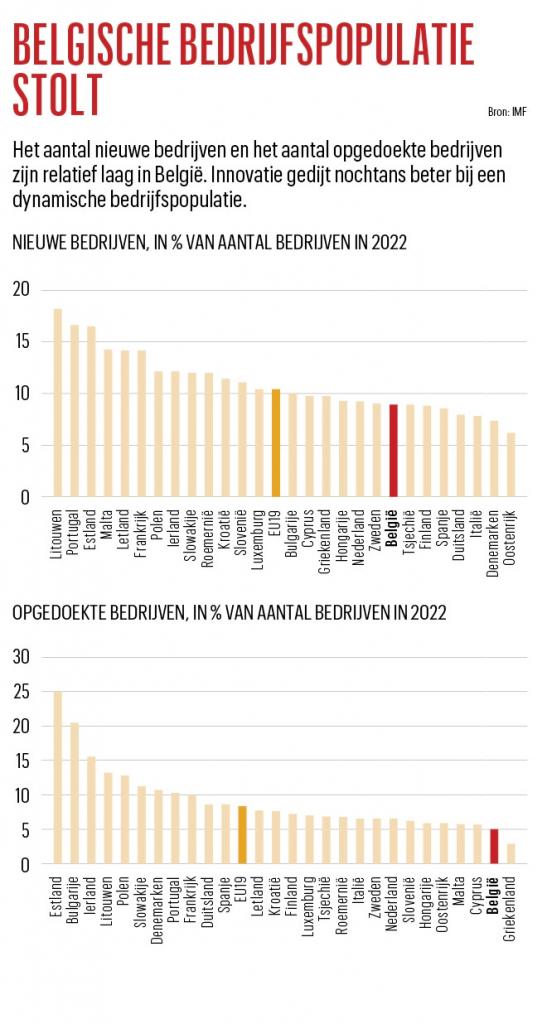

Nieuwe bedrijven spelen een te kleine rol in de Belgische economie. Het is ook speuren naar bedrijven die snel een internationale schaal bereiken.

Genoeg investeringen

Steunend op die relatief sterke balansen zouden de meeste Belgische bedrijven méér kunnen investeren, ook omdat de winstgevendheid van de bedrijven doorgaans best oké is. De margevoet, die meet hoeveel van de toegevoegde waarde overblijft om investeringen te financieren en het kapitaal te vergoeden, kampeert met ruim 40 procent op een hoog niveau. In het vorige decennium stegen de winstmarges sterk, vooral dankzij een matiging van de loonkosten. De sterke stijging van de loonkosten teert sinds 2023 in op die marges, zonder ze zwaar onderuit te halen.

Niet dat de Belgische bedrijven niet investeren, integendeel. In de periode 1999-2023 investeerden ze gemiddeld 28 procent van de toegevoegde waarde. Dat is ruim boven het Europese gemiddelde van 23 procent. Na de overmijdelijke inzinking in het coronajaar 2020 herstelden de investeringen zich. In volume liggen de bedrijfsinvesteringen ruim 5 procent hoger dan in 2019. “Sinds 2015 stijgen de netto-investeringen van de ondernemingen sneller dan hun cashflow. Bedrijven investeerden vorig jaar 34 procent van hun cashflow, tegenover 30 procent in 2015. De inzinking in 2020 was tijdelijk. De hogere rentevoeten sinds 2022 hebben geen impact gehad op de investeringen”, zegt Pascal Flisch.

Opvallend is dat Waalse bedrijven een groter deel van hun cashflow investeren dan Vlaamse. “Dat komt doordat hun cashflow kleiner is. Elk bedrijf moet investeren, maar voor een Waals bedrijf is dat doorgaans een grotere inspanning. Het goede nieuws is dat de Waalse ondernemingen blijven investeren. Maar de Vlaamse zouden meer kunnen doen. Gezien hun grotere internationale aanwezigheid, moeten de Vlaamse bedrijven ook meer investeren om hun concurrentiekracht te behouden. Ze hebben er de marges voor. Doen ze dat niet, dan dreigen ze marktaandeel te verliezen”, zegt Pascal Flisch.

Bedrijven werden dommer

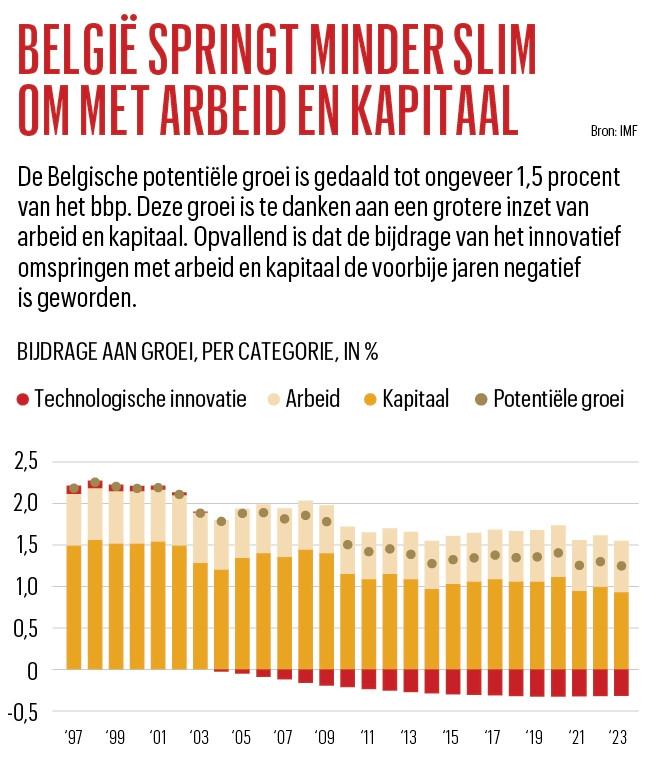

De Belgische bedrijven mogen dan relatief veel investeren, veel leveren die inspanningen niet op in termen van productiviteitswinsten en economische groei. Er word meer kapitaal en arbeid ingezet, maar de potentiële groei van de Belgische economie is verschrompeld tot amper 1,5 procent per jaar. Heel opmerkelijk en even verontrustend is dat de Belgische bedrijven minder productief met het beschikbare kapitaal en de beschikbare arbeid omspringen dan twintig jaar geleden (zie grafiek België springt minder slim om met arbeid en kapitaal). Je ziet overal nieuwe technologie opduiken, behalve in de Belgische productiviteitsstatistieken.

Die paradox wordt nog groter als je weet dat België met 3,4 procent van het bbp behoorlijk veel investeert in onderzoek en ontwikkeling, geholpen door een gunstig fiscaal kader, want de winst besteed aan onderzoek en ontwikkeling blijft bijna onbelast. Met dat percentage kan België zelfs de voet zetten naast de innovatieve Verenigde Staten. In Europa wordt België vaak gezien als een koploper van innovatie. Het aantal octrooiaanvragen is hoog en 45 procent van de werkgelegenheid is te vinden in kennisintensieve sectoren. Waardoor stokt de productiviteitsgroei dan?

Inerte bedrijfspopulatie

Het Internationaal Muntfonds (IMF) wijst naar het bijzonder inerte karakter van de Belgische bedrijfspopulatie. Er worden in België weinig nieuwe bedrijven opgericht en er worden relatief weinig bedrijven opgedoekt (zie grafiek Belgische bedrijfspopulatie stolt). Bovendien neemt de kwaliteit van de start-ups af. De nieuwe bedrijven horen steeds minder bij de groep van de technologisch beste bedrijven en steeds meer bij de groep van minst productieve bedrijven. “De allocatie van kapitaal en arbeid lijdt onder een stijgend aandeel start-ups van lagere kwaliteit. Die start-ups genieten vaak een royale overheidssteun en gegarandeerde leningen. Op die manier duwen die zwakke bedrijven de meer productieve bedrijven uit de kapitaal- en arbeidsmarkten”, luidt de analyse van het IMF.

Vers bedrijfsbloed ligt mee aan de basis van het Amerikaanse economische ‘exceptionalisme’ van de jongste jaren. In de Verenigde Staten neemt de arbeidsproductiviteit opvallend snel toe, en sneller dan voor de pandemie, wat de economie vleugels geeft en voor een zachte landing zorgde na de inflatiegolf, voor zover Trump met een agressief handelsbeleid geen roet in het eten gooit. De Amerikaanse centrale bank (Fed) wijst naar de fors hogere geboortegraad van nieuwe bedrijven als een cruciale succesfactor, aangezien nieuwe bedrijven vaker nieuwe technologie en productieprocessen omarmen en/of nieuwe producten maken. Vooral in hoogtechnologische sectoren zien de Verenigde Staten een nooit gezien grote golf van nieuwe bedrijven.

Gebrek aan durf

Nieuwe bedrijven spelen een te kleine rol in de Belgische economie. Het is ook speuren naar bedrijven die snel een internationale schaal bereiken. Het aantal eenhoorns, of jonge bedrijven die minstens 1 miljard dollar waard zijn, is beperkt en lager dan het Europese gemiddelde. “Op de Brusselse beurs zie je weinig dartele veulens die kapitaal ophalen om hun sterke groei te financieren. En als er groeipotentieel is, wordt dat vaak geoogst door buitenlandse bedrijven of durfkapitaal, zoals onlangs met een aantal Waalse biotechbedrijven is gebeurd”, zegt Tom Simonts.

België mag een kennisregio zijn, dat is geen garantie op groei, schreef ook de techondernemer Louis Jonckheere onlangs op LinkedIn: “Onze universiteiten en onderzoeksinstellingen horen bij de wereldtop. Maar wat zijn we met deze kennis als het geen ondernemerschap oplevert? Ik zie onze beste wetenschappers hun kennis verkopen aan buitenlandse bedrijven, of erger nog, het gewoon op de boekenplank zetten. Ik zou liever horen dat we een ondernemersregio zijn. Innovatie is de brandstof van welvaart, maar ondernemerschap is de motor.”

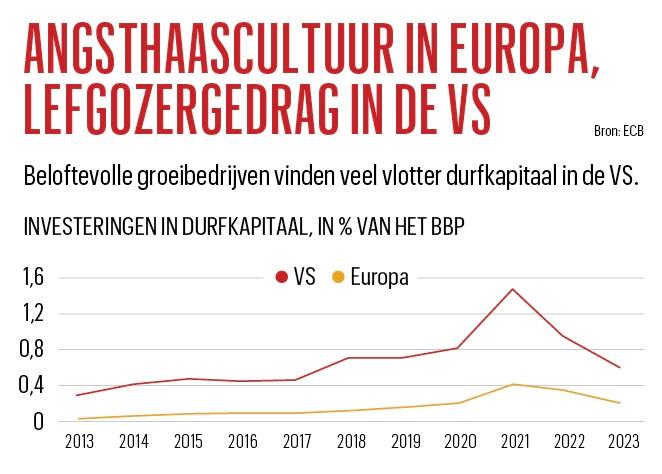

In België wordt durfkapitaal met een kleine ‘d’ geschreven. Met 0,04 procent van het bbp zijn de durfkapitaalinvesteringen hier half zo hoog als in Nederland en tien keer lager dan in de Verenigde Staten. In heel het eurogebied heerst bij investeerders een angsthazencultuur, zeker in vergelijking met het lefgozergedrag in de Verenigde Staten (zie grafiek Angsthaascultuur in Europa, lefgozergedrag in de VS). Het IMF merkt ook op dat onze startende bedrijven te weinig een beroep doen op schuldfinanciering, zeker in vergelijking met de Verenigde Staten, maar ook met veel andere Europese landen. Schuldfinanciering helpt nochtans om te investeren in nieuwe technologie en om snel door te groeien. Belgische start-ups signaleren echter dat ze moeilijker kapitaal vinden als ze een versnelling hoger willen schakelen. “We zijn te conservatief. Die behoudsdrang heeft ons behoed voor calamiteiten, maar te veel is te veel”, zegt Tom Simonts.

Klein is niet altijd mooi

Het helpt ook niet dat België een land van kmo’s is. Op zich is daar niets mis mee, maar de investeringen in onderzoek en ontwikkeling zijn geconcentreerd in grote bedrijven in bepaalde sectoren, zoals de farmacie. Het is een oud zeer dat technologische vooruitgang en beste praktijken heel moeizaam doorsijpelen van de supersterbedrijven naar de rest van de economie. Vooral kleine bedrijven blijven hangen in oude gewoonten. In 2023 maakte slechts 12,5 procent van de kmo’s gebruik van kunstmatige intelligentie (AI), tegenover 48 procent bij de grote ondernemingen. “Het vraagt grote investeringen om innovatie naar de markt te brengen en op schaal te produceren”, zegt Yves Bonte, de CEO van Domo Chemicals.

Klein is dus niet altijd fijn. Toch geven politici graag overheidssteun aan kleine bedrijven, hoewel dat eerder verstorend is. Neem de maatregel die bedrijven sinds 2016 vrijstelt van patronale bijdragen als ze hun eerste werknemer aanwerven. Vers onderzoek van de UGent, de UCLouvain en de Nationale Bank maakt brandhout van die maatregel. Het aantal bedrijven met precies één werknemer is gestegen met 7,2 procent en er is weinig bewijs dat het aantal bedrijven met meer dan één werknemer gestegen is. Gezien het constante arbeidsaanbod, laat die subsidie arbeid van grote en productieve bedrijven vloeien naar kleine en minder productieve bedrijven. De winnaars van die maatregel zijn de zaakvoerders van bedrijven met één werknemer, want hun inkomen stijgt met 6,5 procent. De verliezer is de overheid, want de maatregel kost bijna 500 miljoen euro per jaar, zonder dat de economie er beter van wordt.

Niet alleen technologie, ook arbeid stroomt in dit gestolde land moeilijk van de mindere naar de betere bedrijven. Het IMF pleit ervoor zowel de automatische indexering van de lonen als de loonwet van 1996 af te schaffen. Dankzij dat duo volgen de lonen minimaal de inflatie, maar mogen ze niet sneller stijgen dan in de buurlanden. “Die looncorridor voorkomt reële loonverschillen tussen sectoren en bedrijven, of de aanpassing van lonen aan de lokale arbeidsmarktomstandigheden. Samen staan ze een betere inzet van de beschikbare arbeid en een hogere werkgelegenheid in de weg”, zegt Jean-François Dauphin, IMF mission chief voor België.

‘We zijn te conservatief. Die behoudsdrang heeft ons behoed voor calamiteiten, maar te veel is te veel’

Investeren uit noodzaak

Het tekort aan vernieuwing en uitbreiding staat een sterke groei in de weg. Als de Belgische bedrijven blijven investeren, is dat omdat ze moeten. Ze investeren in digitalisering en automatisering en ook investeringen in duurzame productieprocessen staan hoog op de agenda. Maar investeringen worden ook uitgesteld of geschrapt door het verstikkende regelgevende kader. Vooral in de industrie blijft de behoefte om de capaciteit uit te breiden heel beperkt. Slechts 15 procent van de investeringen in de industrie is geoormerkt voor uitbreiding, leert de jongste enquête van de Nationale Bank.

Vooral de energie-intensieve industrie heeft katten te geselen. De fel gestegen energieprijzen ondermijnen de concurrentiekracht. Het belang van de energie-intensieve industrie is de voorbije 35 jaar gehalveerd, maar toch zijn sectoren als staal en petrochemie nog altijd goed voor 4 procent van de toegevoegde waarde en 2 procent van de werkgelegenheid in België. De energie-intensieve industrie staat ook voor zware investeringen om haar koolstofuitstoot te verminderen. “We investeren nu om CO2-taksen te vermijden. Maar dat is geen businesscase”, zei Philippe Kehren, de CEO van Solvay, deze maand op Trends.be.

Terwijl Europese bedrijven vooral investeren om te vervangen of te vergroenen, ligt de focus van Amerikaanse bedrijven eerder op uitbreiding en innovatie, leert onderzoek van de Europese Unie. Bovendien ligt in het eurogebied het zwaartepunt van de investeringen in innovatie in rijpe sectoren zoals de autobranche. In de Verenigde Staten investeren bedrijven meer in informatietechnologie, met inbegrip van datacenters en AI-infrastructuur. Die investeringen zijn op lange termijn van groot belang voor de economische groei en dragen bij aan het stijgende productiviteitsverschil tussen de Verenigde Staten en Europa.