Chinese economie zet zich schrap voor hobbelig parcours

De handelsoorlog met de Verenigde Staten en de strijd tegen de nationale schuldenberg werpen een schaduw op de toekomst.

Slechts een paar jaar geleden was Wuhan, een uitgestrekte grootstad gelegen tussen twee bochten van de Jangtse, een uitgelezen voorbeeld van de economische ellende van China. De gemeentelijke schulden rezen de pan uit.

De plaatselijke functionaris met de langste staat van dienst stond bekend als ‘meneer Graafgraag’, een verwijzing naar het enthousiasme dat hij aan boord legde voor grootse bouwprojecten.

Het filmpretpark, dat een trekpleister had moeten worden, moest sluiten omdat het publiek wegbleef. Het zou volgens de schattingen bijna tien jaar duren voor alle leegstaande huizen in Wuhan verkocht waren.

Nu is de stad met 11 miljoen inwoners een voorbeeld van de veerkracht van China. De economie is in een hogere versnelling gegaan, zelfs nadat de overheid het maken van schulden nog strikter heeft beperkt.

Er werden de voorbije twee jaar vijf metrolijnen geopend of uitgebreid; tijdens de spitsuren zitten die overvol. Er wordt volop geïnvesteerd in de productie van halfgeleiders, biotechonderzoek en bedrijven die internetbeveiliging leveren. Het overschot aan onverkochte huizen is bijna weggewerkt.

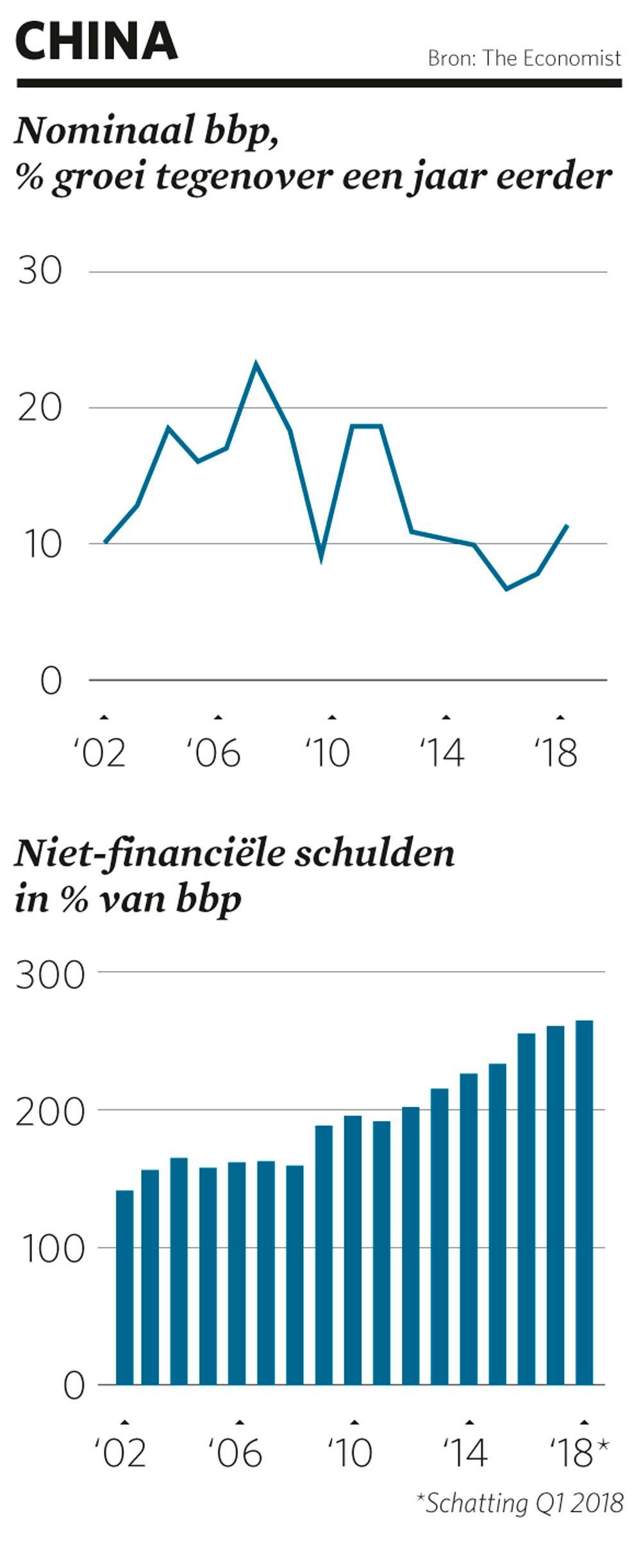

De Chinese economie is er, net zoals die van Wuhan, veel beter aan toe dan eind 2015. Toen wankelde het land na een krach op de effectenbeurs. Het kapitaal stroomde weg en de schulden stapelden zich duizelingwekkend snel op. Maar uit cijfers die op 17 april werden gepubliceerd, blijkt een groei van 6,8 procent in de eerste drie maanden van 2018, vergeleken met diezelfde periode een jaar geleden. In nominale waarde bedroeg de groei meer dan 10 procent.

De verhouding tussen de totale schuld en het bruto binnenlands product (bbp) in China is stabiel gebleven, wat erop wijst dat het risico van een financiële crisis weggedeemsterd is (zie grafiek).

China pakt problemen aan

De verbeterde situatie in China kan teruggevoerd worden tot drie factoren. Ten eerste pakt de overheid verscheidene diepgewortelde problemen aan. Na een lange periode van overproductie van staal en steenkool heeft ze met een campagne om ongebruikte faciliteiten te sluiten de productie aan banden gelegd. Daardoor zijn de prijzen gestegen.

Om de overvloed aan vastgoed in te perken hebben plaatselijke besturen miljoenen onverkochte huizen gekocht van ontwikkelaars en aan hun armere inwoners geschonken.

Financiële toezichthouders hebben hun pijlen gericht op de duistere leningen van banken die niet in de balans worden opgenomen, en op leners die zich zwaar in de schulden werken, zoals vastgoedontwikkelaars.

Wang Tao van de Zwitserse bank UBS merkt op dat beleggers meer vertrouwen hebben gekregen door die inspanningen. De waarde van de Chinese aandelen die beursgenoteerd zijn in Hongkong, is de voorbije twee jaar met een derde gestegen. De overheid heeft ook geholpen bij reddingsacties van bedrijven die in moeilijkheden verkeerden.

Een daarvan was in Wuhan gevestigd. Het grote staalbedrijf dat veel geld verloor, smolt in 2016 samen met zijn veel sterkere tegenhanger in Sjanghai. Het eengemaakte bedrijf is winstgevend.

Een tweede factor is het feit dat de Chinese economie volwassen wordt. De groei zal vertragen naarmate het land rijker wordt, maar door fundamentele veranderingen wordt die groei ook stabieler. De inkomens groeien sneller dan de algemene economie, en dat is voor een deel te verklaren door het dalen van de beroepsbevolking, die in 2011 een piek had bereikt. Daardoor vindt de economie een nieuw evenwicht.

In plaats van overvloedig te vertrouwen op investeringen, wordt meer geconsumeerd. En de zware industrie moet plaatsmaken voor dienstverlenende bedrijven die nu meer dan de helft van het bbp uitmaken. Twintig jaar geleden was dat nog maar een derde.

Tegelijkertijd plukt China de vruchten van grote investeringen van de voorbije tien jaar, zoals de hogesnelheidslijnen. Qin Zunwen, een regeringseconoom in Wuhan, zegt dat de plaatselijke schulden snel gestegen zijn, maar dat was bijna volledig terug te voeren op de aanleg van infrastructuur – een vijftal metrolijnen, bruggen over de Jangtse, snelwegen – die nu wordt gebruikt. “Dat is veel meer dan we vroeger hadden”, zegt hij. “Maar is het meer dan we nodig hebben? Nee.”

De laatste factor was geluk. Een gezonde groei in Amerika en Europa heeft de Chinese bedrijven een zetje gegeven. Na een daling in 2016 heeft de uitvoer zich hersteld. De stijging van wereldwijde goederenprijzen is doorgesijpeld in hogere inkomsten voor de industrie in China. Dat was een opkikker voor mijnbouwbedrijven en metaalproducenten.

Op die manier kunnen ze hun schulden aflossen. En de taak om de schulden van de algemene economie af te bouwen wordt zo ook minder afschrikwekkend. Een strengere controle beperkt de uitstroming van vluchtkapitaal. China haalt ook voordeel uit een zwakke positie van de dollar sinds het begin van 2017, waardoor de yuan aantrekkelijker is geworden.

Handelsoorlog

Maar de komende kwartalen worden wellicht woeliger. De grootste reden tot ongerustheid is de Amerikaanse president Donald Trump. De Amerikaanse overheid heeft toltarieven van zo’n 50 miljard dollar op Chinese exportproducten afgekondigd en dat getal kan binnenkort verdrievoudigen. De uitvoer naar Amerika is maar een klein onderdeel van het Chinese bbp, maar een handelsoorlog tussen de twee grootste economieën ter wereld kan de vriendschapsbanden en de productieketens in de vernieling helpen.

De nadelen van de campagne om de schuldenberg onder controle te krijgen kunnen ook duidelijker worden. Vorig jaar ging de aandacht van de toezichthouders naar de financiële instellingen. Ze maakten bijvoorbeeld korte metten met leningen om obligaties te kopen. Dit jaar verschoof hun interesse naar overheidsfinanciering. Dat zal de economie nog meer rechtstreeks beïnvloeden.

China heeft eerder al geprobeerd spilzieke plaatselijke ambtenaren in te tomen, maar die vinden altijd weer een manier om de regels te omzeilen. Een veelgebruikte truc is schulden te vermommen als publiek-private samenwerkingen. Deze keer lijkt het beleid strenger. De aanleg van een metronetwerk werd stopgezet in steden die financieel te zwak bleken te staan. Een strakkere liquiditeit kan ook doorwegen op investeringen. De kredietgroei is sinds 2015 niet meer zo zwak geweest.

De voorbije tien jaar hebben de Chinese leiders investeringen opgedreven telkens wanneer de economie te zeer vertraagde. Maar president Xi Jinping heeft al vaak gezegd dat de kwaliteit van de groei belangrijker is dan de omvang. De functionarissen in Wuhan lijken die boodschap begrepen te hebben.

Bij recente besprekingen hebben ze nadrukkelijk gezegd hoe belangrijk het is vernieuwingen aan te moedigen, het milieu schoon te houden en de schulden in te dammen. Nu moet nog blijken of ze die ideeën blijven aanhangen als de groei terugvalt.

Fout opgemerkt of meer nieuws? Meld het hier