De fratsen van Donald Trump kunnen het Europese herstel vertragen of zelfs uitstellen. Maar het grote probleem van de Europese economie is niet Donald Trump, maar de gebroken economische weerstand. Met een productiviteitswinst van nog nauwelijks 0,5 procent per jaar is elke schok er een te veel voor de Europese economie. “De onzekerheid is nooit groter geweest.”

Er ging dit jaar geen beleidsvergadering van de Europese Centrale Bank (ECB) voorbij, of voorzitter Christine Lagarde hield de Europese goegemeente een stevige wortel voor. Ook de Europese economie maakt na de inflatiecrisis een zachte landing, voorspellen de modellen van de ECB, en het herstel gloort aan de horizon. Zeker vanaf 2025 moet de relance vaart winnen, in het spoor van de stijgende koopkracht en de aantrekkende export. De ECB verwacht een groei van 1,3 procent in 2025 en van 1,5 procent in 2026 – althans volgens de projecties die in september zijn gemaakt.

Tariefman Trump

De meest recente conjunctuurindicatoren plaatsen echter vraagtekens bij dat scenario. In enquêtes afgenomen in november, dus na de verkiezingsoverwinning van Donald Trump, tonen de aankoopdirecteuren zich behoorlijk somber. De Europese industrie zinkt nog dieper weg in een recessie, terwijl nu ook de dienstensector, lang de sterkhouder van de economie, het moeilijk krijgt. “Het resultaat kon moeilijk nog slechter. De duik van de dienstensector is onverwacht. De bedrijvigheid daalt daar voor het eerst sinds januari, hoewel een lagere inflatie en hogere lonen de sector een boost zouden moeten geven. Een herstel is ook niet meteen te verwachten, doordat de orderboeken minder dik worden”, zegt Cyrus de la Rubia, de hoofdeconoom van Hamburg Commercial Bank, die samen met S&P Global die veel gevolgde PMI-indicatoren verzamelt.

‘Het is niet te wijten aan Trump dat Europa opeens minder presteert. Het groeiverschil met Amerika is het nieuwe normaal geworden’

“De bedrijfsleiders tonen zich somber, maar het gaat om enquêtes afgenomen bij de aankoopdirecteuren. Het is logisch dat de aangekondigde tariefverhogingen van Donald Trump hen de moed in de schoenen doen zinken”, zegt Koen De Leus, hoofdeconoom van BNP Paribas Fortis. De verkiezing van Trump heeft de stemming in Europa niet bevorderd. De Europese bedrijven kunnen in de tang worden genomen als de export naar de Verenigde Staten duurder wordt en als China zijn producten nog meer dumpt op de Europese markt, als reactie op de moeilijkere toegang tot de Amerikaanse markt.

De beleidskeuzes van de pas verkozen president Donald Trump doen meer kwaad dan goed, waarschuwt Hans Dewachter, de hoofdeconoom van KBC Group. Een agressief handelsbeleid kan een van de meest ontwrichtende beleidskeuzes van ‘tariefman’ Trump worden. Er zou een algemeen invoertarief van 10 procent komen, naast een invoertarief van 60 procent op Chinese import. “Trump zou de voorhamer neerlaten op de globalisering. Het gemiddelde invoertarief in de Verenigde Staten zou stijgen naar 20 procent, even hoog als tijdens de internationale handelsoorlog in de jaren dertig. Voor Europa komt die Trump-schok boven op de grote stapel andere zorgen. We verlagen onze groeiverwachtingen voor Europa van 0,9 naar 0,7 procent in 2025. Het herstel wordt dus opnieuw uitgesteld. Wachten op een herstel in Europa is stilaan wachten op Godot”, zegt Hans Dewachter.

Het is afwachten wat Donald Trump uiteindelijk uit zijn hoed tovert. Ontketent hij een pittige handelsoorlog? Of wordt de soep minder heet gegeten en is hij vooral uit op deals met de Europese Unie, China en andere handelspartners? “De onzekerheid is nooit groter geweest. In een somber scenario van het Internationaal Monetair Fonds (IMF), met een stevige verhoging van de handelstarieven, toenemende handelsonzekerheid, lagere migratie en hogere rentevoeten als ingrediënten, wordt het bruto binnenlands product (bbp) in de Verenigde Staten en in het eurogebied tegen 2026 afgeroomd met 1,6 procent. In een rooskleurig scenario van het IMF, met een herstel in China en een investeringsgolf in Europa, kan het bbp in het eurogebied een extra zetje van 3 procent krijgen tegen 2030”, zegt De Leus.

Paniek breidt zich uit

Dat de Europese economie hapert, is geen nieuw gegeven. Sinds 2019 is het bbp in het Europese Unie gestegen met slechts 5 procent, terwijl de Verenigde Staten 11 procent rijker werden. De Duitse economie stagneert al vier jaar lang. Vooral de energie-intensieve industrie heeft nog altijd zwaar te lijden onder de hoge energieprijzen in Europa, op een ogenblik dat China niet langer de belangrijkste klant van de Europese industrie is, maar is uitgegroeid tot de belangrijkste concurrent. Met dank aan staatssteun en technologische vooruitgang heeft China bijvoorbeeld een voorsprong genomen in de productie van goedkope elektrische auto’s, die straks de Europese markt nog meer kunnen overspoelen. Sinds 2020 is het Europese handelstekort tegenover China spectaculair opgelopen.

“De paniek in Duitsland breidt zich uit van de autobouwers naar de machinebouwers”, zegt Koen Dejonckheere, de CEO van de investeringsmaatschappij Gimv, die ook in Duitse bedrijven investeert. “Maar we geven Duitsland niet op. Duitsland gaat door een periode van creatieve destructie. Wij willen die kans grijpen om te investeren in de nieuwe bedrijven. Onze Duitse portefeuille doet het trouwens al goed. Europa spendeert 600 miljard euro per jaar aan fossiele brandstoffen. Die factuur daalt. Dat betekent dat heel wat miljarden in Europa blijven. Die besparing op de lopende uitgaven kunnen we gebruiken om investeringen te financieren, bijvoorbeeld in de elektrificatie van de economie.”

Haperende productiviteitsgroei

Het haperende herstel sinds de coronacrisis is symptomatisch voor de Europese economie, die eigenlijk al sinds de jaren negentig kampt met een zwakke groei. “Het is niet te wijten aan Trump dat Europa opeens minder presteert. We lopen al langer achter op de Verenigde Staten. Het groeiverschil met Amerika is het nieuwe normaal geworden. Aan de basis ligt de hogere productiviteitstoename in de Verenigde Staten. Sinds 2000 steeg de Amerikaanse productiviteit met gemiddeld 1,5 procent per jaar, tegenover 0,5 procent in Europa”, zegt Koen De Leus.

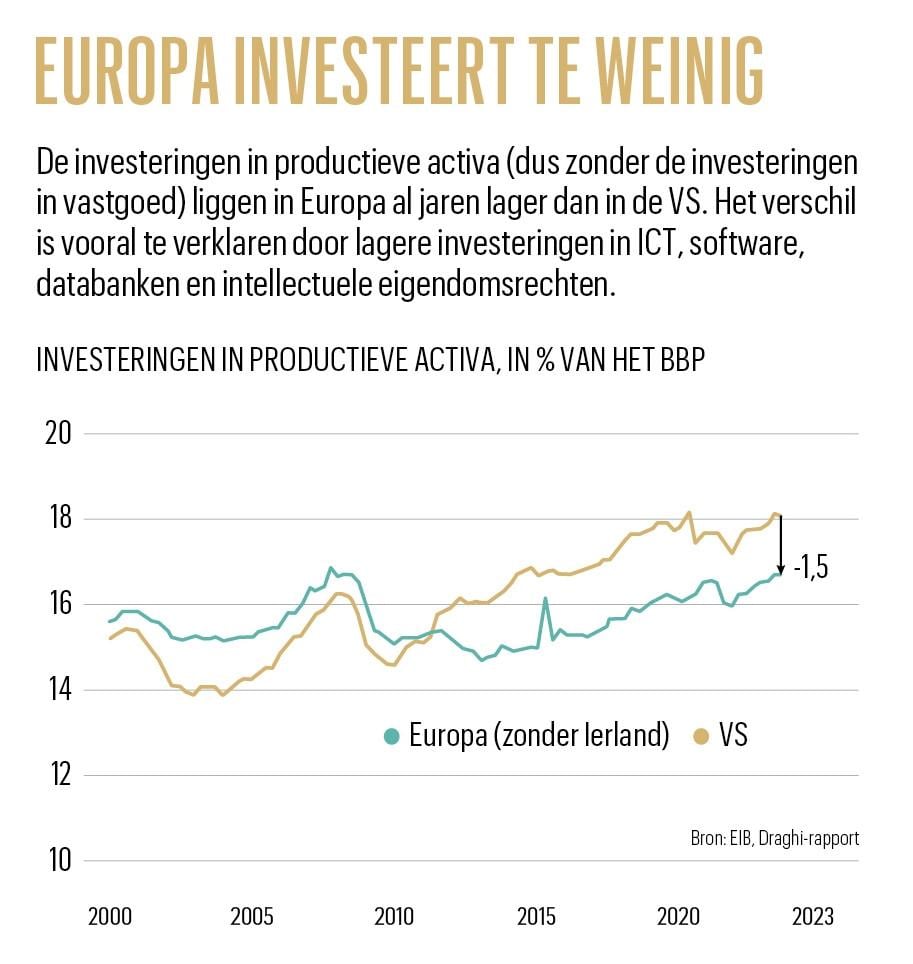

Europa mist al sinds de jaren negentig de digitale trein, die voor innovatie en productiviteitswinsten zorgt. Rond de eeuwwisseling waren de Europeanen bijna even productief als de Amerikanen, maar sindsdien neemt het verschil opnieuw toe. De productiviteit ligt opnieuw 20 procent lager dan in de Verenigde Staten, wat een even grote kloof is als in de jaren zeventig (zie grafiek). Het bbp per hoofd van de bevolking ligt in Europa 25 procent lager dan in de Verenigde Staten, deels doordat we in Europa wat meer vrije tijd verkiezen, maar vooral omdat we per gewerkt uur minder produceren. De Verenigde Staten en Europa oogsten wat ze zaaien, want de Amerikanen investeren systematisch meer in productieve activa dan Europa.

Gevangen in technologieval

“De Verenigde Staten voeden nieuwe technologie en investeren in sectoren met potentieel grotere productiviteitswinsten”, luidt de analyse in het rapport van Mario Draghi. “In Europa gebeurt het gros van de bedrijfsinvesteringen nog in rijpere technologieën en sectoren met beperkte productiviteitswinsten. In 2021 spendeerden de Europese bedrijven maar half zoveel aan onderzoek en ontwikkeling. Dat resulteert in Europa in een lage dynamiek, lage innovatie, lage investeringen en lage productiviteitswinsten, die we de ‘midden-technologische val’ noemen.”

Het is dus geen toeval dat de Nvidia’s van deze wereld Amerikaans zijn. In Europa is de voorbije halve eeuw geen enkele onderneming opgericht die van nul een marktkapitalisatie van 100 miljard euro bereikte. In de Verenigde Staten zijn alle zes bedrijven met een marktkapitalisatie van meer dan 1.000 miljard dollar de voorbije vijftig jaar opgericht, of vaak zelfs de voorbije dertig jaar. Ook veelzeggend zijn de namen van de belangrijkste drie investeerders in onderzoek en ontwikkeling. In 2003 waren dat in de Verenigde Staten nog Ford, GM en Pfizer – twee autobedrijven en een farmaceutische reus. In 2022 waren dat Alphabet, Meta en Microsoft – drie techbedrijven. In Europa bestond de top drie in 2003 uit Mercedes, Volkswagen en Siemens, in 2022 waren dat nog altijd Mercedes, Volkswagen en Bosch. De autosector domineert hier dus nog, en zelfs daar verliest Europa soms het pleit.

In Europa is de voorbije halve eeuw geen enkele onderneming opgericht die van nul een marktkapitalisatie van 100 miljard euro bereikte.

Europa kan nog ontsnappen uit die val. Het oude continent heeft een sterke positie in robotica en AI-dienstverlening. Het potentieel wordt echter gefnuikt door versnipperde eind- en kapitaalmarkten. Innovatieve Europese bedrijven slagen er doorgaans niet in financiering te vinden voor de grote sprong voorwaarts. Behalve op de onvoldoende diepe kapitaalmarkten wordt ook gewezen op de verstikkende regelgeving in Europa. “Het voorzorgsprincipe domineert de regelgeving. Maar als je elk risico mijdt, fnuik je ook innovatie en de economische groei. We wachten op politieke moed en op leiders die Europa de weg kunnen tonen, maar voorlopig staat niemand op”, zegt Koen De Leus.