Volgens de Bank voor Internationale Betalingen (BIB), de centrale bank van de centrale banken, heeft het huidige beleid van de centrale banken ruimschoots zijn grenzen bereikt.

Volgens de Bank voor Internationale Betalingen (BIB), de centrale bank van de centrale banken, heeft het huidige beleid van de centrale banken ruimschoots zijn grenzen bereikt. De BIB hamert op de noodzaak om de begrotingen te saneren en de economie structureel te hervormen.

Elk jaar is het uitkijken naar het jaarverslag van de BIB (in het Engels Bank for International Settlements of BIS), de in Bazel gevestigde bank der centrale bankiers.

Op het vlak van analyse waar we mondiaal op financieel en economisch vlak staan, vormt dit jaarverslag misschien wel hét ankerpunt van het jaar.

Het feit dat de BIB naar de moeder alle financiële crises van 2007-09 toe als enige van de grote internationale instellingen tijdig en consistent waarschuwde voor het naderende onheil vijzelde de reputatie van de organisatie nog verder op. Vanuit de BIB was men daarbij, nogal tegen de gewoontes van dit milieu in, vrij expliciet in zijn analyse en waarschuwingen.

Welnu, ook in haar ovenvers jaarverslag laat de BIB weer weinig aan de verbeelding over. Sterke analyse en opnieuw nauwelijks verholen waarschuwingen. Het zit grondig fout met het macro-economisch beleid in het Westen, zo concludeert de BIB.

De centrale banken, aldus de BIB, zijn zeer ver gegaan om overheden de tijd te geven om hervormingen door te voeren. Sinds 2007 verdubbelde het balanstotaal van de belangrijkste centrale banken tot 20.000 miljard dollar, een enorme explosie van de geldhoeveelheid. Daarnaast staat de rente al lange tijd extreem laag. Nu het duidelijk wordt dat dit beleid zijn grenzen heeft bereikt en allerhande neveneffecten steeds dreigender de kop opsteken (zoals nieuwe zeepbellen), roept de BIB de politieke overheden op om een versnelling hoger te schakelen. Hoe groter de ingrepen van centrale banken immers worden, hoe moeilijker het wordt om ze terug af te bouwen. Volgens de BIB heeft het monetair beleid méér dan zijn deel gedaan, en is het vandaag aan de overheden om de publieke financiën grondig te saneren en om meer flexibiliteit en dynamisme terug te brengen in hun economieën.

In zijn begeleidende speech wijst Jaime Caruana, algemeen directeur van de BIB, op de belangrijkste pijnpunten.

1. De schuldgraad moet omlaag

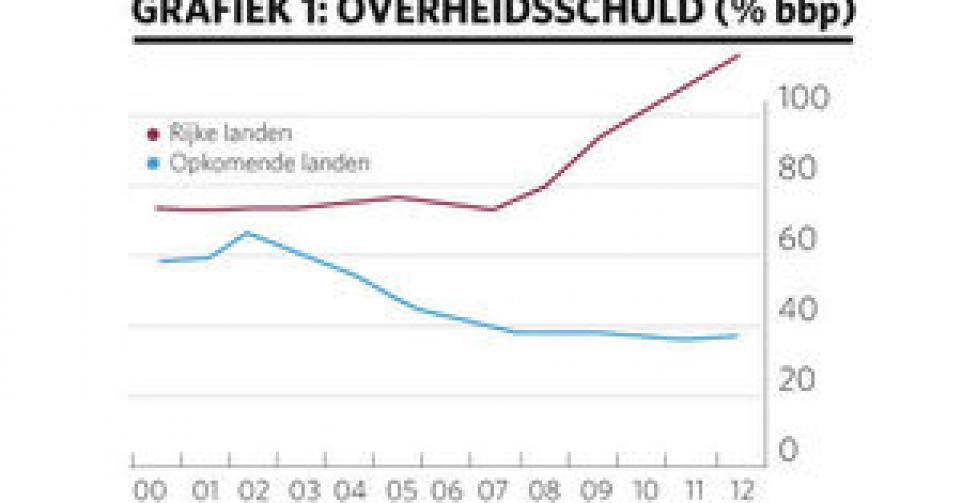

Sinds de start van de crisis is het algemene schuldpeil (overheden plus private schulden) wereldwijd gestegen met 20 procentpunt van het wereld-bruto binnenlands product (bbp) of … 33.000 miljard dollar. Dit komt vooral door hogere overheidsschulden (uitsluitend in de rijke landen, zie grafiek 1), en is een onhoudbare situatie. Volgens de BIB is er heel wat geldig bewijs dat aantoont dat een overheidsschuld boven 80% van het bbp een rem vormt op de economische groei wegens de stijgende rentelasten, de groeiende onzekerheid over de toekomstige belastingdruk, een hogere risicopremie op schulden en de lagere beleidsruimte voor de overheid om een volgende recessie op te vangen. De BIB herstelt dus de omstreden geraakte conclusies van de Amerikaanse economen Kenneth Rogoff en Carmen Reinhart in ere.

De extreem lage rentevoeten hebben de druk weggehaald bij zij die moeten handelen, namelijk de overheden. De BIB wijst erop dat een succesvolle schuldafbouw zich meer zou moeten concentreren op besparingen in overheidsconsumptie en transfers dan op belastingverhogingen. Indien meer inkomsten nodig zijn, dient gekozen te worden voor belastingen die geen ontradend effect hebben op zowel arbeid als kapitaal (dus bij voorkeur indirecte belastingen zoals de BTW).

2. De productiviteitsgroei moet omhoog

Een stijgende arbeidsproductiviteit is de bron van duurzame economische groei, en net dat ontbreekt vandaag in heel wat landen, vooral binnen de eurozone (zie grafiek 2). Het voorbije decennium werd de stagnerende productiviteitsgroei nog gemaskeerd door economische groei gefinancierd met schulden. Op de langere termijn kan men een dergelijke aanpak onmogelijk blijven volhouden. Volgens de BIB zijn er dringend hervormingen nodig om de economische flexibiliteit te verhogen, om werknemers te laten werken in sectoren waar ze de hoogste productiviteit hebben, en om mensen de kansen te geven om ideeën om te zetten in nieuwe producten en markten. De recessie in Europa bemoeilijkt echter het doorvoeren van hervormingen, en de extreem lage rentevoeten zetten ook niet aan tot hervormen. De economische groei kan immers, zo leeft vandaag nog algemeen de indruk, blijven gefinancierd worden door extreem goedkope schuld.

3. Het banksysteem moet gezonder worden

Groei, innovatie, jobcreatie en sociale zorgverlening kunnen niet zonder een gezond banksysteem. Volgens de BIB is er vooral in de Europese banksector nog heel wat werk aan de winkel. Er bestaat nog altijd grote onzekerheid over de gezondheid van de Europese banken door de (te) nauwe band met hun overheden. Het is cruciaal om deze band te breken, en om dit te bereiken moet een echte Europese bankenunie gecreëerd worden. Deze bankenunie moet niet alleen een gemeenschappelijke toezichthouder hebben, maar ook een overkoepelend resolutiemechanisme (een draaiboek wanneer een bank in de problemen raakt) en een gemeenschappelijk spaardepositogarantie.

De analyse van de BIB blinkt uit door duidelijkheid. Het monetaire beleid dient teruggebracht te worden tot zijn ware roeping en de politieke overheden moeten op budgettair vlak en inzake de organisatie van de economie en van de banksector eindelijk eens ernstig hun verantwoordelijkheid nemen. Hopelijk predikt de BIB, zoals in de jaren voorafgaand aan 2007, deze keer niet in de woestijn. De Zwitserse instelling geeft duidelijk aan dat de gevolgen van schuldig verzuim rampzalig kunnen zijn.