Plots doemt het schrikbeeld van een recessie in de Verenigde Staten op. De geruchten over de dood van de Amerikaanse economie zijn echter behoorlijk overdreven. Daarvoor heeft die nog te veel vaart.

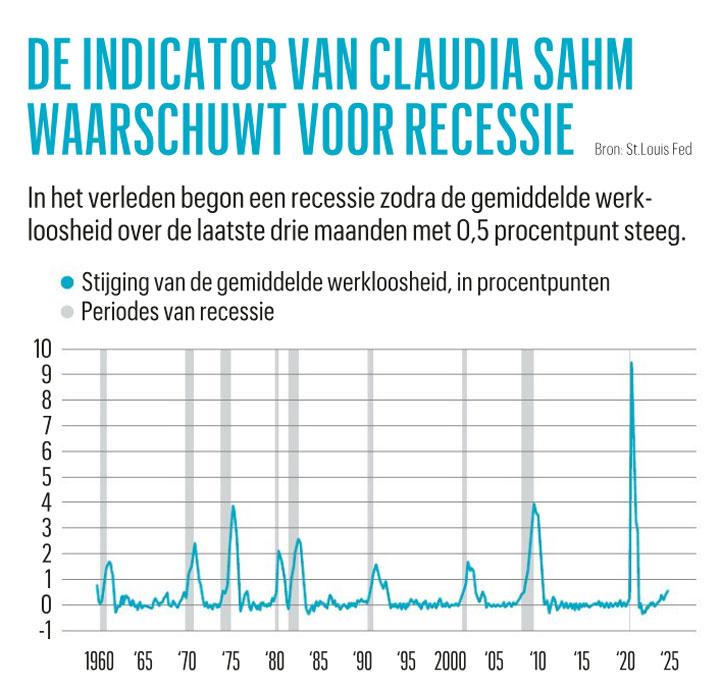

Paniek in de tent, toen begin augustus de Amerikaanse werkloosheidscijfers werden gepubliceerd. Met 4,3 procent in juli leek geen man overboord, maar de gemiddelde werkloosheid over de jongste drie maanden was wel met 0,5 procentpunt gestegen. In het verleden volgde op zo’n stijging steevast een recessie, ontdekte de Amerikaanse econome Claudia Sahm, toen ze nog voor de Amerikaanse centrale bank werkte; (zie grafiek hieronder)

Opvallende stijging arbeidsaanbod

Claudia Sahm was er echter als eerste bij om de eigen recessieregel te nuanceren. De stijging van de werkloosheid is niet alleen te wijten aan een afkoelende arbeidsvraag, maar ook aan de sterke stijging van het arbeidsaanbod. De werkgelegenheid neemt nog toe, maar onvoldoende om de nieuwkomers op de arbeidsmarkt meteen een baan te geven. De oplopende werkloosheid hoeft daarom niet het startschot van een recessie te zijn. “Een zachte landing van de Amerikaanse economie blijft ons basisscenario. De bocht naar een hogere werkloosheid is vooral te wijten aan het oplopende arbeidsaanbod. De economie mag dan een versnelling lager schakelen, dit is geen recessiesignaal. De afkoeling is zelfs nuttig om de inflatie onder controle te krijgen”, zegt Hans Bevers, hoofdeconoom van Degroof Petercam.

Opvallend is de sterke stijging van het arbeidsaanbod in het spoor van een stevige toename van de beroepsbevolking in 2022 en 2023, wat ook te danken is aan een opmerkelijk grotere instroom van migranten. De officiële cijfers onderschatten daarbij wellicht nog de echte instroom. Die extra arbeidskrachten hebben de Amerikaanse centrale bank een stevig handje geholpen om de stijging van de lonen, en dus ook van de inflatie, onder controle te krijgen.

De werkgelegenheid neemt nog altijd toe, maar onvoldoende snel om de toestroom aan nieuwkomers op de arbeidsmarkt meteen een baan te geven.

Arbeidsmarkt koelt af

Boven op de oplopende werkloosheid neemt het aantal vacatures af en begint de banencreatie te haperen. De toename van 114.000 jobs in juli bleef ruim onder de verwachtingen. Eén zwakker maandcijfer vraagt echter om bevestiging, zeker omdat de arbeidsmarkt de voorbije kwartalen op toerental bleef. Gemiddeld kwamen er 248.000 banen per maand bij in de eerste vijf maanden van het jaar.

De arbeidsmarkt is duidelijk afgekoeld, maar ligt nog niet in de lappenmand. De Fed merkt op dat de situatie vergelijkbaar is met de periode kort voor de start van de pandemie. In 2019 kon de arbeidsmarkt als behoorlijk krap worden omschreven, zonder dat er sprake was van oververhitting. Er waren toen 165 miljoen banen voor ongeveer 164 miljoen beschikbare werknemers. Vandaag telt de Fed ongeveer 170 miljoen banen voor 168,5 miljoen arbeidskrachten.

Dat er wat druk van de ketel is op de arbeidsmarkt, vertaalt zich ook in een tragere toename van de lonen. Loonstijgingen met ruim 4 procent zijn echter nog altijd niet consistent met een inflatie van 2 procent, zegt de Fed. Heel wat waarnemers vrezen dat de Fed intussen te lang heeft gewacht met een eerste renteverlaging en dus de economie onnodig richting een recessie duwt. Maar gezien de loonontwikkeling, zal de Fed niet gehaast zijn om de volgende maanden de beleidsrente te verlagen. Vanaf september komt er ruimte voor renteverlagingen, maar eerst moet de inflatieklus geklaard zijn voor de voet echt van het rempedaal kan, lijkt het adagium van de Fed te blijven. Te vroeg, te laat, te veel of te weinig? Zoals altijd blijft het voor centrale bankiers dansen op een slappe koord.

Consument gooit handdoek niet

De arbeidsmarkt is doorgaans een achterlopende indicator en begeeft het pas als de economie al in de touwen hangt. Maar toch, van de huidige nog gezonde Amerikaanse arbeidsmarkt naar een recessie is een heel grote stap. Van cruciaal belang voor het vervolg van het verhaal is het gedrag van de Amerikaanse consument. De gezinsbestedingen zijn goed voor ongeveer twee derde van het Amerikaanse bruto binnenlands product. Zolang Joe Sixpack het geld laat rollen, daarbij geholpen door een nog relatief sterke arbeidsmarkt, maakt een recessie weinig kans.

In het tweede kwartaal groeide de economie nog met 2,4 procent, aangevuurd door de gezinsbestedingen, die met 2,3 procent aandikten. De binnenlandse vraag blijft solide. Ook het model van de New York Fed wijst op een aanhoudende groei van ongeveer 2 procent op jaarbasis. De Amerikaanse industrie liet deze zomer van haar pluimen, maar de omvangrijke dienstensector schudde de twijfels van zich af. In juli stegen zowel de activiteit, de orders als het sentiment. “De voorbije jaren toonde de Amerikaanse economie zich veerkrachtig en robuust. Er is een stevige tegenslag nodig om een recessie uit te lokken, zoals een financiële crisis. Die zie ik niet”, zegt Hans Bevers.

Lagere versnelling

Verschijnt een recessie nog niet aan de horizon, dan is de kans vrij groot dat de Amerikaanse economie een versnelling lager schakelt de komende kwartalen. Dat komt onder meer omdat de Amerikaanse gezinnen het spaaroverschot dat ze tijdens de pandemie opbouwden intussen volledig soldaat hebben gemaakt. In de zomer van 2021 piekte dat spaaroverschot, te danken aan royale overheidssteun en de onmogelijkheid om vrijuit te consumeren, op 2.100 miljard dollar, schatte de San Francisco Fed. Eenmaal de grendel van het slot ging, liet de consument zich gaan om tegen begin 2024 het spaaroverschot uitgegeven te hebben.

Die Amerikaanse uitgavendrift staat in schril contrast met de Europese spaarzaamheid. Wij Europeanen hebben het opgebouwde spaaroverschot nog voor een groot stuk op de rekening staan. De Europese Centrale Bank becijferde onlangs dat de reële consumptie in de periode 2019-2023 in de Verenigde Staten met 10 procent toenam, tegenover een stagnatie in het eurogebied. Het is een van de verklaringen waarom de Amerikaanse economie een krachtiger herstel neerzette na de pandemie.

Zolang Joe Sixpack het geld laat rollen, daarbij geholpen door een nog relatief sterke arbeidsmarkt, maakt een recessie weinig kans.

De Amerikaanse bestedingen zijn dus de turbo van het spaaroverschot kwijt. Bovendien is de spaarquote van de gezinnen gedaald tot een historisch laag niveau van 3,4 procent. Dat hoeft echter niet te betekenen dat de gezinnen het laten afweten. Dankzij de gestage daling van de inflatie stijgen de lonen sinds 2023 opnieuw sneller dan de prijzen. Dat geeft de koopkracht van de gezinnen een zetje. En de aanhoudende banencreatie blijft een extra bron van koopkracht. “Een recessie is mogelijk, als de consument het loodje legt. Die kans is echter klein zolang er banen bij komen en de reële lonen stijgen”, zegt Hans Bevers.

Bovendien is de nettoschuldgraad van de gezinnen onder controle, in tegenstelling tot bijvoorbeeld in de crisisjaren 2008 en 2009, toen gezinnen diep in de schulden staken en de dalende huizenprijzen de gezinnen verplichtten om fors meer te sparen. Ook de renteaflossingen van de gezinnen blijven, ondanks de hogere rentevoeten, netjes in het gareel. Een stijgend aantal wanbetalingen op kredietkaarten en leningen verraadt wat financiële stress bij een deel van de Amerikaanse gezinnen, maar zorgwekkend is die trend nog niet.

Alsof morgen niet bestaat

Ook de bedrijfsinvesteringen en de overheidsuitgaven lijken op peil te blijven. De bedrijfsinvesteringen werden in de eerste jaarhelft nog ondersteund door stijgende omzetcijfers, een verbeterend sentiment en hogere winstverwachting. Die goede gang van zaken verdampt niet in enkele maanden. Ook de overheidsbestedingen denderen verder. De federale begroting kampt met een groot tekort, maar noch de Democraten, noch de Republikeinen maken aanstalten om te bezuinigen. Vroeg of laat zal de volgende regering toch het tekort moeten terugdringen, wat op de groei kan wegen. Intussen blijven de Amerikanen uitgeven alsof morgen niet bestaat. Behoudens nieuwe schokken schiet een recessie in zo’n klimaat moeilijk wortel.