Begin deze week overleed Albert Frère op 92-jarige leeftijd. Met zo goed als lege handen bouwde hij een voor België nooit gezien zakenimperium op. De basis legde hij vier decennia geleden in de staalhandel. Een smak overheidsgeld en veel koopmanskunst deden de rest.

Albert Frère werd vooral bekend als de topman van GBL, een van de belangrijkste Europese holdings met participaties in LafargeHolcim, Imerys, Umicore, Ontex, Total en Pernod Ricard. Volgens het zakenblad Forbes was Frère de rijkste man van België, met een vermogen van 5,1 miljard euro. België verliest een van zijn machtigste, maar ook meest controversiële zakenlui.

Goedkoop kopen, duur verkopen

Frère was van kleinburgerlijke afkomst. Hij werd in 1926 geboren in het Henegouwse Fontaine-L’Evêque. Nadat zijn vader vroeg was overleden, kwam hij als zeventienjarige in de ijzerwinkel van de familie, Etablissement Frère-Bourgeois. Die groeide uit tot een groothandel in staal. Toen de oorlog in Korea (1950-1953) de staalprijs de hoogte injoeg, vloerde Frère de Antwerpse traders in grote contracten over de hele wereld.

In 1954 nam Frère voor een prikje de zo goed als failliete staalfabriek Laminoirs du Ruau over van de Luxemburgse staalgroep Arbed. In tien jaar tijd vertienvoudigde hij de productie, zij het met staatssteun. Frère verenigde de versnipperde Henegouwse staalindustrie. Dat gebeurde met de ondersteuning van Cobepa, de participatiemaatschappij van de Franse bank Paribas. Die stapte in 1966 in Frères holding Financière du Ruau na de inbreng van Hainaut Sambre. In 1972 steunde Cobepa ook de overname van Thy Marcinelle. De Franse investeringsmaatschappij bleef altijd een trouwe financiële partner van Frère, waar hij ook aandeelhouder werd.

Na de crisis van 1975 was de Waalse staalindustrie zwaar verlieslatend. Omdat de commerciële tak Frère Bourgeois Commerciale (FBC) strikt gescheiden bleef van de productie, kon die eerste, waar Frère de plak zwaaide, ruime winsten boeken. De verliezen van de fabrieken werden verdeeld over meerdere aandeelhouders, maar Frère bepaalde het beleid. Door producten lager te laten kwalificeren, kon de monopolist FBC ze goedkoop inkopen en tegen de marktprijs van de hand doen. De crisismanager van de Waalse staalindustrie, Jean Gandois, sprake van “een systeem”, dat mee verklaarde waarom Charloroi “dubbel zoveel tweede keuze” verkocht dan andere staalfabrieken.

Dan toch baron

Door het plan-Claes van 1978 (vernoemd naar minister van Economie Willy Claes, SP) werd de overheid de grootste aandeelhouder van de staalfabrieken Thy Marcinelle Providence en Hainaut Sambre (van Frère), die later fuseerden met Cockerill (van de Generale Maatschappij). Frère verkocht ook FBC aan de Belgische overheid voor omgerekend 50 miljoen euro. Dat geld werd de basis van het financiële netwerk van Albert Frère.

“Frère en de Generale Maatschappij lieten hun waardeloze aandelen overnemen door de staat”, vertelde Volksunie-voorzitter Hugo Schiltz ons ooit. “Er heerste paniek bij de regering, vooral bij Claes. Die paniek was georkestreerd. De Generale zei dat ze op het punt stond financieel te bezwijken. En de Generale, dat was België. Bovendien zouden de metallo’s van de FGTB in opstand komen. Big labour en big money eisten allebei geld van de regering. Claes wilde tot elke prijs vermijden dat de Waalse socialisten geen meerwaarde meer zouden zien in België. Ze moesten worden afgekocht. Het genie van Frère bestond erin dat hij, als plaatselijke zakenman, faciliteiten kon krijgen waar zelfs de machtige Generale niet van kon dromen. Dat kon dankzij zijn nauwe banden met PS-topman André Cools, die in Frère een bondgenoot zag, tégen de Generale. Frère is erin geslaagd zich met overheidskapitaal – vooral Vlaams geld – op te tillen tot een internationaal niveau waar geen enkele Vlaming aanwezig was. Chapeau.”

De traditionele Waalse families, zoals Boël en Solvay, hadden weinig respect voor Frère, die ze beschouwden als “de doodgraver van het Waalse staal” en dus van de Waalse economie. Het was voor koning Boudewijn de reden om Albert Frère geen adellijke titel toe te staan, zei ons een bron bij de Consultatieve Commissie. Hij werd pas tot baron benoemd door koning Albert, op voordracht van Willy Claes. “Mocht België een dozijn managers hebben van het kaliber van Frère, dan zou ons strategische belang veel groter zijn”, liet Claes zich ooit ontvallen. Schiltz noemde de staaloperatie echter “de hold-up van de eeuw op de Belgische schatkist”.

Frans paard van Troje

Frères oorlogskas van minimaal 50 miljoen euro vormde de basis voor de ‘operatie-Paribas’. Aan de vooravond van de nationalisering van Paribas deed Frère met zijn nieuwe Canadese zakenpartner Paul Desmarais een openbaar bod op de groep. Via Desmarais’ holding Pargesa kon hij, in samenspraak met zijn vrienden in de top van Paribas, 30 procent van de activa uit handen van de Franse overheid trekken. Die reageerde woedend en zette de Paribas-top aan de deur.

Het bedrijfsblad Institutionel Investor omschreef de operatie als “de meest gewaagde hold-up sinds de fameuze aanval op de Britse posttrein”. Pargesa werd een spilholding en de familie Desmarais is tot vandaag een strategische partner van de familie Frère.

In 1982 kon de combinatie ook GBL overnemen. Die holding was in zware problemen gekomen door wisselverliezen van Bank Brussel Lambert en de afschrijving van de verliezen van staalparticipaties. GBL-topman baron Léon Lambert wilde de holding eerst laten overnemen door het Canadese Belzberg, maar dat stuitte op verzet van de Bankcommissie. Pargesa en Cobepa wierpen zich met succes op als “de Belgische verankering”. Het satirische blad Pan, dat vertrouwd is met adellijke kringen, sprak van een Anschluss.

GBL werd in Le Soir ooit bestempeld als een “Frans paard van Troje”, dat stap voor stap grote participaties kocht in grote Belgische ondernemingen. Het wierp zich in 1987 op om de beursgenoteerde verzekeraar Royale Belge te verankeren, nadat die werd aangevallen door AXA. Dat gebeurde via Royale Vendôme, waarin ook de Franse sectorgenoot UAP participeerde. In 1991 verkocht GBL de meerderheidsparticipatie in Royale Vendôme aan UAP (nu AXA) 20 procent boven de beurskoers, zonder dat de andere aandeelhouders van Royale Belge een meerwaarde opstreken.

De Belgische olieproducent Petrofina en de energieholding Tractebel (Electrabel) werden ook eerst door Frère en zijn imperium ‘verankerd’, om later doorverkocht te worden aan het Franse Elf Aquitaine (nu Total) en Suez (nu Engie). Dat laatste gebeurde in nauw overleg met Suez-topman Gérald Mestrallet, die de eigenzinnige Philippe Bodson aan de kant wilde als Tractebel-topman. Voor Bank Brussel Lambert werd een schouwspel opgezet rond een fusie met Generale Bank, maar uiteindelijk werd ze in 1997 verkocht aan ING.

Valse verankering

“Albert volgt altijd hetzelfde stramien”, zei een adellijke vriend ons in de jaren negentig, toen hij met Frère in verschillende bedrijven actief was. “Hij verklaart aan iedereen die het wil horen dat hij onder geen beding zijn bedrijf wil verkopen. De prijs stijgt. Ondertussen onderhandelt hij met de potentiële overnemer. Hij is de goochelaar die met de ene hand het publiek bespeelt, terwijl de andere stiekem het tegenovergestelde doet. Voorbeelden zijn legio: BBL, Royale Belge, GBL, Tractebel. Vroeger verkocht en verkocht hij staal. Vandaag aandelen. Hij bezorgt het Belgische kapitalisme een slechte naam.”

Mooie participaties werden meestal verschoven naar subholdings die dicht bij zijn eigen onderneming FBC stonden. GBL stond zes bedrijfslagen verder. Het voordeel van het systeem was dat met relatief weinig middelen grote participaties werden opgebouwd, zonder de controle te verliezen. De minderheidsaandeelhouders van al die bedrijven konden niet in dezelfde mate meegenieten van de meerwaarde die Frère realiseerde. ‘P’tit minoritaire, p’tit con. Grand minoritaire, grand con’, luidde zijn motto.

Franse bedrijfsleven

Frère verkocht ook zijn Luxemburgse mediaparticipatie RTL aan Bertelsmann. De zakenman concentreerde zich de jongste jaren op het Franse bedrijfsleven en wijngaarden. In 2008 ontvingen hij en Paul Desmarais van de Franse president Nicolas Sarkozy het prestigieuze ‘Grand Croix de la Légion d’Honneur’.

In 2011 gaf Frère bij GBL de voorzittersfakkel door aan zijn zoon Gérald Frère. Zijn schoonzoon Ian Gallienne nam met Gérard Lamarche de operationele leiding over. In 2029 komt er een einde aan de alliantie tussen de familie Frère en de familie Desmarais. Niemand kan voorspellen wat er ondertussen zal gebeuren met het imperium van de ooit machtigste zakenman van het land.

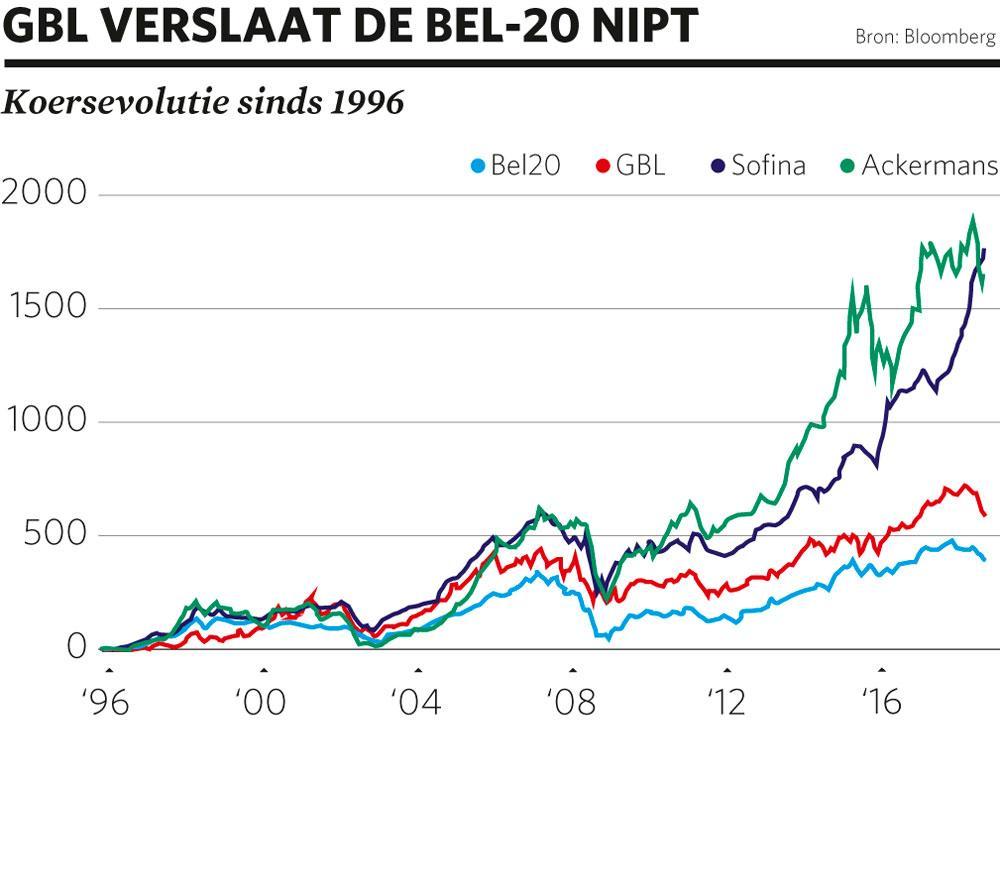

Nieuwe strategie van GBL is nog geen onverdeeld succes

“We zijn een holding die de beurs kan verslaan”, presenteerde GBL zich in september in een roadshow aan de beleggers. De cijfers lijken er niet om te liegen. De voorbije vijftien jaar bood GBL een gemiddeld jaarrendement van 9 procent, terwijl een belegging in de Eurostoxx50 gemiddeld slechts 5,3 procent per jaar opbracht.

Toch kan GBL niet tevreden zijn. De Europese beurzen presteren al jaren ondermaats door de relatief zwakke economische groei in Europa, het grote gewicht van de felgeplaagde bankaandelen en een schrijnend gebrek aan technologische groeiaandelen. Beter doen dan de Eurostoxx50 was dus niet zo moeilijk. Bovendien groeide bij GBL het besef dat de historische portefeuille, die gedomineerd werd door grote posities in Franse energiewaarden, zoals Total en Engie, relatief weinig toekomstpotentieel bood.

De strategie werd daarom bijgestuurd onder impuls van het duo Ian Galliene, de schoonzoon van Albert Frère, en Gérard Lamarche, de voormalige CFO van Engie. Zij kregen in 2011 de operationele leiding van GBL toevertrouwd. De Franse salonwaarden werden in de uitverkoop gezet. Met de vrijgekomen middelen werd geïnvesteerd in bedrijven die een sterke marktpositie koppelen aan toekomstpotentieel. De portefeuille van 18 miljard euro werd ook aangevuld met durfkapitaal, het nieuwe hebbeding voor investeerders.

De nieuwe aanpak leverde enkele voltreffers op. Vooral aan de investeringen in Adidas (in 2015) en Umicore (en 2013) hebben de aandeelhouders van GBL veel plezier beleefd. GBL slaagde er ook in de instroom van dividenden op peil te houden, ondanks de verkoop van de energieaandelen die een royaal dividend betaalden.

Toch veranderde niet alles wat GBL aanraakte in goud. De investeringen in de luiergroep Ontex en de pretparkgroep Parques Reunidos bleken nog geen schot in de roos. Ook bij een aantal historische participaties, zoals de materialengroep Imerys en de cementgroep LafargeHolcim, bleven haperende businessmodellen wegen op de beurskoers. De nieuwe strategie is dus nog geen onverdeeld succes. De holding heeft een paar geslaagde deals nodig om beleggers te overtuigen dat de nieuwe aanpak loont. Met de oorlogskas van 3 miljard euro kan het management aantonen dat ze de beurs kan verslaan.

Fout opgemerkt of meer nieuws? Meld het hier