Belgische werknemers die tijdelijk of deels in het buitenland werken, kunnen een mooi bedrag uitsparen op hun inkomstenbelastingen. Dat kan door een stuk van hun beroepsinkomsten in het buitenland aan te geven.

Nogal wat Belgische bedrijven hebben een vestiging over de grens. Als hun werknemers een deel van hun tijd – een dag per week of een aaneengesloten periode van bijvoorbeeld zes maanden – in die buitenlandse vestiging actief zijn, kunnen ze hun inkomstenbelastingen optimaliseren door een equivalent deel van hun loon door de buitenlandse vestiging te laten uitbetalen.

“Elke situatie is anders”, waarschuwt Veerle Triempont, de oprichtster van het gespecialiseerde kantoor Human Capital Services in Dendermonde. “In een internationale context moeten we eerst vier aspecten bekijken: immigratie, sociale zekerheid, arbeidsrecht en fiscaliteit. Pas dan wordt helemaal duidelijk in welk land we moeten zijn voor de sociale zekerheid en de fiscaliteit.”

Sociale zekerheid

Over de sociale zekerheid zijn de Europese regels duidelijk: een werknemer moet maar bijdragen betalen in één land. Dat principe geldt overal in de Europese Economische Ruimte en in Zwitserland. Voor een Belg die gedeeltelijk in Nederland werkt, moet de werkgever in principe socialezekerheidsbijdragen betalen in België. Als de werknemer minder dan 25 procent van zijn tijd in het thuisland werkt, kan hij onder het Nederlandse socialezekerheidsstelsel vallen. Heeft een Belgische medewerker in eigen land het statuut van zelfstandige en in Nederland het werknemersstatuut, dan valt hij ook onder de Nederlandse sociale zekerheid.

Of het al dan niet interessant is om onder een buitenlandse sociale zekerheid te vallen, hangt af van verschillende factoren. “Frankrijk is bijvoorbeeld niet zo aantrekkelijk, want de sociale zekerheid is daar duurder dan in België”, aldus Veerle Triempont. “Nederland is wel interessant, want daar is de bijdrage van de werkgever voor zijn werknemer begrenst tot 10.000 euro per jaar. In eigen land betaalt de werkgever al snel 25 procent boven op het brutoloon van de werknemer, en dat is meestal een hoop duurder. De besparing is in eerste instantie voor de werkgever, maar hij kan dat budget doorspelen aan zijn werknemer.”

Veerle Triempont benadrukt dat je niet enkel mag kijken naar de kostprijs, maar ook rekening moet houden met wat je daarvoor in de plaats krijgt aan pensioenrechten, ziekteverzekering, werkloosheidsuitkering, kindergeld enzovoort.

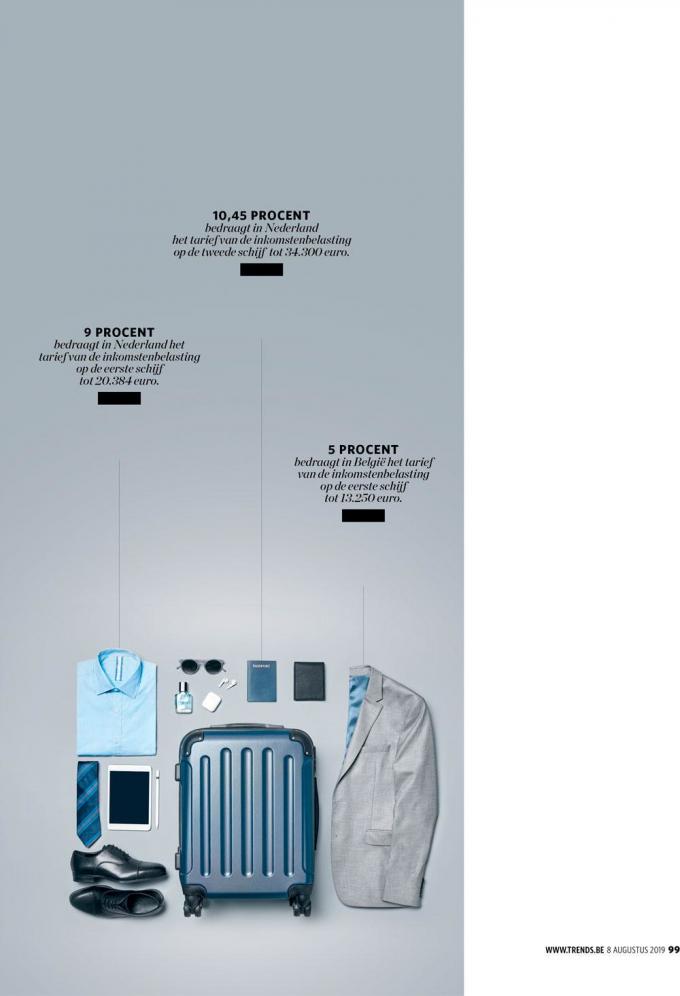

Inkomstenbelastingen

De sociale zekerheid is in het buitenland niet altijd voordeliger, maar de inkomstenbelasting is dat wel. “België is een van de kampioenen van de inkomstenbelasting”, zegt Veerle Triempont. “Onze tarieven staan in schril contrast met bijvoorbeeld die van Nederland. Daar bedraagt de loonbelasting op de eerste schijf tot 20.384 euro amper 9 procent en op de volgende schijf tot 34.300 euro 10,45 procent.” In België betaal je op de eerste schijf tot 13.250 euro al 25 procent.

Een werknemer die onder de buitenlandse inkomstenbelasting wil vallen, moet rekening houden met enkele nadelen. “De werknemer moet in twee landen een belastingaangifte doen en de werkgever moet een dubbele payroll bijhouden. Maar alles samen kost dat zeker niet meer dan 1500 euro”, weet Veerle Triempont.

Om in het andere land te worden belast, moet aan enkele voorwaarden worden voldaan. “De werkgever moet in dat land een vennootschap hebben, de werknemer moet er een arbeidscontract krijgen en ook de loonadministratie moet in dat land gebeuren”, somt Veerle Triempont op.

De belangrijkste regel is dat de werknemer zijn fysieke aanwezigheid in het buitenland gedurende de betreffende periode moet bewijzen. “De fiscus is heel streng op dat punt en de bewijslast ligt bij de werknemer”, aldus Veerle Triempont. “De werknemer kan dat doen aan de hand van het e-mailverkeer, waaruit blijkt dat de werknemer aanwezig was tijdens een buitenlandse vergadering. De fiscus aanvaardt ook gegevens van het registratiesysteem van het buitenlandse bedrijf. Is zo’n systeem niet aanwezig, dan kan de werknemer hotelfacturen of aankoopbewijzen van een restaurant, brandstof of voeding voorleggen. Belangrijk is dat de werknemer alle uitgaven betaalt met zijn persoonlijke kredietkaart.”

De werknemer moet zijn fysieke aanwezigheid in het buitenland gedurende de betreffende periode bewijzen.

Bestuurders

Niet alleen werknemers kunnen hun buitenlandse inkomsten fiscaal optimaliseren. Dat geldt ook voor Belgische bestuurders van buitenlandse vennootschappen. “Bestuurders van buitenlandse vennootschappen hebben het nog gemakkelijker dan werknemers. Ze moeten enkel hun mandaat aantonen. Een bewijs van hun fysieke aanwezigheid in het buitenland hoeven ze niet te leveren”, besluit Veerle Triempont.

Fout opgemerkt of meer nieuws? Meld het hier