De Duitser Otmar Issing, de grondlegger van de euro, berispt de Europese Centrale Bank voor haar reactie op de inflatie. Hij vreest voor stagflatie als de centrale banken de prijsopdrijvende factoren verkeerd blijven inschatten.

Otmar Issing is gealarmeerd dat de inflatie in zijn land is gestegen tot het hoogste punt in veertig jaar en bezorgd over de “misplaatste” reactie van de Europese Centrale Bank (ECB). Als een van de grondleggers van de euro leggen Issings klachten meer gewicht in de schaal dan die van de meeste van zijn landgenoten. De hoofdeconoom van de ECB bij haar oprichting in 1998 zegt dat de centrale bank de factoren achter de sterke stijging van de prijzen “verkeerd heeft gediagnosticeerd”, omdat ze “in een fantasie leefde”, waarin het gevaar van een uit de hand gelopen inflatiespiraal werd gebagatelliseerd.

“De ECB heeft enorm bijgedragen aan de val waarin ze nu gevangen zit, omdat we het risico van een stagflatoire omgeving lopen”, zegt de 86-jarige Issing, die het gebruik van geldvoorraadmaatregelen heeft vormgegeven om het rentebeleid te bepalen. Zijn kritiek dat de ECB te traag is met het verhogen van de rente, benadrukt het moeizame debat in Duitsland en een groot deel van de negentien landen van de eurozone over hoe snel de ECB acht jaar van ultrasoepel monetair beleid, inclusief negatieve rentevoeten en de aankoop van 4,9 miljard euro aan obligaties, moet ombuigen.

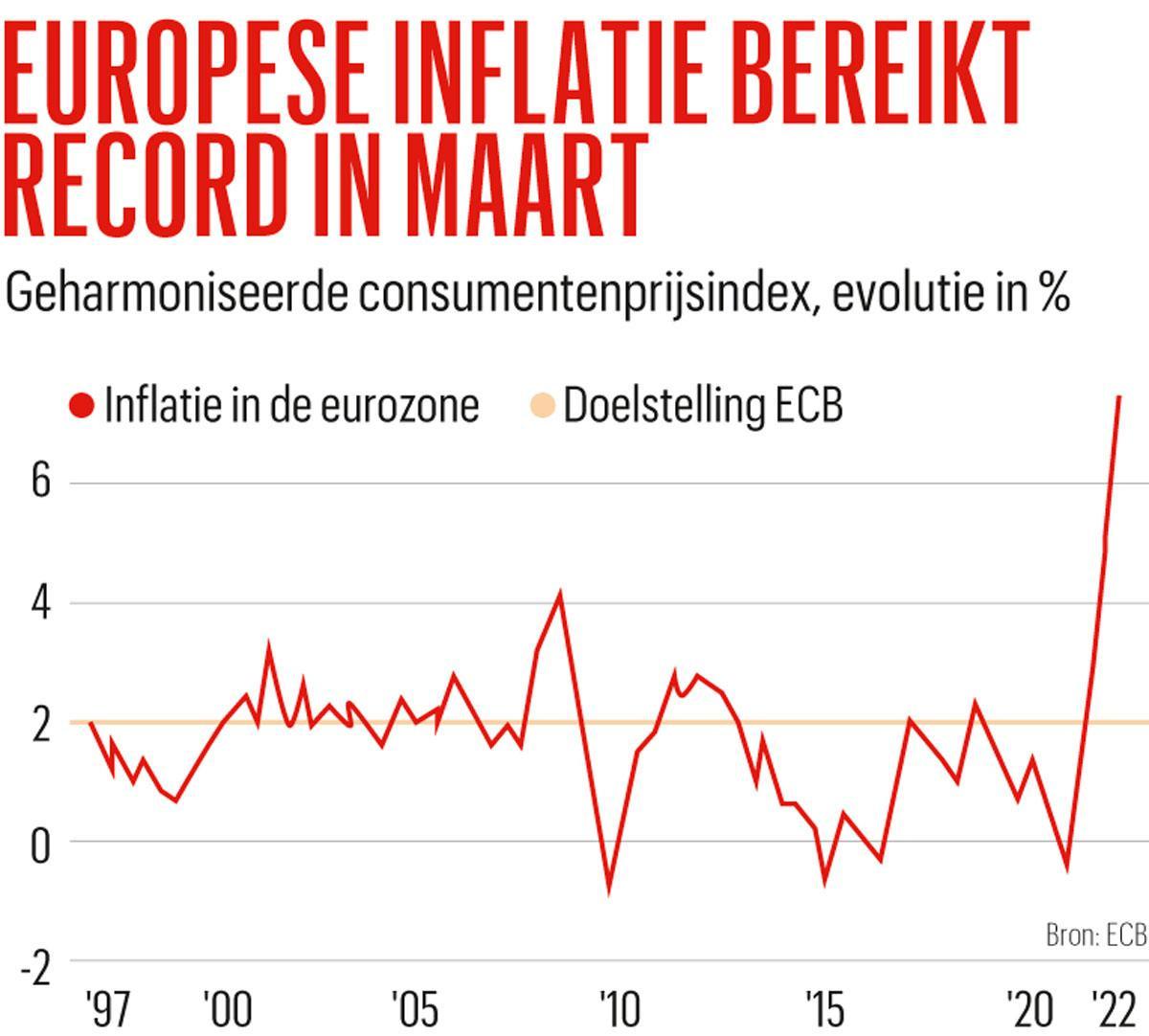

Nadat de ECB de afgelopen tien jaar met moeite haar inflatiedoelstelling van 2 procent heeft weten te halen, wordt ze nu geconfronteerd met het tegenovergestelde probleem. De consumentenprijzen zijn omhooggeschoten, nu de Europese economie herstelt van de diepe recessie die de pandemie had veroorzaakt. In maart bereikte de inflatie in de eurozone een record van 7,5 procent. “Inflatie was een slapende draak, die nu is ontwaakt”, zegt Issing.

Teruggedraaide globalisering

De raad van bestuur van de ECB komt deze week in Frankfurt bijeen om te bespreken of er vaart moet worden gezet achter een plan om de stimuleringsmaatregelen geleidelijk af te bouwen door in het derde kwartaal een einde te maken aan de netto-opkoop van obligaties. Tijdens de vergadering van vorige maand pleitten sommige beleidsmakers voor een vroegere stopzetting van die aankopen om de weg te effenen voor een renteverhoging deze zomer.

Veel centrale banken, waaronder de Amerikaanse Federal Reserve en de Bank of England, zijn al gestopt met het opkopen van obligaties en begonnen met het verhogen van de rente. “Het is duidelijk dat de ECB te laat reageert, terwijl de Fed misschien nog meer achter de feiten aanloopt”, aldus Issing, die sinds zijn vertrek bij de ECB in 2006 voorzitter is van het Centre for Financial Studies aan de Goethe Universiteit in Frankfurt.

Zijn voormalige collega’s bij de ECB voorspellen dat veel factoren die de prijzen van energie, voedsel en andere grondstoffen opdrijven, vanaf eind dit jaar snel zullen wegebben, waardoor de inflatie in 2024 weer onder 2 procent zal uitkomen. Maar Issing zegt dat zij geen rekening houden met het risico dat de pandemie en de Russische invasie in Oekraïne de inflatie hoger houden door dertig jaar globalisering terug te draaien naarmate de handelsspanningen toenemen, bedrijven hun toeleveringsketens veerkrachtiger maken en Europa versneld afstapt van fossiele brandstoffen. “De ECB vertrouwde op haar prognosemodel. Maar dat kan niet de juiste signalen geven omdat het gebaseerd is op het verleden en cyclische ervaringen. Maar de pandemie heeft geen cyclische neergang veroorzaakt”, aldus Issing. “Je hebt een veel bredere aanpak nodig om de inflatie te verklaren in een tijd van structurele veranderingen. Als je een verkeerde diagnose stelt, heb je natuurlijk ook een verkeerd beleid.”

Madame Inflation

Andere Duitse financiële figuren hebben hun kritiek op de ECB opgevoerd. Christian Sewing, de CEO van Deutsche Bank, Duitslands grootste kredietverstrekker, zei vorige week dat de stijgende inflatie “vergif is voor de stabiliteit van onze economie en onze samenleving” en dat de ECB “dringend” moet optreden.

Axel Weber, de afscheidnemende voorzitter van UBS en het voormalige hoofd van de centrale bank van Duitsland, vertelde aan de financiële krant Handelsblatt dat het “onbegrijpelijk” was dat de ECB er zo lang over deed om haar beleid om te gooien. Bild Zeitung, het meest verkochte boulevardblad van het land, noemt ECB-voorzitter Christine Lagarde inmiddels ‘ Madame Inflation’.

De Duitsers hebben een diepgewortelde angst voor inflatie, die volgens Issing “teruggaat tot de hyperinflatie in de jaren twintig en de munthervorming in de jaren veertig. Het zit bijna in de genen van de bevolking.” Maar hij zegt dat de bezorgdheid “niet alleen de Duitsers betreft die pathologisch zijn over inflatie. Je ziet het in alle landen.”

Crisisinstrument

Verschillende beleidsmakers van de ECB, onder wie diens hoofdeconoom Philip Lane, hebben gezegd dat ze weinig kunnen doen aan externe factoren die de energieprijzen opdrijven, terwijl ze vrezen dat een te snelle renteverhoging een ernstige inzinking zou kunnen veroorzaken – vooral als de oorlog in Oekraïne de olie- en gasstroom van Rusland naar Europa verstoort. Zowel Lagarde als Lane heeft gezegd dat de ECB zelfs een “nieuw instrument” zou kunnen introduceren om landen te steunen die worden geconfronteerd met een sterke stijging van de leenkosten als de rente stijgt. Hun medewerkers werken al aan zo’n crisisinstrument om zo nodig gerichte aankopen van staats- of bedrijfsobligaties te doen.

Issing is het ermee eens dat dit “niet het moment is om de rente tot een hoog niveau op te trekken”. Maar hij zegt dat de ECB haar stimuleringsmaatregelen te lang heeft gehandhaafd, wat “heel moeilijk te verdedigen” was, gezien de opleving van de groei en de inflatie, terwijl de werkloosheid tot een recordlaagte is gedaald. “De ECB leefde in de fantasie dat ze dat beleid kon voortzetten zonder negatieve gevolgen”, zegt hij. “Ze zou in een betere, of in ieder geval een minder slechte situatie verkeren als ze eerder was begonnen het beleid te normaliseren.”

Het vooruitzicht van een stagflatoire situatie – een stijgende inflatie en een vertragende groei – is “de slechtste combinatie” voor een centrale bank, zegt Issing, die de reacties van monetaire beleidsmakers op de twee olieschokken van de jaren zeventig tegenover elkaar zet. “De Bundesbank probeerde de inflatie onder controle te houden en het gevolg was een gematigde inflatie en een milde recessie”, aldus Issing, die in 1990 bij de Duitse centrale bank in dienst trad. Maar “de Fed wachtte te lang” en de Verenigde Staten hadden “een inflatie met dubbele cijfers en een diepe, diepe recessie”.