De Europese Centrale Bank blijft onder toenemende kritiek opvallend rustig bij de hoge inflatie in het eurogebied. De ECB van twintig jaar geleden had vandaag wellicht wel hard ingegrepen. Wordt de ECB softer met de jaren, of heeft ze zich aangepast aan een veranderende economie?

“Het hoofddoel van het Europese stelsel van centrale banken is het handhaven van de prijsstabiliteit”, stelt artikel 127 van het verdrag dat de werking van de Europese Unie regelt. De Europese Centrale Bank (ECB) mag andere doelstellingen nastreven, voor zover ze de prijsstabiliteit niet in het gedrang brengen. Maar wat is prijsstabiliteit? In het verdrag staat geen definitie. Kun je bij een inflatie van 4,1 procent, zoals opgetekend in oktober in het eurogebied, nog spreken van prijsstabiliteit? En moet de ECB dan niet kordaat ingrijpen door het monetaire beleid flink te verkrappen?

De ECB van voorzitter Christine Lagarde maakt echter geen haast om de voet van het gaspedaal te halen, laat staan om de beleidsrente te verhogen. De ECB van de eerste voorzitter, Wim Duisenberg, had in de huidige omstandigheden wellicht wel groot alarm geslagen en ingegrepen. De reactiefunctie van de ECB is dus grondig veranderd, vooral omdat de wereld rondom haar de voorbije twintig jaar grondig is veranderd.

1999-2008 HET EERSTE, STRENGE REGIME

In 1998 omschreef Wim Duisenberg prijsstabiliteit klaar en duidelijk: er is sprake van prijsstabiliteit als de inflatie onder 2 procent blijft, met 2 procent als een harde bovengrens, maar zonder duidelijk omschreven ondergrens. “De ECB wilde zo de lage inflatie vastklikken, na jaren van een te hoge inflatie”, zei Roberto Motto, senior advisor monetair beleid bij de ECB, onlangs tijdens een webinar georganiseerd door het Financieel Forum van de Nationale Bank.

Verschillende factoren pleitten eind jaren negentig voor die strenge aanpak. Het Westen was er eindelijk in geslaagd het inflatiespook te temmen, dat de economie dertig jaar lang achtervolgd had. Het was het ook in het belang van de piepjonge ECB om de eerste jaren streng en kordaat te reageren op inflatiegevaar. Veelzeggend waren de renteverhoging in 2008, in volle financiële crisis, en in 2011 aan de vooravond van de eurocrisis. Het bleken achteraf legendarische vergissingen van een jonge instelling die haar reputatie in beton probeerde te gieten.

Het belangrijkste wapen van de centrale banken om de inflatie tegen zo laag mogelijke kosten in het gareel te houden, is geloofwaardigheid. Die krijg je niet cadeau: je moet ze met woord en daad verdienen. Het strenge inflatiemandaat van de ECB was ook een onderdeel van een cruciale Europese deal. Duitsland was bereid zijn sterke munt op te geven, als de ECB de prijsstabiliteit met hand en tand zou verdedigen. Het hoofdkwartier van de ECB staat niet toevallig in Frankfurt.

In het eerste decennium van de ECB kwam dat strenge kader goed van pas. De Europese economie werd geregeld geplaagd door een stevige stijging van de energieprijzen, die de inflatie tot boven 2 procent duwde. “Er werd van de ECB een sterke beleidsreactie verwacht bij een oplopende inflatie. Dankzij die verwachtingen kon de ECB geduldig zijn met haar reacties. Ze kon met agressieve taal de inflatie intomen. De bank deed als het ware aan ‘openmondoperaties’. De financiële markten deden vervolgens het werk van de ECB. De inflatieverwachtingen bleven sterk verankerd rond 2 procent”, zegt Roberto Motto.

NA 2008 HET TWEEDE, LOSSERE REGIME

Eerst de financiële crisis van 2008 en later de eurocrisis in de periode 2011-2013 zetten de wereld op zijn kop. De vrees voor inflatie maakte plaats voor een trage groei en het risico op deflatie. “Een inflatieplafond werkt goed bij een inflatieschok, maar niet als er deflatie dreigt. Wat is de ondergrens voor de ECB? Een inflatie 1 of 0 procent? Dat was niet duidelijk. Door de verwachting van een zwakke beleidsreactie op de zwakke inflatie daalde de kerninflatie verder. Tegen 2014 dook acuut deflatiegevaar op in het eurogebied”, zegt Roberto Motto.

De ECB wist al langer dat het strenge kader knelde bij deflatiegevaar. In 2003 paste de ECB de definitie van prijsstabiliteit aan: ze zou voortaan streven naar een inflatie dicht bij, maar minder dan 2 procent. De ECB voegde dus een formele ondergrens toe aan haar definitie van prijsstabiliteit, omdat de kosten van een langdurig heel lage inflatie of deflatie als hoog worden ingeschat. Het klassieke monetaire beleid raakt ook uitgespeeld, als de inflatie en de beleidsrente 0 procent benaderen. “De bedoeling van de nieuwe definitie van prijsstabiliteit was een veiligheidsmarge in te bouwen. Japan was in de greep van deflatie, en ook in Europa was de inflatie heel laag. Een schok kon volstaan om deflatie ook in Europa wortel te laten schieten”, zegt Roberto Motto.

In 2014, in het spoor van de eurocrisis, leek de Europese economie rijp voor deflatie. De ECB reageerde scherp op de gedaalde inflatieverwachtingen en haalde een nieuwe gereedschapskist uit de kelder. Zo introduceerde ze negatieve rentevoeten. “Om de ondergrens van 0 procent te verlagen en de intrestvoeten op alle looptijden te verlagen”, verklaart Roberto Motto. De ECB begon ook obligaties op te kopen, om vooral de rentevoeten op lange termijn nog te verlagen. Ze verstrekte ook zeer goedkope leningen aan de commerciële banken. “Om de kosten van de kredietcreatie te verlagen, de volumes aan nieuwe leningen te verhogen en de tarieven te verlagen”, zegt Roberto Motto.

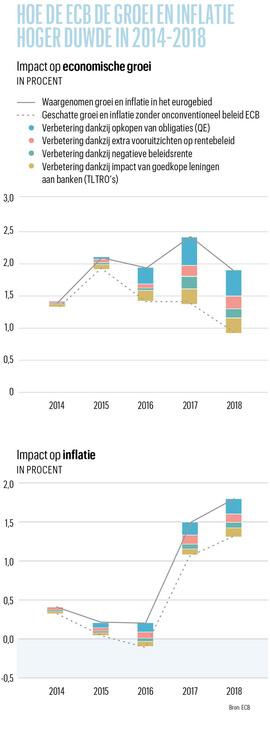

Tot slot gaf de ECB voortaan ook meer duiding over de toekomstige rentevoeten. Bijvoorbeeld door te zeggen dat de beleidsrente nog lange tijd laag zou blijven, kon de ECB met woorden de marktrentes nog lager duwen. “Onze verwachting was dat die maatregelen elkaar zouden versterken. Dat pakket heeft de langetermijnrente in de periode 2016-2018 tot 1,5 procent lager geduwd. Zonder die ingrepen waren de economische groei en de inflatie in de periode 2014-2018 een stuk lager geweest”, stelt Roberto Motto ( zie grafiek).

2021 DE KRONING VAN HET TWEEDE REGIME

De ECB bevestigde dat nieuwe beleid eerder dit jaar formeel met het formuleren van een nieuwe strategie en een nieuwe definitie van prijsstabiliteit. De ECB streeft voortaan naar een inflatie van 2 procent op middellange termijn. “Eigenlijk is die nieuwe definitie een bevestiging van het beleid van Mario Draghi (voorzitter van 2011 tot 2019, nvdr). Onder zijn voorzitterschap werd ook al gemikt naar een inflatie van 2 procent op middellange termijn”, zegt Pierre Wunsch, de gouverneur van de Nationale Bank van België.

Die inflatiedoelstelling is ook symmetrisch. Dat betekent dat de ECB een even groot probleem maakt van een aanhoudende inflatie van minder dan 2 procent als van een inflatie van meer dan 2 procent. “Het oude regime was geschikt om inflatieschokken te counteren, maar bood weinig houvast bij deflatoire schokken. Nu is onze strategie beter in evenwicht. Als de inflatie te dicht bij de nulgrens komt, grijpen we krachtig in. Die nieuwe strategie is robuuster voor een wereld die snel verandert”, zegt Roberto Motto.

De coronacrisis toonde aan hoe snel het kan verkeren. Eerst trakteerde de pandemie de Europese economie op een deflatoire schok, maar de voorbije maanden joegen de hogere energieprijzen en de botsing van een krachtig herstel op een nog haperend aanbod de inflatie flink hoger. Voor de ECB is dat nog geen reden om de voet versneld van het gaspedaal te halen. Een krapper geldbeleid kan schadelijk zijn voor de economie, terwijl de ECB verwacht dat de inflatie op middellange termijn weer onder 2 procent zal zakken.

Mogelijk zal de bank die verwachting in december bijspijkeren, maar ook dan ziet de ECB geen inflatiegolf opdoemen aan de horizon. “De inflatie zal volgend jaar afkoelen, maar dat zal meer tijd vergen dan aanvankelijk gedacht. Als de energieprijzen blijven stijgen, of als de flessenhalzen in het aanbod aanhouden, kan de inflatie langer hoog blijven dan we verwachten. Dat kan zich vertalen in hogere lonen en vervolgens ook in hogere prijzen. Tot nu zien we echter geen indicaties dat de onderhandelde lonen in de lift zitten”, zei Christine Lagarde twee weken geleden in het Europees Parlement.

WAT WORDT HET VOLGENDE REGIME?

Mocht de inflatie toch ontsporen en hardnekkig hoog blijven, dan dreigt de geloofwaardigheid van de ECB een enorme deuk te krijgen. De geschiedenis leert dat aan het herstel van die geloofwaardigheid een bijzonder hoog prijskaartje hangt, in de vorm van langdurig hoge rentevoeten die de conjunctuur verstikken.

Zover zijn we nog lang niet. De financiële markten verwachten op korte termijn weliswaar iets meer actie van de ECB, maar de aanhoudend lage langetermijnrentevoeten onderschrijven de analyse van de ECB dat de opstoot van de inflatie tijdelijk is. De inflatieverwachtingen zijn weliswaar gestegen richting 2 procent, maar dat is precies het niveau dat de ECB wenst. “Zolang de inflatieverwachtingen verankerd blijven, is het bijna onmogelijk een losgeslagen inflatie te creëren”, meent Roberto Motto.

De ECB geniet nu dus van de stevige geloofwaardigheid die ze in de eerste tien jaar van haar bestaan heeft opgebouwd. Ze kan de inflatieopstoot uitzweten zonder de economie te moeten afkoelen. Toch groeit de bezorgdheid dat de laksere houding tegenover inflatie zich vroeg of laat zal wreken, of dat de ECB straks eerder zal waken over de goedkope financiering van de overheden dan over de prijsstabiliteit.

De noordelijke eurolanden kijken argwanend toe hoe de ECB steeds meer op losse Latijnse voet staat, terwijl de strenge Duitse geest van de beginjaren vervaagt. Heel wat waarnemers zien in het vervroegde opstappen van Jens Weidmann als voorzitter van de Bundesbank een motie van wantrouwen tegen de transformatie van de ECB. Met Weidmann verdween de grootste verdediger van de orthodoxe lijn uit de raad van bestuur van de ECB. Of de ECB evolueert naar een derde regime van laksheid met een hogere tolerantie voor inflatie, moet de volgende jaren duidelijk worden. De definitie van prijsstabiliteit zal in elk geval vatbaar blijven voor correcties en aanpassingen.