Crowdlending wordt de norm in crowdfunding. Ook in België zet die financieringsvorm zijn opmars voort. Investeerders zijn bereid risico’s te nemen in ruil voor een hoger rendement. En kmo’s en groeibedrijven vinden de financiering die banken hun niet kunnen geven.

“Ik was verrast over de snelheid waarmee we 200.000 euro ophaalden. In een paar weken was het bedrag binnen”, vertelt Jean-Claude Philippron, de CEO en oprichter van P-Laser (zie kader ‘Het grootste voordeel is dat je geen borg moet voorleggen’). “We hadden een product, maar nog geen verkoop, en dus konden we bij de bank geen lening krijgen”, aldus Philippron. Crowdlending (zie kader De drie vormen van crowdfunding) bood een uitweg. Via het Bolero-platform van KBC haalde P-Laser begin vorig jaar 200.000 euro op. “Daardoor konden we gemakkelijker extra financiering aantrekken. Banken en investeringsmaatschappijen kwamen met nog eens 600.000 euro over de brug. Zo konden we onze internationale groei versnellen.”

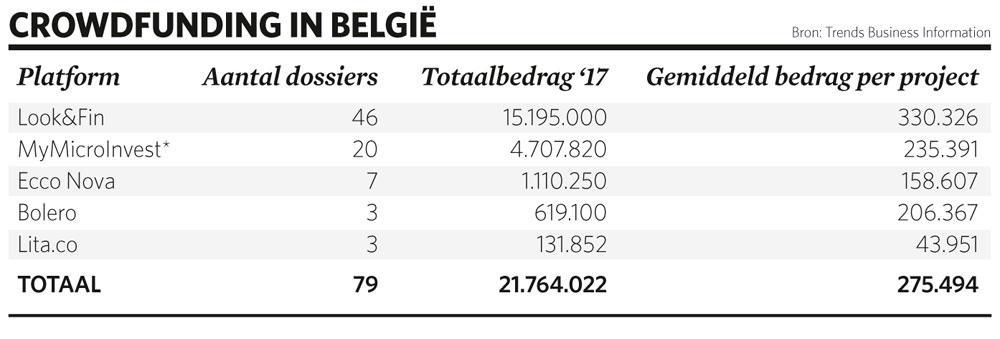

Vorig jaar stroomde via Belgische crowdfundingplatformen bijna 22 miljoen euro naar 79 projecten. Dat is een verdubbeling tegenover 2016, blijkt uit een analyse van Trends Business Information ( zie tabel). Per project werd gemiddeld 275.000 euro opgehaald.

Lening vervangt aandeelhouderschap

Toen het fenomeen crowdfunding enkele jaren geleden de kop opstak, deden investeerders het vooral voor het goede doel, uit sympathie, of omdat ze een beloning kregen. Al snel volgde financiële crowdfunding via aandelen, waarbij de investeerders aandeelhouder van een bedrijf worden. Die vorm lijkt wat op de terugweg. In de grootste vier markten van Europa (Frankrijk, het VK, Duitsland en Nederland) bracht equitycrowdfunding 300 miljoen euro op in 2016, amper meer dan een jaar eerder.

De markt van financiële crowdfunding is de voorbije jaren helemaal overgeslagen naar crowdlending, waarbij de investeerders een lening toestaan. Het kan zowel gaan om leningen tussen privépersonen als om leningen van particulieren aan ondernemingen. In België is de eerste vorm, met uitzondering van het platform Mozzeno, onbestaande.

In Europa ontwikkelt crowdlending zich razendsnel. Zeker in landen zoals het Verenigd Koninkrijk en Nederland, waar banken minder leningen toestaan aan kmo’s. In Nederland neemt meer dan driekwart van de crowdfunding-activiteit de vorm aan van een lening. En hoewel België in grootte achterblijft, gaat ook in ons land het merendeel van de middelen naar leningen aan ondernemingen.

Vooral voor groeiers

De Belgische marktleider, Look&Fin, koos van bij zijn oprichting in 2012 voor een specialisatie in crowdlending. Dat heeft het bedrijf geen windeieren opgelegd. Vorig jaar werden via het platform 46 transacties met Belgische ondernemingen gerealiseerd, goed voor 15,2 miljoen euro. Ook Bolero Crowdfunding, deel van de KBC-groep, evolueert sinds vorig jaar steeds meer naar een crowdlending-platform.

“Onze troef is ons uitgebreide investeerdersnetwerk”, zegt Ellen Lemaire, die Bolero Crowdfunding leidt. “Wij tellen 100.000 potentiële investeerders, die via Bolero gewoon zijn op de beurs te beleggen. Het gaat om mensen die bereid zijn een groter risico te nemen, en die op de leningen inschrijven om hun beleggingsportefeuille te diversifiëren. Het rendement van de leningen schommelt tussen 5 en 12 procent.”

Bolero Crowdfunding beantwoordt aan een vraag van investeerders, maar ook aan die van bedrijven die geld zoeken, zegt Xavier de Troostembergh, business development manager van Bolero Crowdfunding: “Crowdlending vormt een extra financieringsoplossing. Maar in tegenstelling tot equity-crowdfunding, dat op starters mikt, is crowdlending vooral geschikt voor kmo’s die middelen zoeken om hun groei te financieren. Ze moeten een bepaalde terugbetalingscapaciteit hebben om een lening uit te schrijven.”

In de mix

Uit het onderzoek van Trends Business Information (TBI) blijkt dat de kmo’s die vorig jaar een beroep deden op crowdlending, een gemiddelde omzet van 4,3 miljoen euro halen en zestien mensen in dienst hebben. “Het zijn bedrijven die willen doorgroeien, maar vaak geen lening bij de bank kunnen krijgen omdat ze geen waarborgen kunnen voorleggen”, zegt Pascal Flisch van TBI.

“Crowdlending versterkt de financieringsmix”, zegt Lemaire. “Voor sommige ondernemingen kan het een opstap vormen naar bankfinanciering. We zien crowdlending als een extra financieringsmiddel om bedrijven zuurstof te geven, aanvullend aan de banklening.”

Daarom wil Bolero Crowdfunding ook achtergestelde obligaties aan de man brengen. Die worden zo goed als gelijkgeschakeld met eigen middelen en versterken de balans, waardoor er meer andere financieringsmogelijkheden zijn.

Voor de investeerders houdt dat een groter risico in. “Investeerders moeten beseffen dat die ondernemingen vaak eerst een kredietdossier bij KBC ingediend hebben”, waarschuwt Flisch. “De kans is groot dat de bank financiert wat ze aanvaardbaar vindt, met de noodzakelijke waarborgen, en dat ze de rest, zonder waarborg, aan het publiek aanbiedt. Bovendien komt de terugbetaling van de obligatie er, conform de volgorde van de schuldeisers, pas als de bank volledig vergoed is.”

Opmerkelijk is dat Bolero niet de interne kredietrating vrijgeeft die KBC hanteert voor de onderneming in kwestie. Er zijn wel plannen om een rating van een extern bureau mee te geven. “KBC voert een strenge politiek, die niet toelaat onverantwoorde risico’s af te schuiven op het brede publiek. Het is belangrijk dat investeerders goed geïnformeerd zijn over de risico’s. We informeren onze klanten duidelijk dat ze intekenen op een achtergestelde obligatie. Voor dat extra risico worden ze beloond met een hoger rendement”, verduidelijkt Lemaire.

De hype voorbij

Bolero Crowdfunding realiseerde vorig jaar acht deals, waarvan drie in België, goed voor een opbrengst van 1,2 miljoen euro. De komende jaren wil de afdeling stevig groeien. Lemaire is ervan overtuigd dat het aanbieden van achtergestelde leningen de cijfers een boost zal geven. Daarnaast is er het effect van een markt die jaarlijks fors groeit. “Wij denken dat de Belgische crowdlendingmarkt in vijf jaar kan doorgroeien tot 100 miljoen euro. De interesse van ondernemers neemt toe. Dit is geen hype meer.”

Xavier de Troostembergh vult aan: “Wellicht zal er weleens een accident de parcours zijn. Maar dynamische investeerders laten zich daardoor niet afschrikken. Het percentage wanbetalingen in Nederland bedraagt amper 2,6 procent. Voor een risicovolle activiteit is dat een buitengewoon goede ratio.”

In vergelijking met andere landen in Europa staat crowdfunding in België nog maar in zijn kinderschoenen. In Nederland bijvoorbeeld werd enkel in de eerste zes maanden van 2017 al 99,4 miljoen euro opgehaald.

“Het kan nog veel beter in België”, stelt Lemaire. De overheid heeft vorig jaar fiscale stimuli ingevoerd. Er geldt een vrijstelling van de roerende voorheffing op de rentebetalingen van de leningen, maar enkel voor ondernemingen jonger dan vier jaar. “Aangezien crowdlending vooral bestemd is voor groeibedrijven, wordt de vrijstelling beter uitgebreid”, vindt Lemaire.

Ook het maximale bedrag van 300.000 euro dat per project mag worden opgehaald, zonder de uitgifte van een prospectus, kan opgetrokken worden, zegt Lemaire. “In Nederland bedraagt het plafond 2,5 miljoen euro, in Frankrijk 1 miljoen en in het VK zelfs 5 miljoen euro. Dat biedt rijpere ondernemingen meer toegang tot groeifinanciering.”

DE DRIE VORMEN VAN CROWDFUNDING

NIET-FINANCIËLE CROWDFUNDING

Het gaat om giften en beloningen. Er worden geen financiële instrumenten uitgegeven en de investeerder wordt geen aandeelhouder of schuldeiser van het bedrijf. Hij verwacht geen financiële return, maar doet het meer uit filantropie (schenking) of om een bepaald product te krijgen (beloning). Die vorm van crowdfunding wordt vaak gebruikt in artistieke sectoren. De geïnvesteerde bedragen per persoon zijn doorgaans laag.

Voorbeeld: Hello Crowd, het platform van Hello Bank (BNP Paribas Fortis) dat daarvoor samenwerkt met Ulule (een van de grootste spelers in Europa).

EQUITY-CROWDFUNDING

Financiële crowdfunding via een aandelenparticipatie. De investeerder wordt aandeelhouder van het bedrijf. In veel gevallen gebeurt de investering uit sympathie voor een project, maar er wordt ook een potentieel financieel rendement verwacht. Die return is hoogst onzeker. Omdat er geen secundaire markt is, zijn de aandelen nauwelijks verhandelbaar.

Voorbeeld: Spreds (het vroegere MyMicroInvest) en Bolero Crowdfunding (KBC Securities).

CROWDLENDING

Financiële crowdfunding via het toekennen van een lening. Er wordt een financieel instrument uitgegeven (vaak een note of een obligatie), waardoor de investeerder schuldeiser wordt. Hij krijgt jaarlijks een rente op de geleende som en aan het einde van de looptijd (vaak 3 tot 5 jaar) wordt de lening volledig terugbetaald.

Voorbeeld: marktleider Look&Fin en Bolero Crowdfunding.

‘HET GROOTSTE VOORDEEL IS DAT JE GEEN BORG MOET VOORLEGGEN’

P-Laser, een Limburgs bedrijf dat mobiele apparaten maakt om met behulp van lasertechnologie verroest en vervuild industrieel materiaal te reinigen, leende vorig jaar via Bolero Crowdfunding 200.000 euro. Dat geld gebruikte het om de verkoop in het buitenland een boost te geven.

“Aanvankelijk was ik sceptisch”, vertelt CEO Jean-Claude Philippron (57). “Ik dacht dat crowdfunding vooral iets was voor hippe, trendy bedrijven, terwijl wij toch eerder een klassiek industrieel bedrijf zijn. Maar de financieringsronde bij het grote publiek paste perfect in onze financieringsmix en was bovendien heel snel rond.”

P-Laser schreef een lening op vijf jaar uit en betaalt een rente van 7 procent. Iets meer dan 200 investeerders maakten van de uitgifte een succes. “Het grote voordeel is dat je geen waarborgen moet voorleggen”, zegt Philippron. “De bank eist een borgstelling, wat voor veel beginnende ondernemers een serieuze hinderpaal is. Ook de snelle afhandeling is een pluspunt in vergelijking met het tijdrovende proces van het aanvragen van een bankkrediet.”

Door de crowdlending kon P-Laser gemakkelijker andere investeerders (onder meer LRM) en de bank overtuigen. Philippron: “De operatie gaf ons meer visibiliteit en geloofwaardigheid. En aan het trio van ‘family, friends and fools’ die ons geld wilden lenen, kun je een officieel kader bieden, wat het professioneler en objectiever maakt.”

Philippron zou het andere ondernemers aanraden crowdlending te onderzoeken. “Maar ik geef er de voorkeur aan het onder de koepel van een bank te doen, die het investeringsdossier beoordeelt. Als een bank er haar naam aan verbindt, biedt dat de investeerders toch een bepaalde garantie. Een debacle zou negatief afstralen op de reputatie van de instelling.”

Fout opgemerkt of meer nieuws? Meld het hier