Disney zet vol in op de abonnementsvorm Disney+. Afgelopen kwartaal kwamen er 7,9 miljoen nieuwe klanten bij. Disney+ heeft 137,7 miljoen abonnees en dat was ruim boven de gemiddelde analistenverwachting van 134,4 miljoen voor het tweede kwartaal van het gebroken boekjaar 2022.

Die getallen zijn helemaal goed wanneer ze worden afgezet tegen Netflix, dat in het afgelopen kwartaal het aantal abonnementen voor de eerste keer in tien jaar zag dalen. De achterstand van Disney op Netflix nam af tot 83,9 miljoen klanten.

CEO Bob Chapek temperde tijdens de analistenbijeenkomst wel de verwachtingen voor de komende twee kwartalen. Hij nam afstand van de veronderstelling dat in de tweede helft van het boekjaar 2022 er een versnelling zou optreden in het aantal Disney+-abonnementen.

De pretparken van Disney draaien geweldig, die brachten 1,8 miljard dollar winst in het laatje. De prijskracht van die parken is enorm. In het nieuwe Star Wars Galactic Starcruiser-hotel kosten twee overnachtingen voor twee personen 4.800 dollar. Chapek waarschuwde ook hier voor te optimistische verwachtingen. De Disney-parken in Hongkong en Sjanghai zijn dicht en dat kan het komende kwartaal zo’n 350 miljoen dollar aan winst schelen.

Conclusie

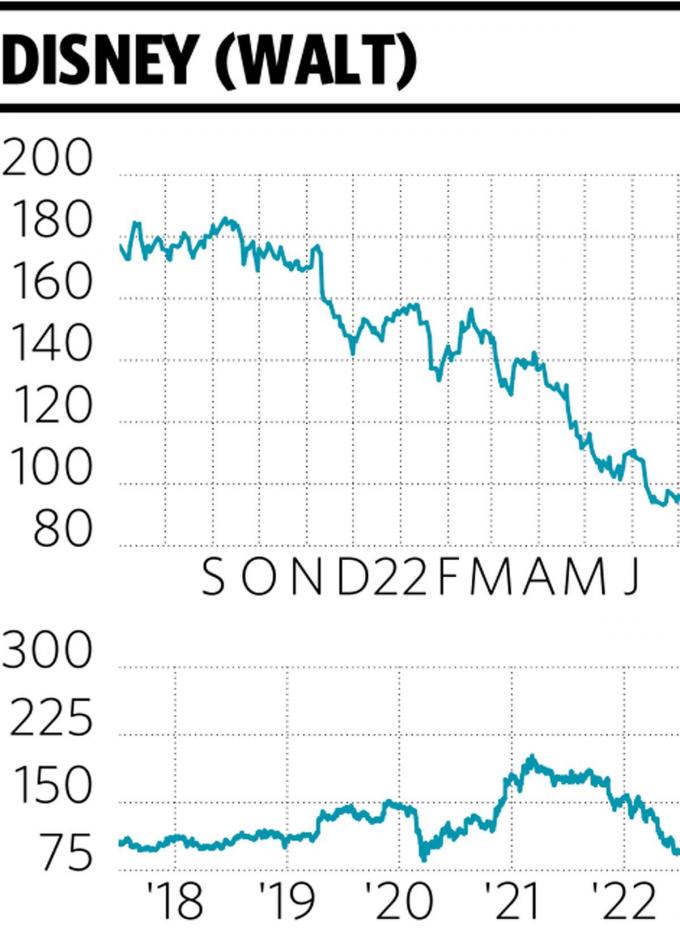

Het aandeel Disney scoort helemaal niet goed. De historische piekkoers is alweer van 8 maart 2021 toen het aandeel op 203 dollar noteerde. Door de getemperde verwachtingen voor de parken en voor Disney+ kwam de koers zelfs onder de 100 dollar terecht.

Disney noteerde ruim zeven jaar geleden voor het eerst boven 100 dollar. Toen was de omzet in het tweede kwartaal van het gebroken boekjaar 2015 12,4 miljard dollar. Afgelopen kwartaal was de omzet 19,3 miljard dollar. De bedrijfskasstroom (ebitda) bedroeg toen 3,6 miljard en nu 4,1 miljard dollar. De huidige waardering is dus een stuk aantrekkelijker dan de eerste keer dat het aandeel op 100 dollar stond. Het advies blijft dan ook ‘kopen’.

Verschenen op insidebeleggen.be op 28 juni

Fout opgemerkt of meer nieuws? Meld het hier