AB InBev creëert dilemma voor Heineken

AB InBev wil SABMiller inlijven. Die schokgolf zal de top tien van wereldbrouwers fors door elkaar schudden. Welke schaakzet rest de enige serieuze navolger, de Nederlandse brouwerij Heineken?

AB InBev praat met SABMiller over een “door beide partijen goedgekeurde” overname. Dat meldde de wereldbrouwer gisteren in een kort mediabericht. Die megafusie heeft enorme gevolgen voor de twee betrokken partijen, maar al evenzeer voor de andere wereldbrouwers.

Als de fusie plaatsvindt, zal AB InBev bijna zeker de activiteiten van SABMiller in China en in de Verenigde Staten moeten verkopen. In de Verenigde Staten is AB InBev de marktleider, met een marktaandeel van 46 procent. SABMiller is het nummer twee, via de joint venture MillerCoors. Die heeft een marktaandeel van 27 procent.

De kans dat de Amerikaanse mededingingsautoriteiten de overname goedkeuren, lijkt vrij klein. Tenzij AB InBev zou kunnen overtuigen dat het door een grote productie-efficiëntie de bierprijs voor de consument zou kunnen doen dalen. Dat argument leverde in 2008 de goedkeuring op voor de samenwerking tussen Miller en Coors (de nummers twee en drie in de markt). Maar dan nog is de vraag of AB InBev de merkenportefeuille van MillerCoors zou willen overnemen.

Orde op zaken

Heineken en SABMiller ogen als de twee grote verliezers van de bierstrijd

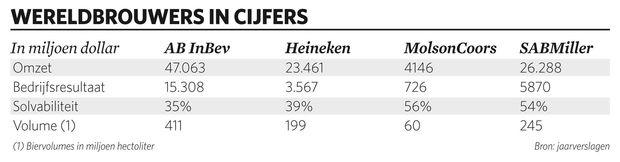

Een verkoop van Miller lijkt logisch. Maar wie wordt de koper? Gemakshalve wordt MolsonCoors genoemd, de Canadees-Amerikaanse brouwer, die nu al een economisch belang van 50 procent in de joint venture heeft. Maar MolsonCoors heeft het niet onder de markt. De enige activiteit die echt goed draait, is de joint venture in de Verenigde Staten. Die was vorig jaar goed voor een volumeverkoop van 73 miljoen hectoliter, een omzet van 7,85 miljard dollar, en een bedrijfsresultaat van 1,35 miljard dollar.

Dat is mooi. Maar de andere activiteiten van MolsonCoors draaien zwak tot vierkant. In Europa maakte de onderneming vorig jaar verlies. MolsonCoors is er actief in het Verenigd Koninkrijk en Midden-Europa. Beide zijn voormalige bedrijven van AB InBev. In 2001 kocht MolsonCoors de Britse activiteiten (Carling), in 2012 de Midden-Europese poot van AB InBev. Zeker die laatste kostte MolsonCoors tot nu toe bloed, zweet en tranen.

Ook in Canada presteert de onderneming vrij zwak: het marktaandeel zakte in vijf jaar van 42 naar 37 procent. MolsonCoors maakt in Canada nog winst, maar de bedrijfswinstmarge van 22 procent ligt gevoelig lager dan die van marktleider AB InBev (34%). De Belgisch-Braziliaanse brouwer heeft er een marktaandeel van 42 procent met zijn filiaal Labatt.

Is MolsonCoors bereid tot een zware en dure overname, waar het eigenlijk eerst orde op zaken moet stellen? De bijzonder hoge solvabiliteit (56%), en de aandelenstructuur pleiten in het voordeel van een overname. MolsonCoors heeft A- en B-aandelen.

De stemrechten zijn voor vier vijfde in handen van de controlerende families Coors en Molson. De financiering van de overname zou kunnen gebeuren via de uitgifte van nieuwe B-aandelen, die enkel economische, maar geen stemrechten hebben. De B-aandelen mogen enkele bestuurders kiezen voor de raad van bestuur.

Maar de problemen bij MolsonCoors zouden ook in het nadeel kunnen uitdraaien van AB InBev, bij een door de Amerikaanse mededingingsoverheden gedwongen verkoop van MillerCoors.

Wereldberoemd in China

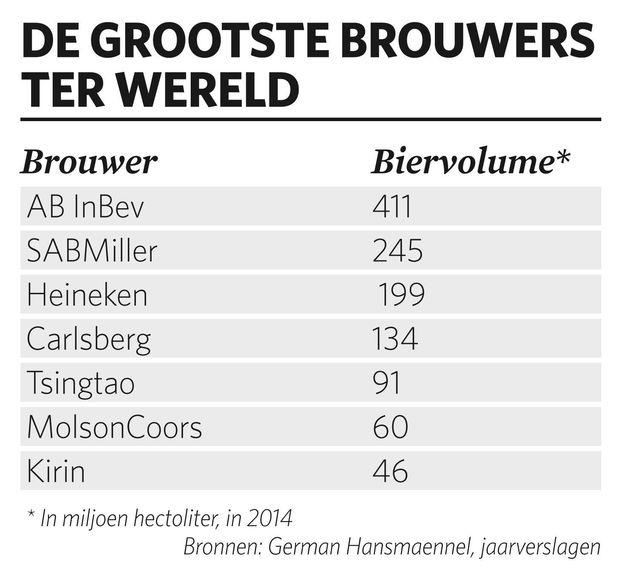

Een al even zwaar struikelblok wordt China. SABMiller heeft er een joint venture met China Resources Enterprise, een in Hongkong beursgenoteerde voedingsgroep. Het biermerk heet Snow. Dat merk is wereldberoemd in China, maar is in het buitenland nauwelijks bekend. Snow is een uitstekend voorbeeld van hoe de biermarkt bijzonder lokaal blijft. Ondanks een wereldwijd biervolume van ongeveer twee miljard hectoliter, blijft 92 procent consumptie van lokale merken. Snow is het meest gedronken bier in de wereld, met vorig jaar een volume van ongeveer 107 miljoen hectoliter. Snow is de Jupiler van China. Wereldberoemd in eigen land, maar nauwelijks in het buitenland verkocht (al is Jupiler sinds enkele jaren aan een sterke opmars in Nederland bezig).

Maar AB InBev mag geen belang nemen in de joint venture van SABMiller en China Resources Enterprise (die joint venture heet CR Snow)

Maar AB InBev mag geen belang nemen in de joint venture van SABMiller en China Resources Enterprise (die joint venture heet CR Snow). Dat werd zo beslist door de Chinese mededingingsoverheden in december 2008, als voorwaarde bij de overname van de Chinese activiteiten van Anheuser-Busch. Ter herinnering: InBev kocht de toenmalige Amerikaanse marktleider Anheuser-Busch in november 2008 voor bijna 54 miljard dollar. Dat was toen de grootste overname in cash van een producent van consumentengoederen.

AB InBev groeit daarom hoofdzakelijk organisch in China. Vorig jaar werd een volume van 71 miljoen hectoliter en een marktaandeel van 16 procent behaald. De brouwer is het nummer drie in het land, na CR Snow (24% marktaandeel) en Tsingtao.

Kan China Resources Enterprise dan maar gauw het belang van SABMiller uitkopen? Zo eenvoudig is het ook weer niet. De onderneming zag vorig jaar voor de eerste keer de biermarkt slabakken. Bovendien is China Resources Enterprise een conglomeraat met activiteiten in grootwarenhuizen (5000 winkels in China), bier, voeding en frisdrank. De onderneming leed vorig jaar een nettoverlies, te wijten aan de slechte gang van zaken in het winkelsegment. De bierbusiness draait stevig, met in 2014 een omzet van 34,5 miljard Hongkong dollar (3,6 miljard euro) en een ebitda van 4,35 miljard Hongkong dollar (460 miljoen euro).

Heineken is aan zet

Staan op het lijstje van grootste wereldbrouwers nog kandidaat-kopers? Dat is vrij twijfelachtig. De Deen Carlsberg heeft vandaag andere katten te geselen. De belangrijkste activiteit is in Rusland, en dat land boert al jaren achteruit. Ook dit jaar verwacht Carlsberg geen beterschap in het land van de tsaren. Het is alle hens aan dek in Oost-Europa voor de Deense brouwer.

De Chinees Tsingtao heeft eigenlijk hetzelfde probleem als China Resources Enterprise. Wereldberoemd in eigen land, nauwelijks internationale ervaring. En bij de Japanner Kirin is de boodschap zo mogelijk nog duidelijker: “De toestand van de groep is zeer ernstig”, laat de nieuwe CEO Yoshinori Isozaki weten. Na enkele jaren van ongebreidelde, en vooral peperdure, internationale expansie, focust de bierproducent weer op eigen land, Japan.

Er rest dus één kandidaat-koper: Heineken. De Nederlander zal ongetwijfeld uit zijn schulp moeten kruipen. Het zou de Chinese en/of Amerikaanse activiteiten van AB InBev kunnen kopen. Maar in geval van een overnamefinanciering via de uitgifte van nieuwe aandelen, zou dat een verwatering betekenen van het aandeelhouderschap van de familie Heineken.

De Nederlander Heineken zal ongetwijfeld uit zijn schulp moeten kruipen.

Die familie controleert via een getrapte structuur de Nederlandse brouwer. De beursgenoteerde houdstermaatschappij Heineken Holding heeft 50,005 procent in de werkmaatschappij Heineken. De familie, met Charlene de Carvalho-Heineken als controlerende aandeelhouder, heeft op haar beurt bijna 52 procent in de holding. Wil ze onder de psychologische drempel van de 50 procent zakken? Eventueel in een Noord-Amerikaanse combinatie met MolsonCoors?

Die combinatie zou heel complementair zijn, want Heineken is vandaag in de Verenigde Staten louter invoerder van zijn bekendste merk, en zijn Mexicaanse merken. Via MillerCoors zou het distributienetwerk zeer sterk uitbreiden. Bovendien zou Heineken dan een combinatie hebben van zijn eigen geïmporteerde premiummerken en sterke lokale merken, een strategie die de Nederlander in bijna al zijn markten hanteert.

Diezelfde vlieger zou ook kunnen opgaan in China. De combinatie van een sterk lokaal merk, Snow, met de verkoop van het eigen merk Heineken. Heineken mikt vandaag in China vooral op dat premiummerk, en heeft er slechts een zeer beperkte brouwcapaciteit.

Het is bijna ironisch: vorig jaar in september wees Heineken nog een huwelijksaanzoek af van SABMiller. SABMiller wou zich via een fusie met Heineken ongenaakbaar maken voor het reikhalzende AB InBev. Maar Heineken wees de paringspoging af, want het wou zelfstandig verder gaan. Dat dreigt nu als een boemerang terug te komen. Want zowel SABMiller als Heineken ogen als verliezers van de bierstrijd: SABMiller weet nu officieel dat AB InBev het wil kopen. Heineken moet een belangrijke tegenzet doen, met wellicht de familiale verwatering als gevolg.

Maar daarom liggen de kaarten nog niet uitstekend voor de Belgisch-Braziliaanse brouwer. AB InBev heeft slechts weinig kandidaat-kopers voor de twee belangrijke landen China en de Verenigde Staten. Maar het is nu al duidelijk dat die fusieschok ook enorme uitdeiningen bij de resterende concurrenten zal veroorzaken.

Fout opgemerkt of meer nieuws? Meld het hier