Recessies zijn moeilijk voor beleggers om op in te spelen. Strategen en analisten leggen uit hoe ze hun portefeuilles er toch tegen kunnen wapenen. “In een gebalanceerde portefeuille is het zaak de recessieklap te beperken, om de grootste risico’s af te dekken, zonder achteraf de remonte te missen”, stelt Dirk Thiels van KBC Asset Management.

“De financiële markten proberen uiteraard op recessies te anticiperen, en de meeste professionele beleggers hebben daar draaiboeken voor. Maar een recessie timen is uiterst moeilijk. Als je dat zou kunnen, zou het simpel zijn: dan gooi je alle aandelen buiten voordat de recessie begint en koop je ze terug wanneer ze is afgelopen”, zegt Dirk Thiels, strateeg bij KBC Asset Management. “Het gevaarlijkste aan een recessie is dat je de remonte achteraf mist. Dan riskeer je tientallen procenten aan rendement mis te lopen.”

Ook nu blaast de economie warm en koud tegelijk over het recessiegevaar. “Speel je er te vroeg op in, dan zit je ook fout. Kijk maar naar de heropleving van deze zomer. Als je toen al heel defensief gepositioneerd was, heb je rendement gemist”, voegt Thiels eraan toe.

‘Het gevaarlijkste aan een recessie is dat je de remonte achteraf mist. Dan riskeer je tientallen procenten aan rendement mis te lopen’

In de geavanceerde economieën zijn de kansen op een recessie de jongste maanden aanzienlijk gestegen. In Europa komt er zo goed als zeker een. De Verenigde Staten hebben een zogenoemde technische recessie gehad, met twee opeenvolgende kwartalen van economische krimp, maar de andere indicatoren staan daar nog niet op rood. China zit al in een verdere fase van economische afkoeling, waarin de overheden en de centrale banken de bedrijvigheid opnieuw proberen aan te wakkeren.

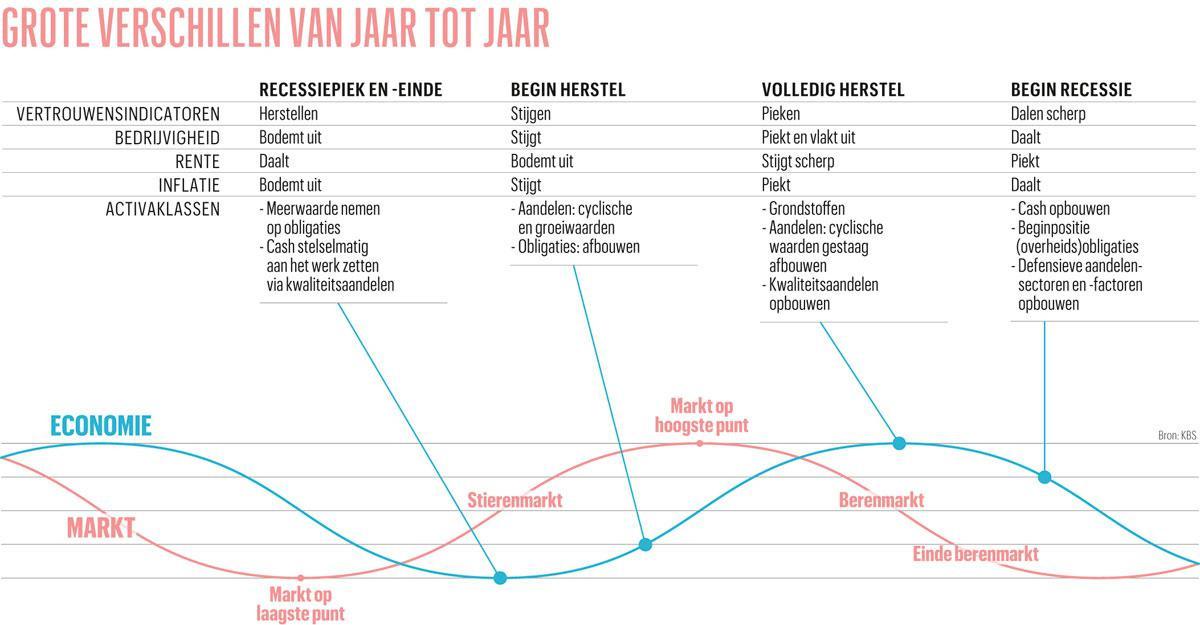

Omdat een recessie geen aan- en uitknop heeft, spreken analisten en strategen er altijd in termen van waarschijnlijkheid over. Ze timen is onbegonnen werk, wat niet wil zeggen dat beleggers niets kunnen doen om hun portefeuilles recessiebestendig te maken. “In een gebalanceerde portefeuille is het zaak de recessieklap te beperken, om de grootste risico’s af te dekken zonder achteraf de remonte te missen”, stelt Dirk Thiels.

1 SPEEL MET GEWICHTEN

Een eerste stap is het gewicht van de meest recessiegevoelige beleggingen te verminderen. “Typisch breng je de aandelenweging in je portefeuille onder het gemiddelde dat bij je risicoprofiel hoort”, stelt Dirk Thiels. Beleggers in een risicocategorie met 50 procent aandelen kunnen dat terugbrengen tot bijvoorbeeld 40 of 35 procent. “Zo’n 10 tot 15 procent onder het normgewicht is standaard, maar daar zijn we nog niet aan toe”, stelt de KBC-strateeg.

Een klassiek signaal in de aanloop naar een recessie zijn oplopende rentes. “Veelal zie je dan, zoals nu, hogere reële rentes. Dat betekent dat risicovolle beleggingen het moeilijk zullen krijgen”, zegt Kenneth De Broux, strateeg bij Société Générale. In het aandelenuniversum zijn dat groeibedrijven en cyclische sectoren. Bij de obligaties zijn dat hoogrentende bedrijfsobligaties (high yield in het beleggersjargon) en overheidspapier met lange looptijden. Die bouwen de beleggers dan het best af.

Zo krijgen ze cash in hun portefeuille. Dat geld kunnen ze laten staan, of er andere activaklassen mee kopen. Obligaties zijn de meest logische keuze. Maar ook daar is het een kwestie van timing en geleidelijk je positie opbouwen. “Wanneer de centrale banken de rente optrekken, de inflatie piekt en de recessie ingaat, worden overheidsobligaties aantrekkelijk”, legt Kenneth Broux uit. “Maar daar is het in de meeste geavanceerde economieën nu nog te vroeg voor. Als de inflatie begint af te vlakken en die andere signalen beginnen te keren, is dat een aankoopmoment voor overheidsobligaties.”

Er zijn verschillende ETF’s (fondsen die een vooraf bepaalde korf aandelen volgen) waarmee beleggers op die beweging kunnen inspelen, zoals de iShares USD Treasury Bond 3-7yr UCITS (ISIN IE00B3VWN393) of de Lyxor Euro Government Bond UCITS (ISIN LU1650490474).

2 BOEK MEERWAARDE OP OBLIGATIES

Vincent Juvyns, strateeg bij JP Morgan Asset Management, ziet nog kansen in de obligaties, meer bepaald in de VS en China. “De Amerikaanse centrale bank staat redelijk ver in de normalisering van de rente, die voor veel looptijden al boven 3 procent noteert. Daarmee heb je al een deftige coupon. E de dollar blijft een veilige haven, zeker tijdens recessies.”

Daarnaast liggen ook kansen in Chinees staatspapier. “China loopt voor. De economie koelt er al af en de centrale bank verlaagt de rente. De markt in Chinees staatspapier is een van de weinige die het goed doen”, stelt hij. In euro brachten Chinese staatsobligaties vorig jaar 16 procent op, dit jaar staan ze al op plus 6 procent, terwijl de meeste obligatie-indexen meer dan 10 procent verlies laten optekenen. “Voor brave staatsobligaties is 6 procent toch niet slecht. De centrale bank zal er blijven versoepelen. Dus dat blijft een goede bescherming tegen een recessie.”

Mogelijke ETF’s in die markt zijn JPM BetaBuilders China Aggregate Bond (ISIN IE000RJNOUX7) of de iShares China CNY Bond Bond UCITS (ISIN IE00BKPSFD61).

In die tweede fase begint een recessie op volle toeren te draaien, is de inflatie al afgenomen en de beginnen de centrale banken de rentes te verlagen. Dan kunnen die obligaties dienen om een deel van de verliezen in de portefeuille te compenseren. Wanneer het renteniveau daalt, stijgt de waarde van bestaande obligaties. “Wanneer de recessie bezig is en de rentes op obligaties beginnen te zakken en hun koersen te stijgen, dan kun je op het obligatiegedeelte van je portefeuille meerwaarde boeken”, legt Dirk Thiels uit.

3 KOOP WAT NUTTIG EN NODIG IS

Het aandelengedeelte van een beleggingsportefeuille kan ook enkele verschuivingen gebruiken om een economische terugval op te vangen. “Je moet sectoren zoeken die voor hun winsten en kasstromen minder afhankelijk zijn van economische schommelingen. Cyclische bedrijven zijn dus te vermijden. Dat zijn ondernemingen met veel vaste kosten of waarvan klanten makkelijk kunnen opstappen”, zegt Dirk Thiels.

“Voorbeelden zijn industriële bedrijven en cyclische consumentengoederen die niet levensnoodzakelijk zijn, zoals elektronica, auto’s of toerisme”, voegt Kenneth Broux van SocGen toe. “Wij hebben in juni al aangeraden meer defensieve sectoren op te nemen in aandelenportefeuilles.”

De strateeg verwijst bijvoorbeeld naar nutsbedrijven. Ondernemingen in water, gas en elektriciteit hebben stabiele en voorspelbare inkomstenstromen, omdat ze met langetermijncontracten werken en omdat hun diensten en producten nu eenmaal essentieel zijn. De samenleving kan niet zonder water, gas en elektriciteit.

De beleggers kunnen gaan voor individuele nutsaandelen, maar het vergt enig zoek- en studiewerk om er de meest kwaliteitsvolle uit te pikken. Het Belgische Elia is een mooi voorbeeld, maar dat is momenteel duur. ETF’s rond nutsindexen zijn een andere optie, zoals de Xtrackers MSCI World Utilities UCITS (ISIN IE00BM67HQ30) of de iShares STOXX Europe 600 Utilities UCITS (ISIN DE000A0Q4R02).

Een kanttekening bij die nuts- ETF’s is dat de onderliggende indexen veel energiebedrijven bevatten die het jongste jaar uitzonderlijk veel winst hebben gemaakt, dankzij de hoge energieprijzen. De kans is klein dat dat blijft duren. De iShares Global Water UCITS (ISIN IE00B1TXK627) heeft niet die blootstelling aan energie, en focust enkel op bedrijven verbonden aan water, waaronder nutsbedrijven zoals American Waterworks.

Voor bedrijven die noodzakelijke levensmiddelen en diensten verkopen (consumer staples in het beleggersjargon) en bedrijven uit de gezondheidszorg geldt hetzelfde als voor de nutssector. Ze houden tijdens recessies beter stand dan de rest van de markt, omdat ze zaken verkopen waar consumenten als laatste op besparen. In die eerste categorie zitten multinationals als Procter & Gamble, L’Oréal en Nestlé. In de laatste zijn namen als Johnson&Johnson of Pfizer vaste waarden. Beleggers kunnen op beide sectoren inspelen met de ETF’s Xtrackers MSCI World Consumer Staples UCITS (ISIN IE00BM67HN09) en iShares S&P 500 Health Care Sector UCITS (ISIN IE00B43HR379).

4 KIES VOOR DIVIDEND EN KWALITEIT

Vincent Juvyns wijst op nog andere types recessiebestendige aandelen. “In een recessie wil iedereen kwaliteitsbedrijven. Die herken je aan een stabiel dividendrendement”, legt hij uit. Hij verwijst naar de jaren zeventig, om het belang daarvan aan te tonen. “Toen kwam twee derde van het rendement van aandelen voort uit de dividenden. Die bieden een zekere bescherming tijdens een recessie en een beurscorrectie. Als de markt zakt met 10 procent, maar je hebt 5 procent dividendrendement, is je verlies beperkt tot 5 procent”, rekent hij voor.

In de jaren tachtig is een term verzonnen voor zulke duurzame dividendbetalers: dividend aristocrats. Dat zijn bedrijven die in de afgelopen 25 jaar elk jaar hun dividend hebben opgetrokken. In de Amerikaanse sterindex S&P500 vinden we zo bedrijven als de materialengroep Albermale, het IT-bedrijf ADP en de energiereuzen Chevron en Exxon Mobil. In de Europese lijst staan onder meer de telecomspeler Bouygues, de verzekeraar Ageas en het chemiebedrijf Solvay. De meeste dividend aristocrat– indexen hebben bijbehorende ETF’s, zoals de SPDR S&P Global Dividend Aristocrats UCITS (ISIN IE00B9CQXS71) of de SPDR S&P Euro Dividend Aristocrats UCITS (ISIN IE00B5M1WJ87).

‘Recessies leiden soms tot paniek en dan stappen de beleggers op het slechtst mogelijke moment uit tegen bodemkoersen’

Behalve sectoren doen ook sommige factoren het beter in economisch zwaar weer. Een ervan is een beleggingsstrategie waarvan empirisch onderzoek aantoont dat die op termijn bovengemiddelde rendementen oplevert. Beleggen in kwaliteitsbedrijven is een van de bekende factoren, en geschikt om enige recessieverdediging mee op te trekken in een beleggingsportefeuille.

Die kwaliteit wordt bij bedrijven onder meer bepaald door een hoog rendement op het eigen vermogen, een lage schuldgraad en een stabiele winstgroei. Er zijn talrijke kwaliteitsindexen en aanverwante ETF’s. De grootste twee zijn de iShares Edge MSCI World Quality Factor UCITS (ISIN IE00BP3QZ601) en iShares Edge MSCI USA Quality Factor UCITS (ISIN IE00BD1F4L37) met bedrijven in als Novo Nordisk, Roche, S&P Global en Mastercard.

Daarnaast zijn er ETF’s die kwaliteit en dividend combineren, waaronder de Fidelity US Quality Income UCITS (ISIN IE00BYXVGX24) en de iShares MSCI World Quality Dividend ESG UCITS (ISIN IE00BYYHSQ67).

Los van alle aanbevolen portefeuilleverschuivingen gelden enkele overkoepelende stelregels die beleggers ook tijdens een recessie niet uit het oog mogen verliezen, vertellen alle strategen die Trends sprak. “Panikeer vooral niet”, zegt Dirk Thiels van KBC stellig. “Recessies leiden soms tot paniek en dan stappen de beleggers op het slechtst mogelijke moment uit tegen bodemkoersen. Als je bijstuurt, doe je dat het best geleidelijk en rekening houdend met de scenario’s die je het meest mogelijk acht.”

Naast geleidelijkheid blijft ook diversificatie de mantra. “Wat je ook doet, blijft gediversifieerd belegd”, zegt Vincent Juvyns van JP Morgan AM. “Een baissemarkt is een anomalie, die vaak niet lang duurt en niet op het langetermijnrendement hoeft te wegen. Hope for the best, prepare for the worst. Dat is wat beleggers nu moeten doen.”