Vooruitblik beursweek: obligaties zijn terug van weggeweest

De inflatie mag dan vertragen, de beleggers zullen in een heel andere wereld terechtkomen dan de afgelopen vijftien jaar.

Deze week komt een hoop indicatoren uit die peilen naar de staat van de economie wereldwijd en het sentiment daarrond. Zo is het uitkijken naar de eerste cijfers van de aankoopmanagersindexen (PMI’s) voor november, om te zien in hoeverre ze in lijn liggen met die van oktober, want die laatste voorspelden weinig goeds. De wereldwijde economie is nog steviger in een krimp geschoten, zo bleek toen. Vooral het Verenigd Koninkrijk en de eurozone staan er slecht voor. Zowel de diensten- als de goederensector valt sterk terug. De VS zitten op de grens tussen krimp en expansie.

Dat, in combinatie met de aanhoudende inflatie, doet het stagflatie-alarm afgaan. Het is evenwel te vroeg om van dat scenario uit te gaan. De inflatie geeft in de VS al een eerste teken van vertraging. Nog niet genoeg om victorie te kraaien over een definitieve terugtrekking, maar hoop doet leven. Als de inflatie vanaf nu structureel terugvalt, kan het stagflatiegevaar worden afgewend.

Nieuwe fase aangebroken?

Het zal ook bepalen hoe fel de Fed, de Amerikaanse centrale bank, nog op de rem blijft staan. Deze week komen ook de notulen van de jongste rentebijeenkomst van de Fed uit. Daaruit zal duidelijk worden hoeveel van de Fed-bestuurders het wat rustiger aan willen doen door bijvoorbeeld de volgende keer de rente met maar 50 basispunten (0,5%) te verhogen in plaats van de reeks van 75 basispunten per keer tot nu toe.

Een eerste teken van verzwakking in die monetaire verkrapping zal de beursmoraal een nieuw boostje geven, zoals bij de eerste tekenen van een vertragende inflatie vorige week. Ook de notulen van de jongste vergadering van de Europese Centrale Bank zijn donderdag beschikbaar. De vraag voor de komende maanden is of het verkrappingsbeleid van de centrale banken zijn piek heeft bereikt.

De analisten van MAN hebben een jaar geleden gekeken naar de beste beleggingsstrategieën tijdens inflatieperioden. Nu hebben ze daar een vervolg aan gebreid rond welke beleggingen het goed doen bij de eerste tekenen van inflatievertraging. Als de geschiedenis de juiste gids is, zullen de beleggers het de komende periode moeten hebben van trend- en momentumbeleggen, de aandelenmarkten als geheel en, gek genoeg, de klassieke 60/40-portefeuille, die dit jaar alleen maar brokken heeft gemaakt.

Lees verder onder de grafiek

De nieuwe beleggerswereld

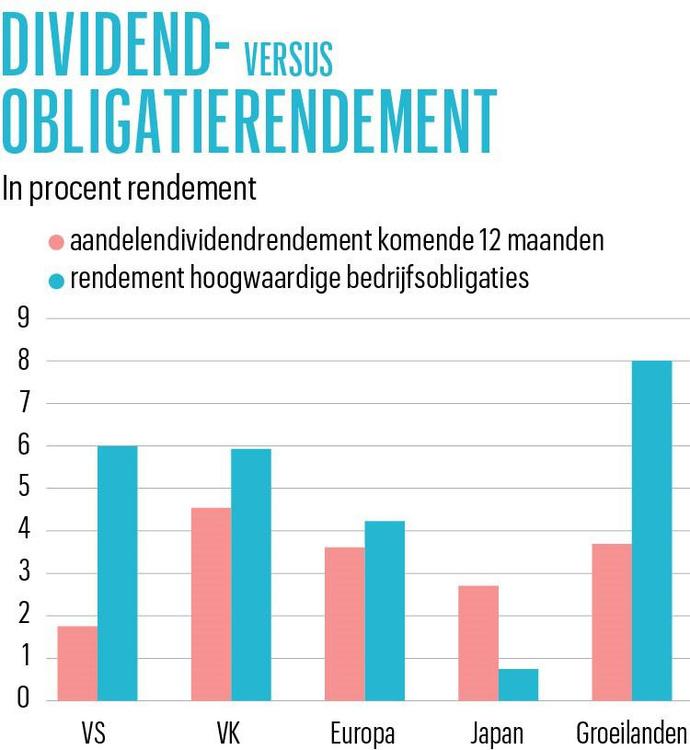

Los daarvan hebben de centrale banken, en vooral de Fed, hun rentes ongezien snel verhoogd in het afgelopen jaar. Die beleidsrente was het tij dat alle andere rentes op de financiële markten mee de hoogte in trok, en dat zal het landschap voor beleggers voor de komende jaren danig veranderen. Zoals de grafiek van de vermogensbeheerder Schroders laat zien, krijgen de beleggers voor het eerst in vijftien jaar hogere rentes op bedrijfsobligaties dan van de dividenden van hun aandelen.

TINA – there is no alternative (to equities) – is dood, voorlopig. De beleggers keren terug naar een wereld waarin de rentes niet meer tegen de nul aanschurken, en de rendementen niet langer heel ver in de toekomst gezocht moeten worden. Almaar meer institutionele beleggers zien toenemende waarde in de obligatiemarkten, die een stevige concurrent zijn geworden voor de aandelenmarkten.

Dat betekent dat de aandelenbeleggers hun bovengemiddelde marktrendement niet langer meer zullen vinden waar ze dat vroeger haalden. Op het gebied van sectoren hebben toekomstbeloftes zoals technologie, biotechnologie of andere innovatieve spelers in bepaalde sectoren afgedaan, en komen saaie, ouderwetse sectoren zoals de industrie, de bouw of consumentengoederen op het voorplan. Op het gebied van beleggingsstijlen zal waardebeleggen na vijftien jaar armoe en zelfkastijding eindelijk zijn remonte voortzetten, en dreigt agressief groeibeleggen à la ARK van Cathie Wood de omgekeerde beweging te maken.

Fout opgemerkt of meer nieuws? Meld het hier