Waarom de inflatie zijn betekenis als economische indicator verliest

Het risico op een lage inflatie is groter geworden dan de kans op buitensporige prijsstijgingen. Het economische beleid moet zich aan die nieuwe realiteit aanpassen.

Inflatie was ooit de plaag van de wereldeconomie en de vloek van Amerikaanse presidenten. Midden in een oververhitte economie kondigde Richard Nixon in 1971 een bevriezing aan van “alle prijzen en lonen in de Verenigde Staten”. Gerald Ford, de opvolger van Nixon, verkoos een aanpak aan de basis. Hij deelde speldjes uit met daarop zijn slogan ‘WIN’. Dat stond voor ‘ whip inflation now‘. Ronald Reagan, die vier jaar later deelnam aan de verkiezingen terwijl de prijzen opnieuw de hoogte in gingen, noemde inflatie “even gewelddadig als een dief, even angstaanjagend als een gewapende overvaller en even dodelijk als een huurmoordenaar”.

Als inflatiedoelstellingen niet geloofwaardig zijn, is de kans groter dat de toekomst dure verrassingen brengt.

Vandaag is de moordenaar van het toneel verdwenen. De meeste economieën worstelen niet langer met uit de pan rijzende prijzen. Ze vinden daarentegen dat de inflatie te laag is. Daar heeft een decennium van bodemrentetarieven niets aan veranderd. Evenmin als het drukken van geld door centrale banken in Amerika, de eurozone, Groot-Brittannië en Japan, die hun balansen hebben gerokken tot boven een gezamenlijke 15 biljoen dollar. Evenmin als de werkloosheidscijfers die in veel landen op het laagste niveau van de afgelopen decennia staan.

Het Internationaal Monetair Fonds (IMF) telt onder zijn leden 41 landen waar het monetair beleid is gericht op inflatie. Reken daar de eurozone en de Verenigde Staten bij, en je komt op 43. Volgens prognoses van het fonds zullen daarvan 28 landen in 2019 onder of in de onderste helft van hun inflatiedoelstellingen uitkomen. Gerekend volgens bbp blijft 91 procent van de op inflatie gerichte wereld achter op zijn doelstellingen.

Die verschuiving in het inflatielandschap weerspiegelt zowel de successen als de mislukkingen van het economische beleid. De komst van op inflatiedoelstellingen gerichte centrale banken sinds de jaren negentig heeft economieën geleidelijk immuun gemaakt voor uit de pan rijzende prijzen. Maar beleidsmakers lijken niet bereid of niet in staat te voorkomen dat de inflatie onder de doelstellingen blijft. Het verslag voert aan dat verankerde inflatieverwachtingen, technologische verandering en het verkeer van goederen en kapitaal over de grenzen heen ertoe hebben bijgedragen dat inflatie een minder betekenisvolle – en minder kneedbare – economische indicator is geworden. Centrale banken hebben het daardoor moeilijker hun doelstellingen te halen. Tegelijk houden de restricties op het monetair beleid in dat het risico op een lage inflatie groter is dan het risico op buitensporige prijsstijgingen. Centrale bankiers en politici moeten manieren vinden om zich aan die nieuwe wereld aan te passen.

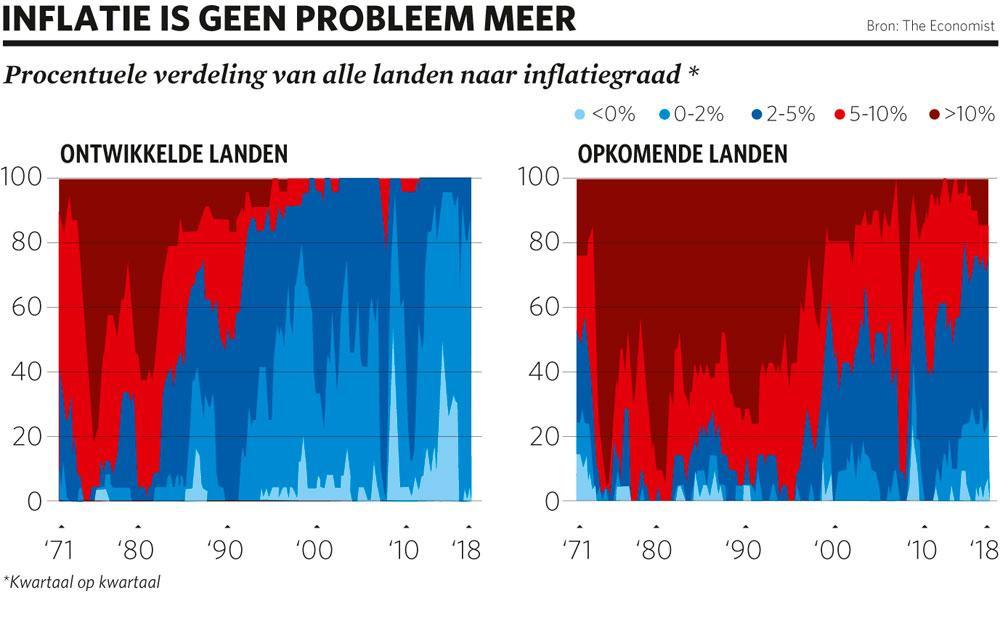

Desinflatienaties

Lage inflatie slaat zowel op lange als op korte termijn toe. Op lange termijn is ze het resultaat van een decennialange trend. Tegen het einde van de jaren negentig overwon de rijke wereld de op hol geslagen prijzen toen regeringen centrale banken onafhankelijk maakten en inflatiedoelstellingen oplegde. In de jaren 2000 en het begin van de jaren 2010 bleven de prijzen in een gestaag tempo stijgen door een explosie van de grondstoffenprijzen. Maar sinds de olieprijs in 2014 crashte, is inflatie boven 2 procent zeldzaam geworden. In opkomende markten ligt ze hoger, maar de evolutie gaat in dezelfde richting (zie grafiek). Economen hebben het al bijna twee decennia over een tijdperk van “globale desinflatie”.

Op korte termijn lijkt lage inflatie in te gaan tegen de Phillipscurve, de veronderstelde omgekeerde relatie tussen inflatie en werkloosheid. In twee derde van de OESO-landen, een club van voornamelijk rijke landen, heeft een recordpercentage van 15- tot 64-jarigen een baan. Een banenexplosie van die omvang zou hogere prijzen en lonen moeten hebben teweeggebracht. Dat is bijna nergens het geval.

Centrale bankiers hebben jarenlang beloofd dat de banengroei snel voorbij zou zijn en dat de inflatie zou stijgen. Ze blijken het bij het verkeerde eind te hebben gehad. In februari 2016 omschreef Mario Draghi, de aftredende voorzitter van de Europese Centrale Bank (ECB), de inflatiedoelstellingen als mogelijk “de meest fundamentele kwestie waar alle grote centrale banken mee worden geconfronteerd”. Mark Carney, gouverneur van de Bank of England, waarschuwde onlangs voor een “in toenemende mate onhoudbare” consensus in het economische beleid. In maart noemde Jerome Powell, de voorzitter van de Fed, de lage globale inflatie “een van de grote uitdagingen van onze tijd”.

Centrale bankiers blijken het herhaaldelijk bij het verkeerde eind te hebben gehad.

De ziekte van de jaren zeventig en tachtig was een combinatie van hoge inflatie en hoge werkloosheid. Dat beide nu laag zijn, lijkt een reden om te juichen. Je zou denken dat een inflatie onder de doelstelling minder erg is dan galopperende prijzen. Maar dat is problematisch om drie redenen. Ten eerste is het een gemiste kans. Het monetair beleid had soepeler kunnen zijn, en de groei sneller, zonder stijgende druk op de prijzen. Ten tweede verliezen centrale banken die hun inflatiedoelstellingen niet halen een stukje geloofwaardigheid. In Europa zijn de inflatieverwachtingen op lange termijn gezakt naar iets meer dan 1 procent. Dat is lager dan toen de ECB haar programma van quantitative easing opstartte in 2015, ondanks een inflatiedoelstelling van minder dan maar dicht bij 2 procent. Als inflatiedoelstellingen niet geloofwaardig zijn, is de kans groter dat de toekomst dure verrassingen brengt. Een onverwacht lage inflatie zorgt ervoor dat kredietverstrekkers profiteren en kredietnemers lijden.

Belangrijker is dat lage inflatie zelfversterkend kan werken. Van grotere betekenis dan het nominale rentetarief dat bepaald wordt door centrale banken, is het reële rentetarief, dat corrigeert voor inflatie. Naarmate het publiek een lagere inflatie verwacht, stijgt het reële tarief, waardoor de vraag afzwakt en de inflatie nog verder naar beneden gaat. Dat zou geen probleem zijn als de centrale banken het nominale tarief verder zouden drukken, maar daar is weinig ruimte voor. In Europa en Japan liggen de nominale rentetarieven al onder nul. Ze zitten tegen nul in Groot-Brittannië en slecht iets hoger in de Verenigde Staten.

Langetermijnvisie

Waarom heeft de inflatie dit precaire punt bereikt? Volgens sommigen schiet de inflatie tekort omdat regeringen niet langer prijzen kunnen opdrijven. Dat kan niet kloppen. Als het wel zo was, zouden ze de belastingen kunnen verlagen naar nul, de uitgaven kunnen opdrijven en geld kunnen drukken om de tekorten te financieren zonder een impact op de inflatie. De inflatie zal altijd reageren op een vastberaden beleidsmaker die toegang heeft tot rentetarieven en geldpersen. Regeringen kunnen hun muntwaarde altijd verlagen, wat de hoge inflatie in Argentinië en Turkije aantoont.

Dat zou kunnen doen vermoeden dat een inflatie onder de doelstelling enkel wijst op een gebrek aan ambitie. Maar dat klopt ook niet. Het wordt moeilijker de inflatie nauwkeurig af te stellen omdat economieën veranderd zijn in opzichten die we nog niet volledig begrijpen. Monetair beleid moet niet alleen ambitieuzer worden, maar ook minder leunen op falende modellen en een langetermijnvisie aannemen. Om een hervorming te kunnen doorvoeren moeten we eerst begrijpen waar de economische modellen hebben gefaald.

Fout opgemerkt of meer nieuws? Meld het hier