Vooruitblik op de beursweek: wat gebeurt er met de bedrijfswinsten?

Zolang de centrale banken blijven verkrappen, is het einde van de berenmarkt nog niet in zicht.

Na de tsunami aan monetaire verkrapping van vorige week is het uitkijken naar de nieuwe inflatiecijfers voor de Verenigde Staten en Europa, die eind deze week worden gepubliceerd. Niet dat de renteverhogingen die verschillende centrale banken vorige week hebben aangekondigd, deze week al effect zullen hebben op de inflatiecijfers. Maar die cijfers zullen wel aangeven of de centrale banken het bij het rechte eind hebben met hun almaar agressievere renteverhogingen.

Vorige week zorgden tien centrale banken, waaronder de Fed, de Bank of England en de Zweedse Riksbank, voor een gezamenlijke renteverhoging van meer dan 6 procent. De Riksbank deed er zelfs in een keer 1 procent bij.

Zowat alle financiële activaklassen gingen daarop in de uitverkoop. De wereldwijde obligatie-index van Bloomberg ging meer dan 3 procent in de min. De Amerikaanse sterindex S&P 500 eindigde meer dan 4 procent lager, de Nasdaq net geen 5 procent. En onze eigen Bel-20 zit officieel in een berenmarkt.

Als de inflatiecijfers eind deze week slechter uitvallen dan de algemene verwachting van de markt, dan zal de getrapte crash waar de markten sinds begin dit jaar in zitten, nog een trede afdalen.

Dat alles doet evenmin goed aan het consumentenvertrouwen, waarvoor deze week ook nieuwe cijfers uitkomen in de VS en Europa. Aan beide kanten van de Atlantische Oceaan zit daar serieus de klad in. En laag consumentenvertrouwen is vaak een een voorbode van een recessie. Net zoals een neerwaartse rentecurve, waarin staatsobligaties met een korte looptijd een hoger rendement bieden dan die op de lange termijn. In de VS is het al een tijdje zover. In Europa zijn we bijna op dat punt aanbeland.

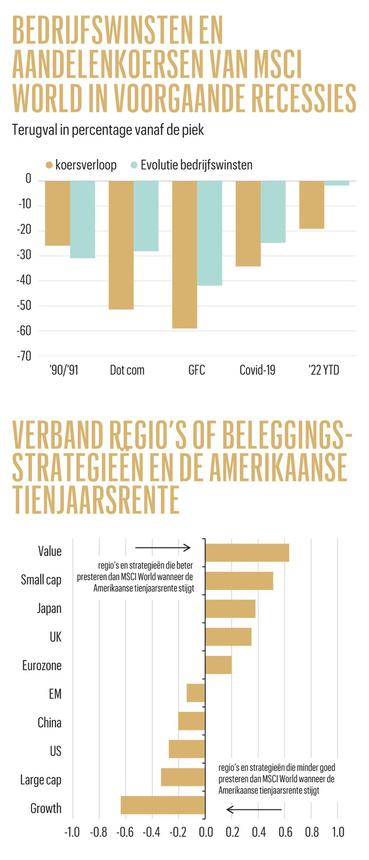

Zoals de dingen nu zijn, is het einde van de renteverhogingen nog niet in zicht, en dus ook het einde van de berenmarkt niet. Voor de beleggers betekent dat een strategische ommezwaai weg van de beleggingsstijlen en de regio’s die het de afgelopen vijftien jaar goed hebben gedaan. De strategen van JP Morgan Asset Management hebben op een rij gezet welke stijlen en regio’s het beter dan gemiddeld doen bij een stijgende Amerikaanse tienjaarsrente (zie grafiek).

Diezelfde strategen zien ook de economische activiteit in de geavanceerde economieën vertragen, maar ze verwachten geen snoeiharde economische crash.

De grote vraag is wat de bedrijfswinsten zullen doen. Voorlopig houden die stand. Maar zoals dezelfde strategen van JPM in de grafiek hieronder aanhalen, hebben de aandelenkoersen er op zich al een flinke neerwaartse rit op zitten. Maar als het verleden een gids is, zullen slinkende bedrijfswinsten hun deel van het sloopwerk nog moeten doen.

Beleggers die die sloophamer zo veel mogelijk willen ontwijken, moeten hun heil zoeken in kwaliteitsaandelen van bedrijven met een grote prijszettingsmacht en sterke concurrentieposities. Enkele posities in de voorbeeldportefeuille, zoals Microsoft, ASML en adidas, zijn daar voorbeelden van.

Fout opgemerkt of meer nieuws? Meld het hier